Использование информационных технологий в бюджетном процессе — актуальный вопрос для многих предприятий. Современные подходы в этой области, а также опыт успешных проектов недавно обсуждали эксперты на конференции, проведенной порталом CFO-Russia.ru и группой Prosperity Media при информационной поддержке «ЭЖ»1. Мы побывали на этом мероприятии и готовы поделиться существующими подходами росскийских компаний к автоматизации такой важной для бизнеса функции, как бюджетирование.

Любой проект — это длительный и рискованный путь, для его успешности необходимо представлять конечный результат: куда мы хотим попасть, что надо для этого сделать, в какой точке старта мы находимся сейчас.

При поиске наилучших программных решений для бюджетирования необходимо представлять себе основную целевую группу пользователей — для кого разрабатываются бюджеты. Для большинства предприятий это коммерческий и финансовый блоки, руководители подразделений, отвечающие за группы затрат.

В бюджетировании присутствует своя отраслевая специфика, в частности, сильные отличия характерны для производства, строительства и ретейла. Для производственных компаний бюджетный процесс является наиболее сложным и долгим.

Основные цели ИТ при решении задач бюджетирования

Правильная постановка целей любого проекта играет, пожалуй, самую главную роль. Один из подходов к оценке успешности проекта (наряду с соблюдением сроков и сметы затрат на проект) связан с оценкой степени достижения поставленных целей.

Среди основных целей, которые должна решать автоматизация в области бюджетирования, специалисты называют, как правило:

-

уменьшение сроков составления, обработки и закрытия бюджетов;

-

возможность прогнозирования (сценарный анализ);

-

наличие функции полноценного анализа отклонений (план-факт, а также отклонения от нормативов);

-

возможность формирования на базе бюджетов ключевых показателей эффективности и анализ их выполнения (в разрезе подразделений, руководителей, отдельных ответственных сотрудников);

-

для крупных компаний требуется несколько уровней консолидации бюджетов.

Для достижения этих целей необходимо правильно сформулировать задачу и провести ее декомпозицию, использовать адекватные модели оптимального планирования, предусмотреть возможность вариативного планирования и сценарного анализа. Платформ для автоматизации бюджетирования в настоящее время существует множество, есть и общие требования к их функционалу. Необходимо обоснованно выбрать наилучшее решение для своего бизнеса.

Критерии выбора платформы бюджетирования и ее основной функционал

Критериев выбора платформы для бюджетирования множество, важно их проранжировать с учетом требований и специфики конкретной компании. Алексей Зайцев, руководитель департамента программно-технического обеспечения, компания «Цифровой центр ИОН», выделяет, например, такие критерии:

-

функциональность программного продукта (ПП);

-

соответствие масштабам бизнеса;

-

архитектура ПП;

-

масштабируемость, надежность и интеграция ПП;

-

стоимость ПП и услуг по его внедрению.

Функционал может быть очень разным и также сильно зависит от размера предприятия и отрасли. Но есть некий обязательный минимум, который платформа должна обеспечивать для любого масштаба бизнеса.

Функционал платформы автоматизации должен позволять выполнять следующие операции:

-

связывать статьи бюджетов (БДР и БДДС, БДР и прогнозного баланса) по периодам;

-

настраивать форматы бюджетов, связи между статьями отдельных бюджетов, масштабировать произведенные настройки;

-

контролировать исполнение бюджетного регламента;

-

распределять отдельные виды затрат по аналитикам;

-

интегрироваться с различными системами (транзакционными, «банк — клиент»);

-

проводить анализ и построение отчетов в необходимых аналитических разрезах;

-

обеспечивать качество интерфейса для пользователя.

Кроме того, решения для бюджетирования должны позволять осуществлять качественную визуализацию, то есть включать информационные панели (дашборды, от англ. dashboard). По мнению Ольги Гуровой, финансового директора по управлению бизнес-результативностью, компании «Unilever», дашборды должны обязательно содержать как финансовые, так и нефинансовые показатели, отчеты в доступной форме должны отражать информацию в разрезе брендов, продуктов и клиентов, включая информацию по прибыли и убыткам в разных разрезах (например, по видам продуктов). Очень практичным является требование по правам доступа к отчетам, они могут выводиться в виде визуализированных панелей в Excel, в котором права доступа могут быть настроены для определенных групп пользователей после согласования с внутренним аудитом.

Результаты опросов российских специалистов относительно выбора критериев ИТ-решений демонстрируют следующую ранжировку2:

-

функциональность — 5,5 балла;

-

масштабируемость, надежность и интеграция ПП — 4,9 балла;

-

соответствие масштабам бизнеса — 4,9 балла;

-

архитектура ПП — 4,1 балла;

-

стоимость ПП и услуг по его внедрению — 3,7 балла;

-

опыт других компаний — 3,7 балла.

Удивительно, но большинство участников процесса бюджетирования считает, что лучше разработать уникальный программный продукт для своего бизнеса (71%), чем покупать коробочное решение с настроенными бизнес-процессами и методологией (29%).

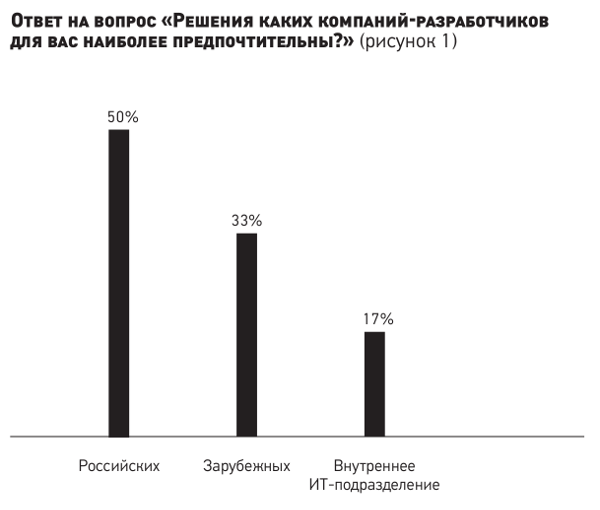

В основном наши специалисты отдают предпочтение отечественным разработчикам (см. рис. 1). Эта тенденция наблюдается в последнее время.

По мнению экспертов, наиболее ресурсоемкими функциями с точки зрения бюджетного процесса являются:

-

производство;

-

план продаж;

-

коммерческие расходы;

-

административные расходы, в том числе ФОТ;

-

инвестиционная деятельность;

-

финансовая деятельность;

-

закупки;

-

содержание основных средств/ремонты.

Это вполне ожидаемо.

Роботизированная автоматизация процессов в бюджетировании

Когда выстроена модель бюджетирования и решены основные задачи ее автоматизации, возникает вопрос о дополнительных рутинных функциях персонала, которые можно решать с помощью новейших разработок в области искусственного интеллекта. Технология RPA (сокр. от англ. robotic process automation) связана с использованием программных роботов, имитирующих деятельность человека по выбранным процедурам. Цель технологии состоит в минимизации повторяющегося рутинного труда за счет привлечения «виртуальных сотрудников». Об использовании RPA в бюджетном процессе рассказал Валентин Черепащук, руководитель департамента автоматизации и роботизации, компания QIWI. Проект по разработке и полномасштабному применению данной технологии в компании длился около двух лет, в центре компетенций персонал обучался технологии, всего было задействовано пять сотрудников, из них только один сотрудник был со стороны. Общий эффект после применения RPA в компании: сокращение времени на обработку операций, уменьшение трудоемкости работ и высвобождение сотрудников — 5,5 FTE (это эквивалент 5,5 ставки сотрудников, работающих по 40 часов в неделю), а также была достигнута соответствующая экономия затрат. При этом высвобожденный персонал был переведен на другие виды работ в компании.

Основные отличия RPA от «традиционной автоматизации», по мнению Валентина Черепащука, состоят в следующем:

-

рисуем блок-схему вместо написания кода;

-

взаимодействие с существующим ПО осуществляется через пользовательский интерфейс;

-

не нужно дорабатывать существующие ИТ-системы;

-

процессы можно не менять;

-

для интеграции разных систем не нужны ИТ-специалисты по каждой из них;

-

не требуется глубоких знаний каждой ИТ-системы и средств разработки;

-

как правило, разработка роботов происходит гораздо быстрее, чем традиционная ИТ-разработка.

Область применения технологии RPA в работе компаний в настоящее время достаточно широка. Например, она весьма успешно применяется при выполнении таких функций, как: управление кадрами, цепью поставок, определенных задач ИТ-службы (например, сброс паролей, резервное копирование и т.д.), клиентский сервис, финансы и учет. В области бюджетирования RPA может взять на себя задачи получения файлов с данными от держателей бюджетов, их проверку, загрузку файлов в используемую ИТ-систему, а в случае наличия ошибок программа-робот может автоматически отправлять файлы специалисту.

Таким образом, данная технология несет с собой определенные выгоды, связанные с уменьшением затрат и ошибок, увеличением скорости обработки запросов и документов.

Как организовать качественное взаимодействие различных подразделений

Успешность бюджетирования во многом зависит от слаженной работы подразделений в процессе планирования, а затем и от того, насколько правильно проводится план-фактный анализ отчетности, основанной на принятых ранее бюджетах.

В настоящее время есть разные подходы к организации эффективного взаимодействия различных подразделений, бизнес-единиц, центров финансовой ответственности (ЦФО). Особенно сложной задача становится в случае разноформатного бизнеса, мультибрендовой компании, слияниях и поглощениях.

Для любого предприятия может быть полезен опыт по согласованию ответственности ЦФО, представленный Константином Глухотой, руководителем отдела бюджетирования финансовой дирекции компании «М.Видео — Эльдорадо». Для этих целей разрабатывается матрица ответственности на основе сформированной и согласованной ранее финансовой структуры с выделением ЦФО. Если компания мультибрендовая, имеет несколько направлений деятельности, то необходимо заранее разработать единую классификацию затрат с разбивкой по зонам ответственности (в разрезе ЦФО). Матрица ответственности может представлять собой таблицу, где отражены ЦФО и расходы по статьям (с описанием сути расходов), различия по брендам (если есть) и комментарии, касающиеся общекорпоративных расходов. Для ретейла, по словам Константина Глухоты, в целях унификации углубленного анализа расходов и природы их возникновения целесообразно разделить расходы на розничные, логистические и общекорпоративные. Также для стандартизации и ясного представления о бюджетном процессе можно регулярно составлять документ (бюджетное послание) с основными вводными данными, включающими следующие пункты: единый календарь, целевые финансовые результаты, макроиндикаторы (влияющие на планирование), основные драйверы выручки, маржи и расходов, целевые нормативы по статьям затрат для функций.

Для малого и среднего предприятия возможно «взять на вооружение» такой инструмент, как матрица ответственности за бюджет, ее можно построить на основе организационной структуры, если финансовая структура (по ЦФО) не имеет смысла и не применяется.

Необходимо внимательно относиться к вопросам адаптации персонала к новой системе бюджетирования. Если персонал готов к внедрению, то будет меньше конфликтов между подразделениями и существенно снизится вероятность неприятия персоналом новшеств в области планирования. По мнению Неллы Еськовой, начальника отдела бюджетирования, отчетности и анализа компании Familia, необходимо целенаправленно готовить персонал при внедрении системы бюджетирования. Такая подготовка может включать несколько этапов:

-

Подготовительный период. Оценка ресурсов. Создание первого варианта системы и формирование команды для внедрения.

-

Информирование о новой системе (PR-изменений).

-

Вовлечение сотрудников в проект. Формирование команды проекта с участием представителей подразделений.

-

Обучение исполнителей новым навыкам.

-

Мотивирование, контроль за исполнением, оценка результатов.

Причины, по которым сотрудники сопротивляются переменам, в основном связаны со страхом перемен и боязнью увольнений, привязанностью к сложившейся системе, недопониманием перемен и их последствий, поэтому сотрудников необходимо вовлекать в проект. Кроме того, часто в «спорах рождается истина», и необходимо уметь вести диалог с сотрудниками на всех этапах, особенно на третьем, важно выслушивать и учитывать мнения сотрудников, выполняющих конкретные задачи в подразделениях — они видят проблемы изнутри.

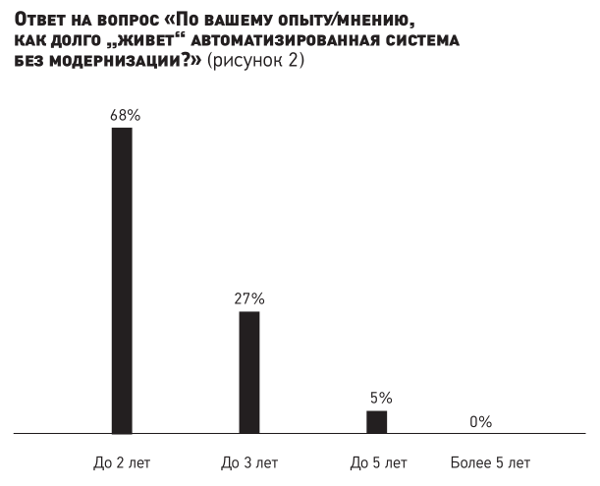

Необходимо отметить, что перемены будут всегда, и внедрение новых решений — это перманентный процесс. По мнению специалистов, автоматизированная система без модернизации «живет» только лет пять (см. рис. 2).

С чего начинать подготовку проекта по автоматизации бюджетирования

Сначала необходимо выстроить понятную бизнес-архитектуру и только потом обращаться к вендорам. Очень важно учитывать мультиформатность бизнеса (если бизнес ведется в разных областях) — в этих случаях нельзя использовать одну бизнес-модель.

На практике сама бюджетная модель с точки зрения ее гибкости зависит от принятой культуры управления компанией и специфики бизнеса, отрасли. Если компания динамичная, то ей необходимо внедрять гибкую бюджетную модель, если компания в большей мере статична и стиль управления более жесткий, то для нее вполне приемлемой может оказаться более жесткая бюджетная модель.

До принятия решения об автоматизации необходимо разработать общую методологию и регламент как самого процесса бюджетирования, так и решения по автоматизации. И сверху на уровне руководства должно быть видение в целом — своего рода «подложка», как в живописи маслом, необходимо представлять себе картину в целом, пусть и написанную грубыми мазками. Впоследствии это облегчит выстраивание и связывание между собой элементов системы.

На рынке присутствует большое количество программных решений, поэтому следующим этапом может стать анализ предложений.

Иногда, как отмечают эксперты, может быть оправдано привлечение внешних консультантов при отсутствии своих специалистов, если это дешевле, чем брать в штат соответствующего эксперта из области ИТ. Консультанты могут помочь написать техническое задание, но необходима дополнительная внутренняя экспертиза.

В штате компании обязательно должен быть сотрудник (сотрудники), в обязанности которого (которых) входит анализ статус-кво и развитие системы бюджетирования и ее ИТ-решений. В этой роли может выступить как высококвалифицированный специалист в области ИТ с глубоким знанием финансов и бюджетирования, так и финансист с хорошим знанием ИТ и модели бюджетирования (например, ее отражения на базе Excel).

ТЗ может составляться по-разному. Как показывает практика, если декомпозиция задач произведена правильно, то можно идти от частного к общему, и наоборот. Например, можно начать с одного блока автоматизации — затрат, а затем формировать целостное ТЗ, то есть, образно выражаясь, «есть большого слона по частям».

И наконец, нельзя забывать основной элемент успешной автоматизации бюджетирования: необходимо наличие дружной и профессиональной команды, включающей как внутренних экспертов и специалистов разных задействованных подразделений, так и подрядчиков, при необходимости — внешних консультантов.

1 О повестке конференции можно узнать по ссылке: https://www.eg-online.ru/news/396230/.

2 Оценка критериев производилась по шкале от 1 до 6 баллов.