С 1 января 2013 г. пособие по беременности и родам, ежемесячное пособие по уходу за ребенком назначаются, исчисляются и выплачиваются исключительно по новому алгоритму. Новые правила надо применять только для расчета пособий по беременности и родам и по уходу за ребенком. На расчет пособия по временной нетрудоспособности они не распространяются.

Правила исчисления пособия по беременности и родам

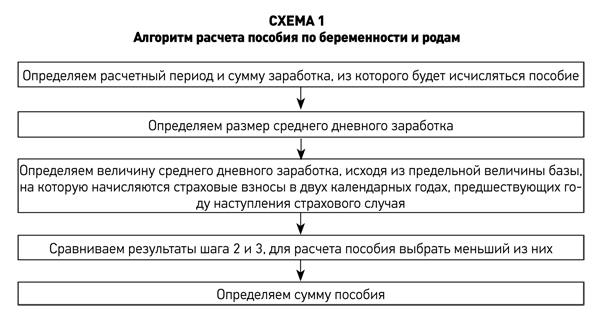

Расчетным периодом для исчисления пособия по беременности и родам является заработок за два года, предшествующих году декрета. Применяется к страховым случаям, наступившим с 1 января 2013 г. Полученную сумму заработка за два года нужно разделить на количество календарных дней в расчетном периоде (730 или 731 день) за минусом календарных дней исключаемых периодов. В соответствии с ч. 3.1 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее — Закон 255-ФЗ) и ст. 1 Федерального закона от 25.02.2011 № 21-ФЗ «О внесении изменений в статью 14 Федерального закона „Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством“ и статьи 2 и 3 Федерального закона „О внесении изменении в Федеральный закон „Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством“» установлены исключаемые периоды:

1) периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком;

2) период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования РФ не начислялись.

Получим размер среднего дневного заработка. Определяем величину среднего дневного заработка, исходя из предельной величины базы, на которую начисляются страховые взносы в двух календарных годах, предшествующих году наступления страхового случая. Сравниваем размер среднего дневного заработка и величину среднего дневного заработка, исходя из предельной величины базы, на которую начисляются страховые взносы, и выбираем меньшую из сумм. Определяем сумму пособия.

Важно!

Средний дневной заработок не может превышать величину, определяемую путем деления на 730 предельной величины базы для начисления страховых взносов в ФСС России за два календарных года, предшествующих году наступления страхового случая (ч. 3.3. ст. 14 Закона № 255-ФЗ)

Если сотрудница в расчетном периоде не имеет заработка или он за полный календарный месяц ниже МРОТ, его для подсчетов следует принимать равным МРОТ (ч. 1.1 ст. 14 Закона № 255-ФЗ). Если же страховой стаж работницы менее шести месяцев, ее пособие по беременности и родам в месяц не может превышать федерального МРОТ с учетом районных коэффициентов (ч. 3 ст. 11 Закона № 255-ФЗ).

Пример расчета пособия по беременности и родам

Петрова О.И. оформила отпуск по беременности и родам с 1 марта 2013 г. Расчетный период — 2011 и 2012 гг. Сумма учитываемых выплат за расчетный период составила в 2011 г. 405 000 руб., в 2012 г. — 410 270 руб.

Исключаемые периоды:

— в 2011 г. — 60 календарных дней временной нетрудоспособности, десять дней отпуска без сохранения заработной платы;

— в 2012 г. — 130 календарных дней временной нетрудоспособности.

Расчет среднего дневного заработка: [(405 000 руб. + 410 270 руб.) : (731 – 60 – 10 – 130)] = 1535,35 руб.

Определяем предельную величину среднего дневного заработка: (463 000 руб. + 512 000 руб.) : 730 = 1335,62 руб.

Сравниваем: 1535,35 руб. > 1335,62 руб.

Сумма пособия составит:1335,62 руб. х 140 = 186986,80 руб.

Расчет пособия по беременности и родам в случае замены годов расчетного периода

У застрахованных лиц с 1 января 2013 г. нет права выбора варианта рассчета пособия по беременности и родам и по уходу за ребенком. Но следует сделать оговорку, если отпуск по беременности и родам или по уходу за ребенком начался 30 или 31 декабря 2012 г., а расчет пособия производится в текущем году (2013 г.), то у застрахованного лица есть право выбора.

Выбрать механизм расчета, который действовал в 2010 г., либо тот, который действует с 2011 г.

Если в течение двух лет, предшествующих году декрета, работница находилась в отпуске по беременности и родам (по уходу за ребенком), этот период по ее заявлению нужно заменить предшествующими календарными годами, если таким образом размеры ее детских пособий увеличатся (ч. 1 ст. 14 Закона № 255-ФЗ и п. 11 постановления Правительства РФ от 15.06.2007 № 375 «Об утверждении положения об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком гражданам, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством»).

Важно!

Ограничение каким-либо сроком замены годов законом не предусмотрено.

Пример

Петрова О.И. оформила отпуск по беременности и родам с 1 марта 2013 г. и написала заявление о замене 2012 г. в расчетном периоде (находилась в отпуске по уходу за ребенком) на 2009 г.

Расчетный период — 2009 и 2011 гг.

Сумма учитываемых выплат за расчетный период составила в 2009 г. — 305 000 руб., в 2011 г. — 210 360 руб.

Исключаемые периоды:

— в 2009 г. — 42 календарных дня временной нетрудоспособности;

— в 2011 г. — 90 календарных дней временной нетрудоспособности.

Расчет среднего дневного заработка:

[(305 000 руб. + 210 360 руб.) : (730 – 42 – 90)] = 861,64 руб.

Определяем предельную величину среднего дневного заработка:

(463 000 руб. + 512 000 руб.) : 730 = 1335,62 руб.

Сравниваем: 861,64 руб. < 1335,62 руб.

Сумма пособия составит: 861,64 руб. х 140 = 120629,6 руб.

Обратите внимание!

Предельная величина облагаемой базы для начисления страховых взносов, учитываемая при расчете пособий (ч. 3.3. ст. 14 Закона № 255-ФЗ):

— 2012 г. — 512 000 руб. (постановление Правительства РФ от 24.11.2011 № 974;)

— 2011 г. — 463 000 руб. (постановление Правительства РФ от 27.11.2010 № 933);

— 2010 г. — 415 000 руб. (ч. 4 ст. 8 Федерального закона от 24.07.2009 № 212-ФЗ);

— 2009 г. и предшествующие — 415 000 руб. (ч. 2 ст. 2 Федерального закона от 08.12.2010 № 343-ФЗ «О внесении изменений в Федеральный закон „Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством“»)

Особенности исчисления и выплаты ежемесячного пособия по уходу за ребенком

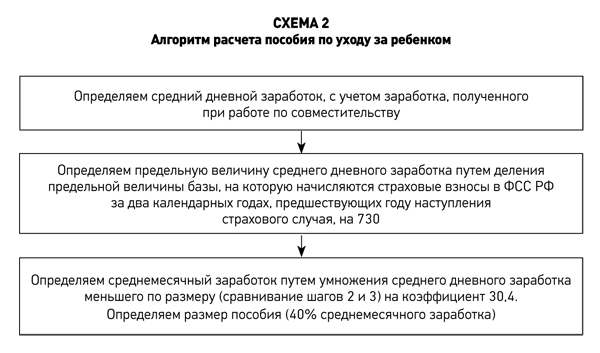

Ежемесячное пособие по уходу за ребенком выплачивается только по одному месту работы (по выбору застрахованного лица) (ч. 2 и 2.1. ст. 13 Закона № 255-ФЗ).

При расчете пособия применяется порядок учета заработка, предусмотренный ч. 2, 2.1. ст. 13 Закона № 255-ФЗ, — пособие исчисляется из заработка, полученного у страхователя, назначившего и выплачивающего пособие, с учетом заработка, полученного у других работодателей.

Средний дневной заработок исчисляется в порядке, предусмотренном для исчисления пособия по беременности и родам (ч. 3 ст. 14 Закона № 255-ФЗ).

При расчете пособия представляется справка о заработке, из которого исчисляется пособие, от другого работодателя, а также справка о том, что пособие не назначалось и не выплачивалось (ч. 6 и 7 ст. 13 Закона № 255-ФЗ).

Дополнительные оплачиваемые выходные дни для ухода за ребенком-инвалидом не исключаются из расчета среднего дневного заработка для исчисления пособия по беременности и родам, ежемесячного пособия по уходу за ребенком, поскольку данные выплаты облагаются страховыми взносами в соответствии с с Федеральным законом от 24.07.2009 № 212-ФЗ «О страховых взносах в пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

Важно!

Предельная величина среднего дневного заработка по всем страховым случаям, наступившим в 2013 г., составит 1335,62 руб. [(512 000 руб. + 463 000 руб.) : 730], в том числе в случаях, когда имеет место замена годов.

При расчете пособия по уходу за ребенком из МРОТ:

— не определяется средний дневной заработок;

— не применяется коэффициент — 30,4.

Пособие не может быть меньше минимального размера пособия, утвержденного Федеральным законом от 19.05.95 № 81-ФЗ «О государственных пособиях гражданам, имеющим детей» (с 1 января 2013 г. на первого ребенка пособие составляет 2453,93 руб., на второго и последующих детей — 4907,85 руб.)

Пример расчета пособия по уходу за ребенком

Соколова М.А. оформила отпуск по уходу за ребенком 15 марта 2013 г., работая в ООО «Восток». В расчетном периоде (2011—2012 гг.) получила:

— в ООО «Восток» 2011 г. — 380 000 руб.; 2012 г. — 395 000 руб.;

— в ООО «Север» 2011 г. — 200 000 руб.

Исключаемые периоды: в 2012 г. отпуск по беременности и родам — 90 календарных дней.

Заработок 2011 г. ограничиваем суммой 463 000 руб. (380 000 руб. + 395 000 руб.).

Средний дневной заработок равен 1034,32 руб. [(463 000 руб.+ 200 000 руб.) : (731 – 90)].

Предельная величина среднего дневного заработка: (463 000 руб. + 512 000 руб.) : 730 = 1335,62 руб.

Сравним: 1034,32 руб. < 1335,62 руб.

Среднемесячный заработок равен 31443,33 руб. (1034,32 руб. х 30,4).

Размер пособия равен 12577,33 руб. (31443,33 руб. х 40%) за полный календарный месяц. В нашем случае 12577,33 руб. : 31 дн. х 17 дн. = 6897,25 руб.

Сложный случай

Рассмотрим пример расчета пособия по уходу за ребенком, если застрахованное лицо на момент наступления страхового случая занято у нескольких страхователей, а в двух предшествующих календарных годах было занято как у этих, так и у других страхователей.

Таблица.

Доходы М.А. Соколовой

|

|

2011 год |

2012 год |

|

ООО «Восток» |

350 000 руб. |

395 000 руб. |

|

ООО «Север» |

200 000 руб. |

150 000 руб. — не учитываем |

|

ООО «Запад» |

100 000 руб.

|

|

Соколова М.А. уходит в отпуск по уходу за ребенком с 15 марта 2013 г. На момент ухода в отпуск она работает в ООО «Восток» и ООО «Север» и в течение двух предшествующих календарных лет она получила следующие суммы (см. таблицу).

Расчет пособия делаем по одному месту работы (по выбору) (ч. 2 ст. 13 Закона № 255-ФЗ). Пособие выплачивает ООО «Восток».

В расчетном периоде учитываем:

— 2011 г. — ООО «Восток» 350 000 руб. и ООО «Запад» 100 000 руб.;

— 2012 г. — ООО «Восток» 395 000 руб.

Исключаемые периоды:

— 2011 г. — 30 календарных дней временной нетрудоспособности;

— 2012 г. — 90 календарных дней отпуска по беременности и родам.

Средний дневной заработок равен 1382,98 руб. [(450 000 руб. + + 395 000 руб.) : (731 – 90 –30)].

Предельная величина среднего дневного заработка: (463 000 руб. + 512 000 руб.) : 730 = 1335,62 руб.

Сравним: 1382,98 руб. > 1335,62 руб.

Среднемесячный заработок равен 40602,85 руб. (1335,62 руб. х 30,4)

Размер пособия равен 16241,14 руб. (40602,85 руб. х 40%) за полный календарный месяц. В нашем случае 16241,14 руб : 31 дн. х 17 дн. = 8906,43 руб.

О чем еще нужно помнить

Работодатель обязан выдать застрахованному лицу справку о заработной плате и о количестве дней исключаемых периодов в день прекращения работы или в течение трех дней после прекращения работы по его заявлению (ч. 2 ст. 4.1. Закона № 255-ФЗ).

Минтруд России подготовил новую форму справки о зарплате для расчета пособий по временной нетрудоспособности, но новый бланк еще на стадии проекта. Документ дополнили новым разделом 4. В нем необходимо будет указывать количество дней, которые пришлись на больничный, отпуск по беременности и родам и уходу за ребенком. А также других периодах, когда за работником сохранялся средний заработок, на который не начислялись взносы. Образец справки приведен на с. 101.