Предприятие, как и бизнес, имеет единственную цель — создание ценности. Объем продаж, доля рынка, показатели качества продукции, производительности труда и прочее — не более как параметры, существенно влияющие на интенсивность потока ценности, который генерирует компания. Все они так или иначе определяют итоговые показатели бизнеса, чистый денежный поток, капитализацию. И если менеджмент компании не знает или не умеет пересчитать частные показатели в показатели бизнеса, то это его беда.

В качестве базовой концепции управления одного из крупных предприятий была принята концепция контроллинга. При этом контроллинг рассматривался как совокупность инструментов управления, обеспечивающих исполнение в системе управления функций обратной связи, то есть как инструментарий управления.

Следовательно, в этом смысле он не только обеспечивает менеджеров информацией о состоянии объектов для принятия решений, но и определяет ключевые показатели объектов управления для планирования и контроля. То есть определяет конструкцию планирования и контроля (учета и анализа).

В основу стратегического управления компанией было заложено моделирование ее бизнеса и использование моделей для формирования планов и поддержания устойчивой обратной связи для принятия решений, корректировки планируемых действий как в стратегическом, так и в тактическом планах.

Моделирование — это необходимый элемент управления. Для того чтобы управлять, нужно достаточно детально представлять образ объекта управления. Моделирование для целей управления — это разработка некой идеальной системы, которая в существенных моментах описывает объект управления. Вырвать его из цепочки управленческих действий, не разрушив ее, невозможно.

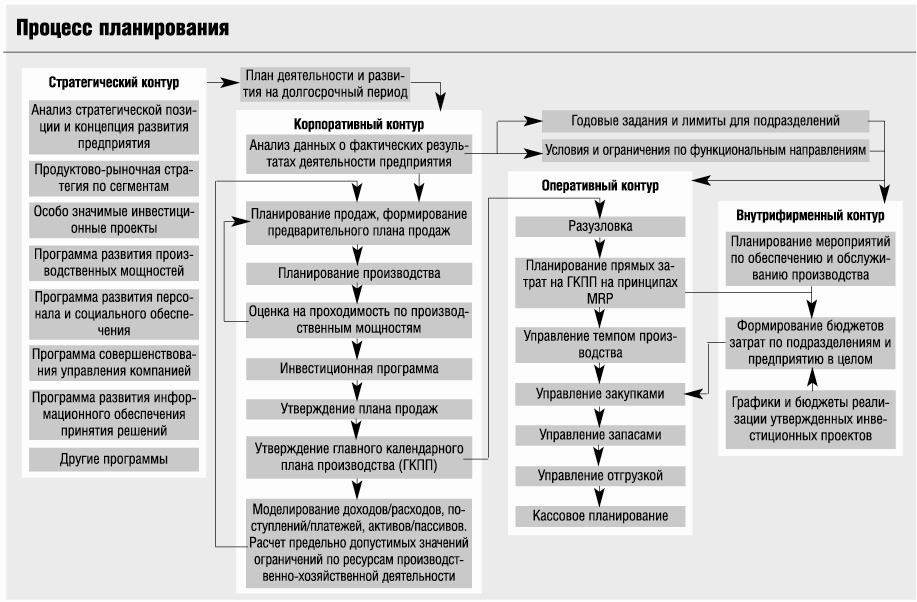

Совокупностью действий, с помощью которой осуществляется моделирование объекта управления или предприятия, является планирование (см. схему). Любые действия вне плана неэффективны по определению.

В процессе планирования производится сведение всех натуральных показателей в стоимостные. Будучи оцифрованы в стоимостной форме, показатели плана естественным образом складываются в систему показателей результативности деятельности компании и всех ее структурных единиц.

Модель бизнеса

Для этого используется финансово-экономическая модель предприятия, по своей форме представляющая совокупность балансовых уравнений, построенных в соответствии с правилами бухгалтерского учета.

Деятельность компании делится на две составляющие:

· формирование активов или инвестирование, или развитие;

· текущая эксплуатация активов или производственно-хозяйственная деятельность, или формирование входного потока ценности для поддержания устойчивости и развития системы.

Эти виды деятельности описываются системой балансовых уравнений: доходов и расходов, активов и пассивов, поступлений и платежей.

Такая модель является инструментом для оценки плановых решений: стратегических (на основе стратегических программ развития), годовых, оперативных (ежеквартальных, ежемесячных). Она же используется для оценки состояния и перспектив (последствий принимаемых или принятых, реализованных) решений.

Все это не освобождает компанию от необходимости выбора модели бизнеса, приоритетов развития, разработки стратегии и планов реализации стратегических решений. Модель позволяет принимать и реализовывать обоснованные решения, понимая их последствия, а также контролировать выполнение принятых решений.

Но для этого необходимо построить адекватную данной модели систему учета и анализа инвестиционной и хозяйственной деятельности.

Основными элементами системы управления, в основе которой заложены принципы моделирования бизнеса, являются:

· система распределения полномочий по принятию решений по центрам ответственности;

· формирование сквозной системы планирования, связывающей стратегическое целевое планирование, планирование инвестиций, текущих операций (год, квартал, месяц) с платежным календарем;

· инструмент, позволяющий проводить оценку управленческих решений на их последствия, то есть финансово-экономическая модель.

Распределение полномочий

При формировании системы распределения полномочий для принятия решений необходимо, кроме формирования организационной структуры с четким формулированием ответственности и полномочий руководителей, обязательное установление целей и заданий перед каждым центром ответственности с определением граничных критериев (лимитов, диапазонов, параметров) принятия решений соответствующими руководителями.

Критерии принятия решений определяются из расчета, что при принятии решений руководителями в рамках установленных критериев обеспечивается безусловное достижение целей, стоящих перед компанией.

Кроме того, при формировании системы распределения полномочий по принятию решений нужно построить систему контроля достижения целевых показателей соответствующими центрами ответственности.

Принцип планирования

При формировании системы планирования надо иметь в виду, что любой план устаревает за 15 минут до его утверждения. Поэтому необходимо руководствоваться следующим принципом.

План — это текущее понимание руководителей способа достижения целей, стоящих перед компанией.

Соответственно при изменении понимания способа достижения целей либо при получении дополнительной информации об окружении он меняется. В системе планирования участвуют несколько планов, разнородных по детализации и срокам, но строго связанных между собой.

В общем случае система планирования состоит из следующих планов:

· стратегического, срок 5 — 10 лет, цель — планирование развития бизнеса в целом;

· инвестиционных планов отдельных инвестиционных проектов, срок — в соответствии со сроком реализации конкретных проектов;

· годового финансово-экономического плана, срок — до трех лет с разбивкой по годам, цель — сформулировать целевые задачи перед компанией, способы их достижений на год по основным направлениям в рамках утвержденных в стратегическом плане целей и определение способов возможного финансирования утвержденных инвестиционных проектов;

· планов текущих операций, срок — от месяца до года, цель — согласование действий подразделений в процессе достижения поставленных целей;

· месячных финансово-экономических планов, срок — до одного месяца.

Инструмент оценки

Для определения необходимых действий по достижению поставленных задач и планируемых результатов руководителям разных уровней необходим инструмент, позволяющий отвечать на два вопроса:

· Каковы финансово-экономические последствия предлагаемых к утверждению мероприятий (действий)?

· Какие из предложенных мероприятий (действий) необходимы для достижения поставленных целей?

Ответы на них можно получить с помощью финансово-экономической модели предприятия — бухгалтерской модели.

Существует несколько аргументов в ее пользу. Так, в ней заложен внутренний контроль ошибок в плановых расчетах, осуществляется полный учет всех аспектов финансово-экономических последствий решений и достигается полное соответствие плановых и фактических показателей.

Основные требования к системе учета:

· возможность получения оперативной информации;

· получение информации «прямым счетом» по возможности с минимальными процедурами распределения показателей по центрам ответственности;

· получение отчетной информации в структуре плановой информации;

· возможность получения информации о месте и причине возникающих отклонений.