Использование методов контроллинга при создании системы управления сервисной компанией не ограничивается формированием цепочки добавленной ценности (см. «ЭЖ» № 27, стр. 31), которая для промышленного предприятия является, по сути, технологическим циклом изготовления продукции. В управленческом учете движение изделия по технологической цепочке отражается в попередельных калькуляциях.

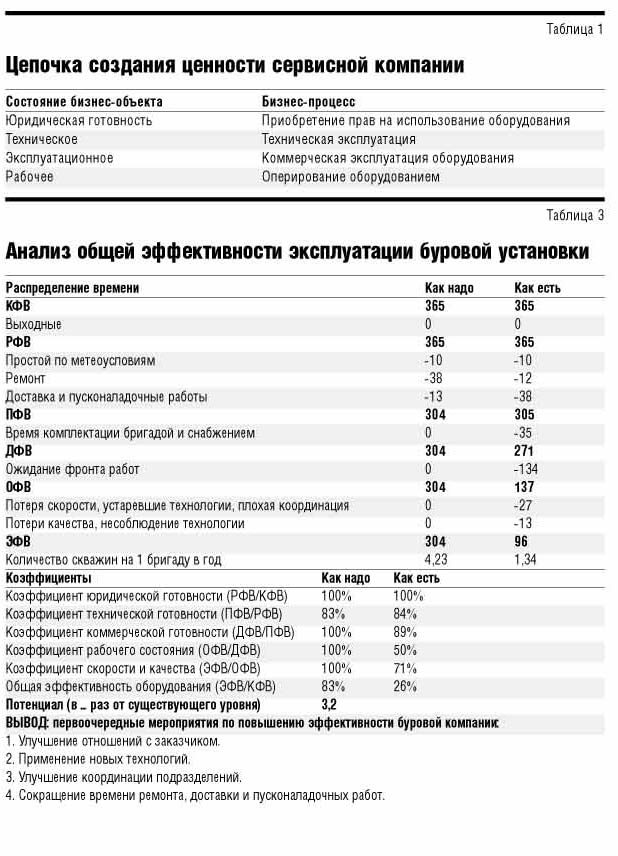

Сервисный бизнес характеризуется четырьмя основными состояниями бизнес-объекта, то есть оборудования, укомплектованного эксплуатирующей его бригадой (экипажем), и соответственно четырьмя бизнес-процессами, составляющими цепочку создания ценности (см. табл. 1).

Для управления себестоимостью услуги (работы) необходимо группировать затраты не только по видам ресурсов, но и по процессам, трансформирующим ресурсы в результаты.

Калькуляция затрат для услуг (работ) сервисной компании, построенная в разрезе четырех основных бизнес-процессов, — процессная калькуляция — служит основой для внутреннего управления затратами и ориентиром для определения цен.

Традиционная смета и ее модификация — ресурсная смета позволяют увидеть формирование затрат по работам и видам ресурсов, однако проследить ресурсоемкость процессов и персональную ответственность за управление затратами не удается.

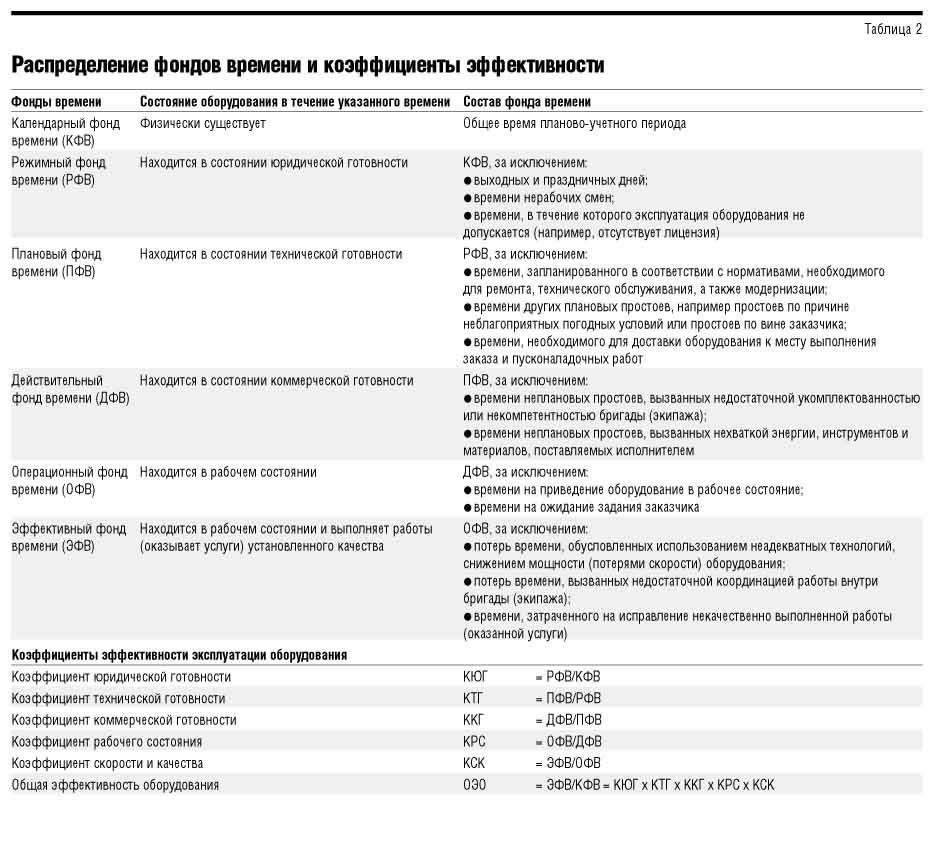

В течение планово-учетного периода единица оборудования может находиться в различных состояниях, с каждым из которых связаны определенные доходы и расходы. Для получения процессной калькуляции нужен расчет распределения времени, основанный на планируемой производственной программе.

Можно рекомендовать следующую классификацию состояний оборудования (см. табл. 2).

Эффективный фонд рабочего времени далее может быть подразделен исходя из конкретных технологий сервисной компании. Так, для буровой компании целесообразно выделить время механического бурения, спускоподъемных операций, геофизических исследований и т.д.

При расчете фондов времени следует иметь в виду, что продолжительность технического обслуживания может зависеть от продолжительности работы оборудования, а продолжительность транспортировки и пусконаладочных работ — от величины действительного фонда времени.

Заказчик оплачивает только эффективное время, в течение которого создается необходимая ценность. Незначительные доходные платежи могут быть связаны с простоями по вине заказчика или по причинам, не зависящим от него и исполнителя. Все остальные категории времени приводят к расходам для исполнителя.

Операционные доходы и расходы связаны через нормы непосредственно с продолжительностью того или иного фонда времени либо с результатами оказания услуг (выполнения работ).

Инвестиционные расходы рассчитываются исходя из конкретных схем приобретения прав на использование оборудования (аренда, лизинг, кредит), лицензирование, страхование и других.

Процессная калькуляция позволяет рассчитать себестоимость услуги (работы) на разных стадиях ее готовности. Это важно для оценки целесообразности: выполнять дальнейшие бизнес-процессы или реализовать услуги (работы) не в полной степени готовности.

Таким пороговым показателем в судоходном бизнесе может служить тайм-чартерный эквивалент — расчетная величина, равная сумме себестоимости коммерческой эксплуатации судна и плановой прибыли. Если она меньше установившейся на рынке ставки, то судно с экипажем сдается в аренду (тайм-чартер) внешнему оператору. В противном случае судоходная компания самостоятельно оперирует судном или выводит его в отстой.

Аналогично определяют, выгодно ли буровой компании самостоятельно осуществлять коммерческую эксплуатацию и оперирование буровыми установками или сдавать их в аренду или лизинг, дополнительно осуществляя техническое обслуживание и ремонт.

Таким образом, процессная калькуляция позволяет сформировать полную картину прямых доходов и расходов, связанных с эксплуатацией единицы оборудования, в разрезе основных бизнес-процессов сервисной компании, а также рассчитать финансовые показатели, необходимые для принятия решений о структуре бизнеса компании.

Кроме того, классификация фондов времени и расчет доходов и расходов позволяют контролировать не только финансовые, но и технические показатели эффективности эксплуатации оборудования, выделять проблемные процессы и целенаправленно воздействовать на них через ответственных должностных лиц.

В частности, основным показателем эффективности эксплуатации оборудования считается коэффициент общей эффективности оборудования ОЭО, равный отношению ЭФВ к КФВ, то есть времени создания ценности к общему календарному времени (см. табл. 2).

Разложение этого коэффициента в произведение составляющих коэффициентов дает представление, насколько отличаются от запланированных время ремонта и технического обслуживания, комплектации бригады (экипажа), организации контактов с заказчиком, скорость работы оборудования, качество услуги (работы). Упорядочивая перечисленные коэффициенты по величине отклонения факт/план, выделяют первоочередные меры по повышению эффективности бизнеса компании (см. табл. 3).

В колонку «Как есть» для буровой установки помещены величины, рассчитанные по фактическим данным. Величины в колонке «Как надо» получены путем сравнительного анализа лучшей практики бурения в рассматриваемом регионе, включающей как используемые технологии (подбор долот, параметры бурового раствора и т. п.), так и передовую организацию работ (распараллеливание работ, улучшение координации работников и т.п.).

Выяснилось, что в случае оптимизации технологии и организации продолжительность строительства скважины можно сократить почти вдвое. Из времени работ исключены всевозможные простои. За счет более интенсивного использования буровой установки растет время на ее ремонт и техническое обслуживание. В итоге годовая выручка на буровую бригаду может быть увеличена более чем в 3 раза.

Источником информации для прогнозирования и планирования технической и коммерческой эксплуатации должны быть автоматизированные информационные системы, поддерживающие концепцию жизненного цикла CALS (Continuous Acquisition and Life Cycle Support) (см. «ЭЖ» № 01, стр. 35).

Таким образом, использование процессной калькуляции, правильная систематизация и обработка информации способны заметно сократить издержки, связанные с эксплуатацией оборудования.