Позади пора сдачи годового отчета и подведения результатов работы за минувший год. Некоторые компании по итогам 2018 г. получили убыток. В каком порядке переносится убыток на будущие периоды? Какие убытки не подлежат переносу? По каким причинам налоговики отказывают компаниям в уменьшении прибыли на накопленные убытки прошлых периодов? Ответы на все вопросы — в нашей статье.

Понятие убытка для целей налогообложения прибыли дано в п. 8 ст. 274 НК РФ. Это отрицательная разница между доходами и расходами, учитываемыми по правилам главы 25 НК РФ. При этом убытки, полученные компанией в отчетном (налоговом) периоде, принимаются при расчете налога на прибыль в порядке и на условиях, определенных в ст. 283 НК РФ.

Что касается упрощенной системы налогообложения, то понятие убытка для целей применения данного спецрежима дано в п. 7 ст. 346.18 НК РФ. Принцип тот же, что и для налога на прибыль — под убытком понимается превышение расходов над доходами.

Но несмотря на то что определения убытка для налога на прибыль и для «упрощенки» тождественны, порядок учета разный. Начнем с налога на прибыль.

Общие правила…

В силу п. 1 ст. 283 НК РФ компании, понесшие убыток (убытки) в предыдущем налоговом периоде или в предыдущих налоговых периодах, вправе уменьшить налоговую базу текущего налогового периода на всю сумму полученного ими убытка или на часть этой суммы (перенести убыток на будущее). Обратите внимание: с 1 января 2017 г. по 31 декабря 2020 г. при уменьшении налоговой базы на сумму убытка действует ограничение — списать можно не более 50% налоговой базы текущего периода (п. 2.1 ст. 283 НК РФ). Напомним, что до 1 января 2017 г. перенос убытков осуществлялся по другим правилам — без 50% ограничения, но не более чем на 10 лет вперед. Как видите, теперь ограничение по годам снято, но появился предел по сумме.

Следует отметить, что ограничение по переносу убытков не распространяется на компании, которые применяют пониженные налоговые ставки по налогу на прибыль. Это, в частности:

— резиденты технико-внедренческих и туристско-рекреационных особых экономических зон, объединенных в кластер (п. 1.2 ст. 284 НК РФ);

— участники некоторых региональных инвестиционных проектов (п. 1.5, 1.5-1 ст. 284 НК РФ);

— участники свободных экономических зон (п. 1.7 ст. 284 НК РФ);

— резиденты территорий опережающего социально-экономического развития (п. 1.8 ст. 284 НК РФ);

— участники ОЭЗ в Магаданской области (п. 1.10 ст. 284 НК РФ);

— резиденты ОЭЗ в Калининградской области (п. 6, 7 ст. 288.1 НК РФ).

Если вышеназванные компании одновременно ведут деятельность, к которой применяются иные ставки, то к налоговой базе от этой деятельности 50% ограничение необходимо применять. Об этом неоднократно сообщали специалисты Минфина России (см., например, письма Минфина России от 16.11.2018 № 03-03-06/1/82679, от 06.08.2018 № 03-03-06/1/55305).

...и специальный порядок

Для некоторых операций Налоговым кодексом установлен специальный порядок учета убытка. Он действует, например, в части убытка от операций с ценными бумагами для компаний, не являющихся профессиональными участниками рынка ценных бумаг. Такие убытки можно погасить только за счет прибыли от операций с теми же видами ценных бумаг (ст. 280 НК РФ).

А в статье 275.1 НК РФ установлен порядок учета убытков от деятельности обслуживающих производств и хозяйств. Здесь для признания убытков необходимо выполнить определенные условия:

— стоимость товаров, работ, услуг, реализуемых налогоплательщиком, осуществляющим деятельность, связанную с использованием объектов обслуживающих производств и хозяйств, соответствует стоимости аналогичных услуг, оказываемых специализированными организациями, осуществляющими аналогичную деятельность, связанную с использованием таких объектов;

— расходы на содержание объектов жилищно-коммунального хозяйства, социально-культурной сферы, а также подсобного хозяйства и иных аналогичных хозяйств, производств и служб не превышают обычных расходов на обслуживание аналогичных объектов, осуществляемое специализированными организациями, для которых эта деятельность является основной;

— условия оказания услуг, выполнения работ налогоплательщиком существенно не отличаются от условий оказания услуг, выполнения работ специализированными организациями, для которых эта деятельность является основной.

Если одновременно все условия признания убытка выполняются, то всю сумму убытка можно учесть в текущем отчетном (налоговом) периоде в налоговой базе по основной деятельности (письмо Минфина России от 27.07.2016 № 03-07-11/43854).

Если не выполняется хотя бы одно из указанных условий, то убыток от деятельности, связанной с использованием объектов обслуживающих производств и хозяйств, компания вправе перенести на срок, не превышающий десять лет, и направить на его погашение только прибыль, полученную при осуществлении указанных видов деятельности (ст. 275.1 НК РФ).

Также в особом порядке учитываются и переносятся на будущее убытки консолидированной группы налогоплательщиков и ее участников (п. 6 ст. 283 НК РФ). В том случае, если КГН понесла убыток (убытки) в предыдущем налоговом периоде (периодах), ответственный участник такой группы вправе уменьшить консолидированную налоговую базу текущего налогового периода на всю сумму убытка или на часть этой суммы. На сумму убытков, полученных участниками КГН, начиная с 2017 г. можно уменьшить консолидированную налоговую базу не более чем на 50%. В учетной политике для целей налогообложения по КГН прописывается конкретный порядок учета убытков участников КГН, то есть их распределение (п. 1 ст. 278.1 НК РФ).

Внимание на запрет

Не все убытки компании вправе перенести на будущее. Так, при расчете налога на прибыль нельзя переносить на будущее убытки прошлых лет, которые возникли:

— в рамках других налоговых режимов, например, при применении ЕСХН, УСН (п. 5 ст. 346.6, п. 7 ст. 346.18 НК РФ, письмо Минфина России от 25.09.2009 № 03-03-06/1/617);

— в период, когда компания использовала нулевую ставку в случаях, установленных п. 1.1, 1.3, 1.9, 5, 5.1 ст. 284 НК РФ (абз. 2 п. 1 ст. 283 НК РФ). Отметим, что в это время можно учесть убыток, полученный до начала применения данной ставки, при условии осуществления деятельности, облагаемой по общей ставке, и ведения раздельного учета доходов и расходов (письмо ФНС России от 22.02.2017 № СД-4-3/3423@);

— от участия в инвестиционном товариществе в налоговом периоде, когда компания присоединилась к ранее заключенному другими участниками договору инвестиционного товарищества, в том числе в результате уступки прав и обязанностей по договору иным лицом (абз. 3 п. 1 ст. 283 НК РФ);

— от реализации или иного выбытия указанных в ст. 284.2 и 284.2.1 НК РФ акций (долей участия в уставном капитале), облигаций российских организаций, инвестиционных паев (абз. 3 п. 1 ст. 283 НК РФ);

— до использования компанией права на освобождение от уплаты налога на прибыль в связи с приобретением статуса участника проекта «Сколково» (п. 9 ст. 246.1 НК РФ);

— в прошлых налоговых периодах, но были выявлены в текущем отчетном (налоговом) периоде (а не перенесены с предшествующих налоговых периодов), поскольку они учитываются в составе внереализационных расходов по самостоятельному основанию (подп. 1 п. 2 ст. 265 НК РФ).

Что делать с забытыми убытками

Если по тем или иным причинам компания не учла в прошлые налоговые периоды убытки, то она может сделать это путем подачи уточненной декларации либо отразить убытки в базе текущего отчетного (налогового) периода.

В первом случае (при подаче «уточненки») интерес представляет ситуация, когда организация выявляет убытки, полученные до 2017 г., то есть в период, когда еще не было 50% ограничения на учет убытков. В связи с этим возникает вопрос: какие правила нужно применять?

Ответ содержится в письмах Минфина России от 21.05.2018 № 03-03-06/2/34010, от 07.02.2018 № 03-03-06/2/7298. Финансисты рассмотрели следующую ситуацию. Компания в 2017 г. обнаружила, что она не учла убытки, полученные в 2015 г. Специалисты финансового ведомства сообщили, что уменьшение налоговой базы по налогу на прибыль соответствующего отчетного (налогового) и перенос убытков в период до 01.01.2017 осуществляются по правилам, действовавшим до вступления в силу изменений, внесенных в ст. 283 НК РФ.

Таким образом, часть не учтенного в налоговой базе 2015 г. полученного организацией убытка может быть перенесена и отражена в уточненной декларации в полном размере в уменьшение налоговой базы, сформированной по результатам деятельности за 2016 г. Как видите, в данном случае ограничение не применяется и налоговую базу можно уменьшить до нуля.

К аналогичному выводу приходят и налоговики (письмо ФНС России от 16.01.2018 № СД-4-3/539).

Пример 1

АО «Лютик» получило убыток по итогам 2014 г. в размере 200 000 руб. и по итогам 2015 г. — 600 000 руб. По итогам 2016 г. была получена прибыль в размере 900 000 руб. Однако бухгалтер при расчете налога на прибыль за 2016 г. не учел ранее полученные убытки. Данный факт был обнаружен в 2018 г. Организация подала в налоговые органы уточненную декларацию за 2016 г. и отразила в ней в полном размере убытки за 2014 и 2015 гг. В итоге налоговая база за 2016 г. составила всего 100 000 руб. (900 000 – (200 0000 + 600 000)).

Компания может принять решение учесть забытые убытки в текущем отчетном (налоговом) периоде. В этом случае ей придется применять ограничение в 50%. И если прибыль будет меньше чем в два раза суммы полученных убытков, то у компании останется неперенесенный убыток. Его можно будет учесть при расчете налоговой базы при условии получения прибыли в текущем налоговом периоде или в последующие периоды.

Обратите внимание: организация сама определяет период, в котором она будет учитывать убытки. Например, по тем или иным причинам компания может даже в прибыльном году не погашать имеющиеся убытки прошлых периодов. При этом налоговики не вправе в произвольном порядке выбирать период, в котором будет учтен убыток налогоплательщика. Указанное право является исключительной прерогативой налогоплательщика. Это отметили высшие арбитры в Определении Верховного суда РФ от 24.02.2016 № 305-КГ15-20068.

С таким выводом согласны и нижестоящие суды (см., например, решение АС Вологодской области от 28.09.2018 № А13-8694/2017, постановления Седьмого арбитражного апелляционного суда от 31.07.2018 № А67-7578/2017, Четырнадцатого арбитражного апелляционного суда от 16.02.2017 № А05-8962/2016).

Налоговый контроль убытков

Компании, пережившие выездную налоговую проверку, ошибочно считают, что получили индульгенцию в части подтверждения убытков за проверенный налоговиками период. Сразу скажем, что это не так.

Целью выездной налоговой проверки является контроль за соблюдением компанией законодательства РФ о налогах и сборах (п. 2 ст. 87 НК РФ). В ходе мероприятий налогового контроля налоговики вправе проверить обоснованность убытка, учтенного при исчислении налоговой базы по налогу на прибыль организаций за налоговый период, охватываемый выездной налоговой проверкой. При этом данное право налогового органа не ставится законодательством РФ о налогах и сборах в зависимость от того, был ли охвачен период, в котором компанией получен убыток, проведенной ранее выездной налоговой проверкой.

Арбитры указывают, что специальная норма ст. 283 НК РФ не содержит каких-либо исключений и условий, при соблюдении которых убыток считается подтвержденным, кроме как в случае его документального подтверждения налогоплательщиком в периоде уменьшения налоговой базы текущего налогового периода (постановление АС Московского округа от 09.06.2018 по делу № А40-130944/2017 (Определением ВС РФ от 21.11.2018 № 305-КГ18-14609 отказано в передаче кассационной жалобы для рассмотрения в судебном заседании судебной коллегии ВС РФ)). А в Определении Верховного суда РФ от 16.03.2018 № 305-КГ17-19973 арбитры отметили, что довод организации относительно факта проверки одного налогового периода дважды до назначения повторной выездной проверки и ненахождения ошибок в отраженных сведениях, что свидетельствует об отсутствии нарушений, является неправомерным и противоречащим действующему законодательству.

При таких обстоятельствах компания обязана представить документы, подтверждающие наличие убытка, а налоговики должны их проверить, независимо от ранее проведенных проверок за период, в котором сформировался перенесенный убыток. Объем перенесенного убытка подлежит проверке налоговыми органами в любом случае и не может подтверждаться ранее состоявшимися налоговыми проверками.

Перенос убытков при реорганизации

В случае прекращения организацией деятельности по причине реорганизации компания-правопреемник вправе уменьшать налоговую базу в порядке и на условиях, которые предусмотрены ст. 283 НК РФ, на сумму убытков, полученных реорганизуемыми организациями до момента реорганизации. Это прямо прописано в п. 5 ст. 283 НК РФ.

Из положений ст. 50 НК РФ следует, что на правопреемника реорганизованного юридического лица возлагается обязанность по уплате налогов. Указанной обязанности корреспондирует право налогоплательщика-правопреемника, предусмотренное п. 5 ст. 283 НК РФ, на уменьшение налоговой базы на сумму убытков, полученных реорганизуемой компанией до момента реорганизации.

Специалисты Минфина России не возражают против заявления правопреемником в декларациях по налогу на прибыль убытка, полученного правопредшественником (письма от 14.07.2016 № 03-03-06/2/41235, от 30.03.2016 № 03-03-06/1/17811, от 15.10.2015 № 03-03-06/1/59114, от 22.06.2015 № 03-03-06/1/35875).

Однако, как показывает анализ арбитражной практики, налоговики в некоторых случаях не разрешают реорганизованным компаниям переносить убытки на будущее по причине получения необоснованной налоговой выгоды. Но суды против такого подхода. Примером может служить спор между компанией и налоговым органом, рассмотренный в постановлении АС Волго-Вятского округа от 13.02.2019 по делу № А17-2486/2017.

В ходе проверки налоговики доначислили компании налог на прибыль. Основанием для этого послужил вывод налогового органа о неправомерном уменьшении налоговой базы на убытки в размере более 88 млн руб. Дело в том, что проверяемая организация образовалась в результате реорганизации (преобразования и присоединения) ряда компаний, у которых были убытки. То есть списанные убытки сложились из убытков, полученных правопредшественниками. В связи с этим налоговики пришли к выводу, что единственной целью реорганизации являлось получение необоснованной налоговой выгоды посредством уменьшения налоговых обязательств компании по налогу на прибыль за счет убытков присоединенной организации.

Однако арбитры не согласились с налоговиками. Исследовав и оценив представленные в материалы дела доказательства, в том числе первичные документы, подтверждающие объем понесенных убытков, суды установили, что реорганизация была обусловлена необходимостью реструктуризации бизнеса в рамках группы компаний, являющихся дочерними, носила реальный характер и повлекла соответствующие связанные с ней фактические и правовые последствия. В итоге суды пришли к выводу, что инспекция не доказала получение компанией необоснованной налоговой выгоды в виде уменьшения обязательств по налогу на прибыль за счет убытков правопредшественников.

Как видите, в данном споре арбитры встали на сторону налогоплательщика. Однако учтите, в подобных ситуациях компаниям следует иметь в виду, что искусственное создание убытков у реорганизуемого юридического лица (при наличии у налоговиков доказательственной базы) приведет к непризнанию убытков в уменьшение налоговой базы.

Убытки инвестиционного товарищества

Согласно п. 1.1 ст. 283 НК РФ перенос на будущее убытков, полученных налогоплательщиком от операций в рамках инвестиционного товарищества, осуществляется с учетом положений п. 4 ст. 278.2 НК РФ. В нем сказано, что налоговая база по доходам, полученным участниками договора инвестиционного товарищества, определяется раздельно по следующим операциям в рамках инвестиционного товарищества:

— с ценными бумагами, обращающимися на организованном рынке ценных бумаг;

— с ценными бумагами, не обращающимися на организованном рынке ценных бумаг;

— с производными финансовыми инструментами, не обращающимися на организованном рынке ценных бумаг;

— с долями участия в уставном капитале организаций;

— по прочим операциям инвестиционного товарищества.

Отдельно остановимся на убытках инвестиционных товариществ в части операций, приведенных в п. 4 ст. 278.2 НК РФ. В письмах от 18.01.2019 № 03-03-06/1/2327 и от 19.11.2018 № 03-03-06/1/83169 специалисты Минфина России указали, что такие убытки распределяются между участниками договора инвестиционного товарищества пропорционально установленной этим договором доле участия каждого из них в прибыли инвестиционного товарищества и учитываются по правилам ст. 278.2 и 283 НК РФ.

Напомним, что, как мы уже сказали, убытки от участия в инвестиционном товариществе, полученные в налоговом периоде, в котором компания присоединилась к ранее заключенному другими участниками договору (в том числе в результате уступки прав и обязанностей по договору иным лицом), на будущее не переносятся.

Документальное подтверждение убытков

В пункте 4 ст. 283 НК РФ сказано, что налогоплательщиков обязан хранить документы, подтверждающие объем понесенного убытка в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков.

В постановлении Президиума ВАС РФ от 24.07.2012 № 3546/12 подчеркнуто, что возможность учесть суммы убытка носит заявительный характер и на компанию возложена обязанность доказать их правомерность и обоснованность. Поэтому при отсутствии документального подтверждения убытка в течение всего срока, когда организация уменьшает налоговую базу на суммы ранее полученного убытка, она несет риск неблагоприятных налоговых последствий (постановления АС Дальневосточного округа от 10.11.2017 по делу № А37-2539/2016, Волго-Вятского округа от 28.06.2017 по делу № А43-19536/2015).

В соответствии со ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» все хозяйственные операции оформляются первичными учетными документами. Именно на их основании ведется бухгалтерский и налоговый учет.

Некоторые налогоплательщики ошибочно полагают, что для отражения в налоговой декларации убытка достаточно только регистров налогового учета и иных аналитических документов. Однако суды считают, что убыток нельзя подтвердить только регистрами налогового учета или бухгалтерскими справками. Так, в постановлении АС Северо-Западного округа от 19.02.2018 по делу № А56-56893/2016 отмечено, что представленные аналитические и синтетические данные бухгалтерского учета, расшифровки и пояснения по формированию результатов деятельности предприятия сами по себе, в отсутствие первичных документов, не подтверждают заявленные убытки. Арбитры указали, что в случае отражения в налоговой декларации убытка без соответствующих подтверждающих первичных документов на основании регистров налогового учета и иных аналитических документов, правомерность учета налогоплательщиком убытка для целей налогообложения налогом на прибыль не является обоснованной.

А в другом споре компания в качестве документального подтверждения недостачи, убытки от которой переносятся на будущее, сослалось на следующие документы: инвентаризационную опись, сличительную ведомость, список нефтепродуктов к инвентаризационной описи, приказы о результатах инвентаризации, справку о стоимости отгруженных нефтепродуктов, справку о сумме недостачи нефтепродуктов, справку о проверке финансовых операций, справку о проверке полноты оприходования нефтепродуктов. Однако налоговики отказали компании в праве уменьшить налоговую базу на сумму понесенных убытков. Основание — указанные документы не могут подменять собой первичные документы о приобретении нефтепродуктов, их поступлении на базу, оприходовании и движении (сливе в резервуары, хранении и т.д.) на базе, регистры бухгалтерского учета и аналитического учета, на основании которых сформированы указанные показатели налоговой декларации. Суды поддержали доводы налоговиков о том, что установленный в п. 4 ст. 283 НК РФ порядок документального обоснования убытка, нельзя признать соблюденным (постановление АС Западно-Сибирского округа от 03.09.2018 по делу № А03-307/2017).

Таким образом, учитывать убытки прошлых лет компания вправе, если у нее есть в наличии документы, подтверждающие размер понесенного убытка и суммы, на которые она уменьшила налоговую базу по каждому налоговому периоду. Подтверждающие первичные документы (накладные, акты выполненных работ, оказанных услуг и т.п.), налоговые и бухгалтерские регистры, налоговые декларации нужно хранить в течение всего срока использования права на уменьшение налоговой базы на сумму убытка.

Перенос убытка в «прибыльной» декларации

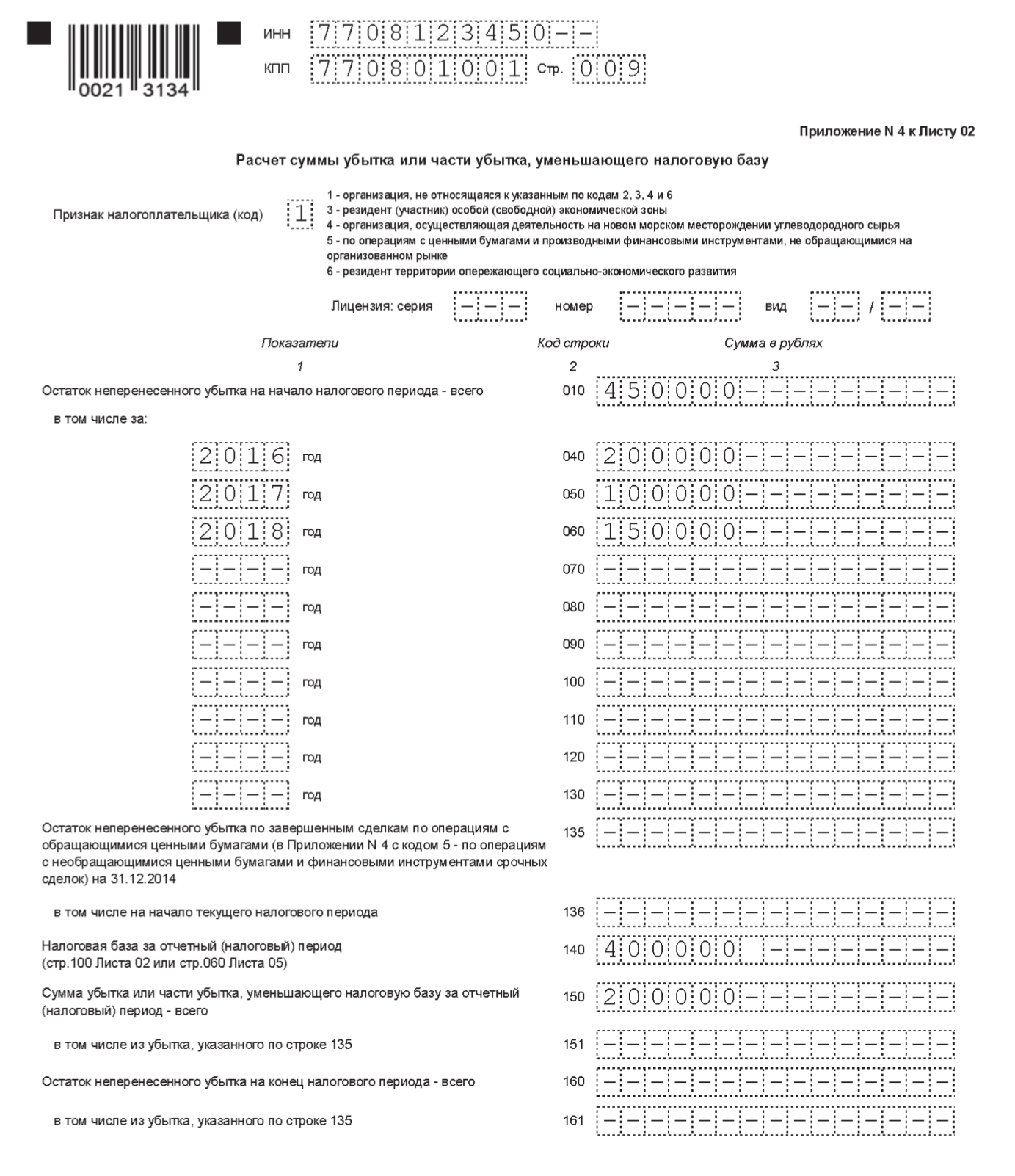

Форма и порядок заполнения декларации по налогу на прибыль утверждены приказом ФНС России от 19.10.2016 № ММВ-7-3/572@ (далее — Порядок). Итоговая сумма переносимого убытка, на которую уменьшается налоговая база текущего периода, отражается в строке 110 листа 02 декларации. Чтобы заполнить данную строку, сначала нужно сформировать приложение № 4 к листу 02 декларации, в котором показывается информация об убытках прошлых лет (п. 5.5 Порядка). Это связано с тем, что в строку 110 листа 02 переносится показатель, отраженный по строке 150 приложения № 4 к листу 02.

В том случае, когда компания отчитывается ежеквартально по налогу на прибыль, приложение № 4 включается в состав налоговой декларации только за I квартал и за год (п. 1.1 Порядка). Если же компания отчитывается по налогу на прибыль ежемесячно, то приложение № 4 входит в состав прибыльной отчетности за январь — март и за год (п. 1.3 Порядка).

К сведению

Переносу на будущее подлежат только те убытки, которые сложились в целом по деятельности компании. Убытки по операциям, которые признаются в налоговом учете по специальным правилам, в приложении № 4 к листу 02 не отражаются. Например, убыток от реализации амортизируемого имущества компания должна равномерно включать в состав прочих расходов и уменьшает налоговую базу текущего периода (п. 3 ст. 268 НК РФ).

Давайте посмотрим, как заполняется приложение № 4 к листу 02 декларации. По строке 010 отражается остаток неперенесенного убытка на начало года. А по строкам 040 — 130 — неперенесенные убытки по годам их образования. Если убыток возник в текущем периоде, он показывается в декларации за год.

Строки 135 и 136 предназначены для отражения убытков от завершенных сделок по операциям с ценными бумагами, обращающимися на организованном рынке.

В строке 140 указывается налоговая база, которая используется при расчете суммы убытка предыдущих лет, уменьшающей базу текущего налогового периода. Показатель по данной строке должен быть тождественен показателю строки 100 листа 02.

По строке 150 отражается убыток, на который компания уменьшает налоговую базу текущего года. Как уже было отмечено ранее, сумма убытка не может быть больше 50% от показателя строки 140 приложения № 4 к листу 02 (письмо ФНС России от 09.01.2017 № СД-4-3/61). Обратите внимание: строка 150 приложения № 4 к листу 02 заполняется только в случае наличия налоговой базы (постановление Седьмого ААС от 31.07.2018 по делу № А67-7578/2017).

По строке 151 приложения № 4 к листу 02 показывается убыток по операциям с обращающимися ценными бумагами. Данный показатель не должен превышать 20% суммы убытка по строке 135.

В строке 160 отражается остаток неперенесенного убытка на конец налогового периода, и, соответственно, данная строка должна быть заполнена только в декларации за год.

Строка 161 также заполняется в годовой декларации как разница между строками 136 и 151.

Покажем на примере, как заполнить приложение № 4 к листу 02.

Пример 2

ООО «Лютик» получило убыток по итогам:

— 2016 г. в размере 200 000 руб.;

— 2017 г. в размере 100 000 руб.;

— 2018 г. в размере 150 000 руб.

По итогам финансово-хозяйственной деятельности за I квартал 2019 г. налоговая база составила 400 000 руб.

При расчете налоговой базы за I квартал 2019 г. компания вправе учесть убытки прошлых лет в размере 50% налоговой базы 2018 г. — 200 000 руб. (400 000 руб. х 50%). То есть компания может списать убыток за 2016 г. в размере 200 000 руб.

Остаток неперенесенного убытка за 2017 и 2018 гг. составит 250 000 руб. (100 000 + 150 000). Его компания сможет учесть при расчете налоговой базы в 2019 г. при условии получения прибыли или перенести на последующие периоды.

В декларации за I квартал 2019 г. компания в приложении № 4 к листу 02 отразит:

— по строкам 010 сумму убытка прошлых лет в размере 450 000 руб., в том числе:

— по строке 040 — 200 000 руб.;

— по строке 050 — 100 000 руб.;

— по строке 060 — 150 000 руб.;

— по строке 140 — налоговую базу за I квартал 2019 г. — 400 000 руб.;

— по строке 150 — сумму убытка, на которую можно уменьшить налоговую базу за I квартал 2019 г., — 200 000 руб.

Показатель по строке 150 переносится в строку 110 листа 02 декларации.

Образец заполнения приложения № 4 к листу 02 представлен ниже:

«Упрощенные» убытки

Перенести убытки на будущее могут и компании на упрощенной системе. Правила переноса предусмотрены в п. 7 ст. 346.17 НК РФ. Правда, воспользоваться этим могут только те, кто выбрал в качестве объекта налогообложения «доходы минус расходы». Кроме того, при расчета «упрощенного» налога отразить можно только убытки, полученные при использовании данного спецрежима (письмо Минфина России от 25.10.2010 № 03-03-06/1/657).

Порядок переноса

Отметим, что в «упрощенке» порядок переноса убытка не изменился. Налогоплательщик вправе осуществлять перенос убытка на будущие налоговые периоды в течение 10 лет, следующих за тем налоговым периодом, в котором получен этот убыток. При этом если налогоплательщик получил убытки более чем в одном налоговом периоде, перенос таких убытков на будущие налоговые периоды производится в той очередности, в которой они получены. Компании обязаны хранить документы, подтверждающие объем понесенного убытка и сумму, на которую была уменьшена налоговая база по каждому налоговому периоду, в течение всего срока использования права на уменьшение налоговой базы на сумму убытка.

Убыток, полученный компанией при применении иных режимов налогообложения, не принимается при переходе на УСН. Нельзя учесть убыток и в обратной ситуации, когда компания получила убытки при УСН и переходит на другие режимы налогообложения (п. 7 ст. 346.18 НК РФ).

Кроме того, не получится учесть убыток и в том случае, если он возник при применении компанией объекта налогообложения «доходы». Запрет действует и при смене объекта налогообложения (п. 4 ст. 346.17 НК РФ). Соответственно, при расчете «упрощенного» налога нельзя учитывать убыток:

— если он возник в период применения объекта налогообложения «доходы минус расходы», а списание пришлось на период применения объекта «доходы»;

— если он возник в период применения объекта «доходы», а в периоде списания применяется объект «доходы минус расходы» (письмо Минфина России от 15.04.2016 № 03-11-11/22058).

Обратите внимание: признать ранее возникший убыток можно и при повторной смене объекта налогообложения на «доходы минус расходы». К примеру, компания получила убыток в периоде, когда использовала объект «доходы минус расходы». Затем она сменила объект на «доходы», а потом опять вернулась на объект «доходы минус расходы». В такой ситуации финансисты не против учета убытков (письмо Минфина России от 16.03.2010 № 03-11-06/2/35). Конечно же, такой убыток можно перенести на будущее при условии, что с года, следующего за его получением, не прошло 10 лет, и у компании имеются документы, подтверждающие факт наличия убытка.

Подведем итог. Признавать «упрощенные» убытки нужно с учетом следующих особенностей:

— убыток, полученный в предыдущем налоговом периоде, можно перенести на текущий налоговый период. При этом в отчетные периоды перенос убытков невозможен, то есть при расчете суммы авансовых платежей налогоплательщик не вправе уменьшать налоговую базу на сумму полученных ранее убытков (письмо Минфина России от 26.05.2014 № 03-11-11/24968);

— убыток переносится на будущие налоговые периоды в течение 10 лет, следующих за тем налоговым периодом, в котором он был получен;

— убыток, не перенесенный на следующий год, может быть перенесен целиком или частично на любой год из последующих девяти лет;

— убытки, полученные в разные налоговые периоды, переносятся на будущие налоговые периоды в той очередности, в которой они получены.

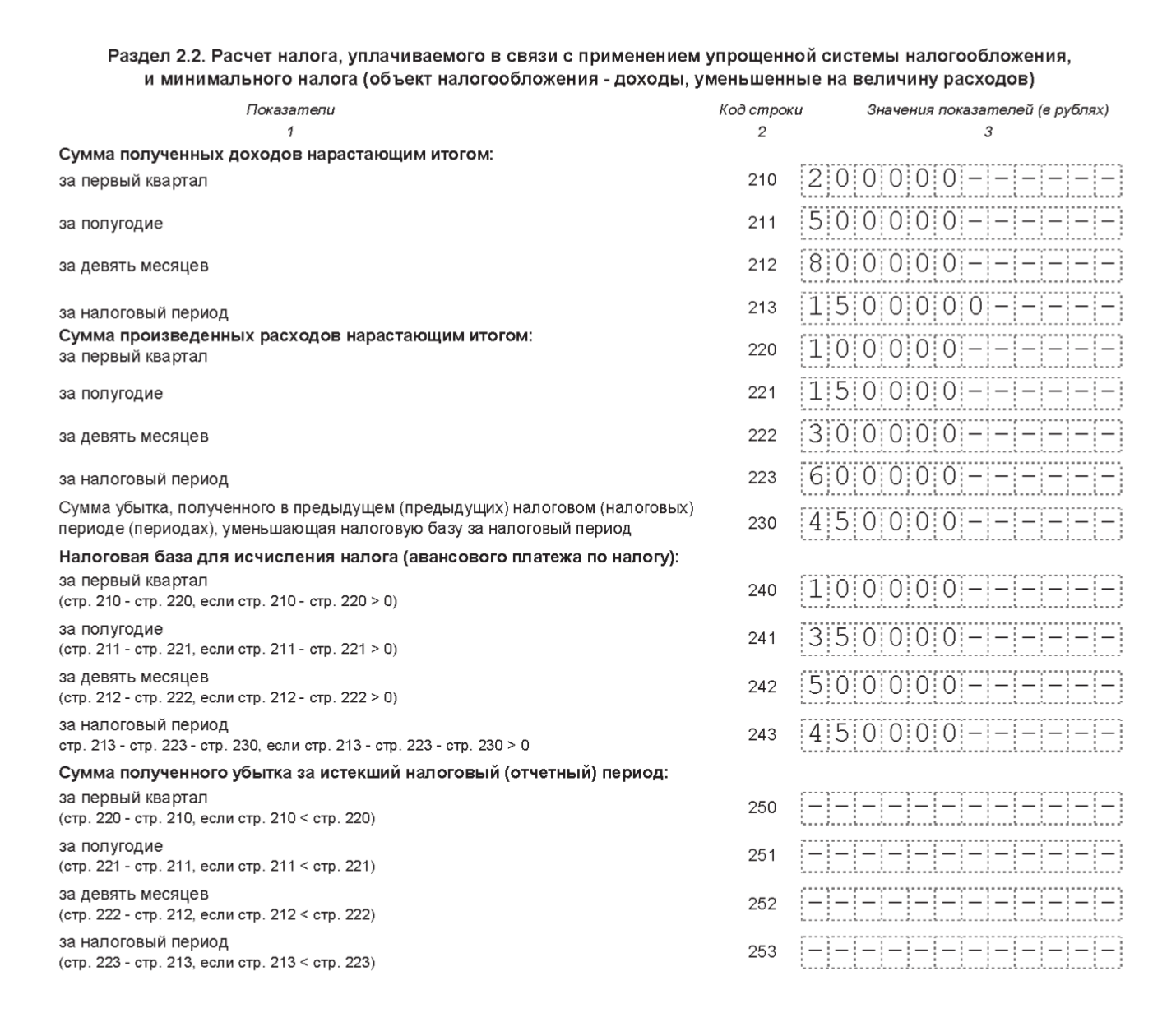

Перенос убытков в декларации

Сумма налогооблагаемых доходов за отчетный год приводится по строке 213 раздела 2.2 «упрощенной» декларации (утверждена приказом ФНС России от 26.02.2016 № ММВ-7-3/99). А сумму фактически осуществленных расходов указывают по строке 223 раздела 2.2.

В показатель по строке 223 включается разницу (при ее наличии) между суммой уплаченного минимального налога и рассчитанного налога за предыдущий год. Если в предыдущем году был получен убыток, разница будет равна величине уплаченного минимального налога.

В том случае, если налоговая база положительна, то сумма убытков прошлых лет в размере, не превышающем налоговую базу отчетного года, указывается по строке 230.

Итоговая сумма налоговой базы, которая отражается по строке 243 за отчетный год, определяется как разница между строками 213, 223 и 230. Тем самым налоговая база отчетного года уменьшается на сумму убытков прошлых лет.

Если налоговая база отчетного года отрицательна, то в строке 253 отражается убыток текущего налогового периода.

Отметим, что убытки прошлых периодов отражаются в книге учета доходов и расходов (утверждена приказом Минфина России от 22.10.2012 № 135н) в специальном разделе III «Расчет убытка». В том случае, если налоговая база (строка 120) меньше суммы списанного убытка (строка 010), то учитывается убыток в размере налоговой базы, начиная с самого раннего. Остальной убыток переносится на будущие налоговые периоды и отражается по строке 150.

Покажем на примере, как заполнить раздел 2.2 «упрощенной» декларации.

Пример 6

ООО «Лютик» получило убыток по итогам:

— 2016 г. в размере 200 000 руб.;

— 2017 г. в размере 100 000 руб.;

— 2018 г. в размере 150 000 руб.

Предположим, что по итогам 2019 г. ООО «Лютик» получило прибыль в размере 900 000 руб. В таком случае вся сумма убытка (без ограничений) уменьшит налоговую базу.