Одна из основных задач финансовых директоров (ФД) состоит в своевременном предоставлении точной финансовой отчетности, раскрывающей перспективу бизнеса внутренним и внешним заинтересованным сторонам. Наряду с этим для выполнения роли стратегических консультантов и спарринг-партнеров по бизнесу им необходима аналитическая информация. В готовом виде ее нет, но ее можно получить, формируя необходимые отчеты самостоятельно. Такой подход ФД определили главным технологическим приоритетом в работе с финансовой отчетностью в течение следующих трех лет. Насколько они готовы к этому и какие при этом проблемы им предстоит решать?

Для принятия сложных стратегических решений по сохранению конкурентоспособности совету директоров компании нужна достоверная информация, чтобы адаптироваться по мере изменения внешней среды и бизнес-моделей. В качестве основного источника информации для этого они используют финансовую отчетность. Она должна быть достаточно гибкой и динамичной, а информация на этом уровне — отражать целостный взгляд на компанию и бизнес и позволять руководителям принимать обоснованные решения с учетом всех заинтересованных сторон.

Однако только в 60% компаний высшее руководство по финансам всегда имеет полное представление о бизнесе, а правления в 75% компаний не имеют доступа к информации в реальном времени.

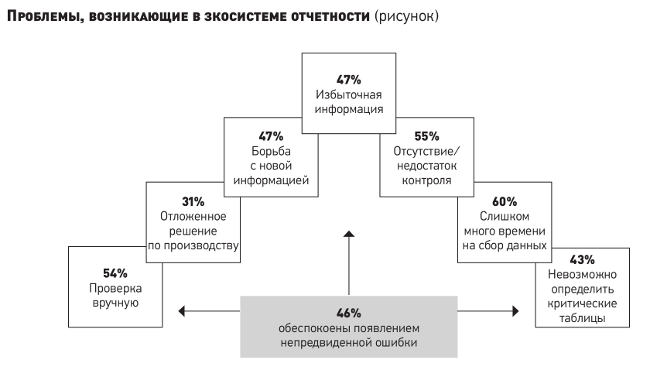

Своевременные сроки представления отчетности, отсутствие надлежащего контроля и непредвиденные ошибки, которые могут быть обнаружены в критически важных таблицах для бизнеса, — вот что больше всего беспокоит ФД большинства компаний.

Оказывается, процесс формирования отчетности и анализа бизнес-данных во многих крупных компаниях часто ведется вручную и при этом сопровождается повторяющимися ошибками. При этом используются сотни людей для управления и поддержания скользящих версий проектов документов и электронных таблиц с использованием устаревшего программного обеспечения, а также точечные решения для повышения производительности бизнеса.

Так обстоят дела с подготовкой и формированием финансовой отчетности, как выяснили эксперты в ходе исследования, проведенного на основании опроса почти тысячи финансовых директоров и специалистов по финансам крупных компаний1.

Финансовые директора страдают от недостатков в системе финансовой отчетности

Одна из серьезных проблем состоит в потере контроля над отчетностью.

Финансовые отчеты отягощены ненужной информацией, а экосистема отчетности становится все более раздутой и запутанной, пользоваться ею сложно даже финансистам. При этом у компаний есть необходимость отслеживать все более и более разнообразную информацию, ведь дополнительные данные полезны для поддержания конкурентных преимуществ в нестабильных условиях. Этим процессом нужно соответствующим образом управлять в рамках финансовой отчетности.

Тем не менее 50% опрошенных не удаляют избыточную информацию из отчетности, более трети не смогли сказать, с какими из отчетов действительно работают и как при этом используются многие критически важные для бизнеса таблицы.

Среди других основных недостатков в процессе подготовки отчетности более половины ФД назвали:

-

высокую степень ручной проверки и контроля каждый раз, когда в компании происходят изменения;

-

медленный сбор данных, их очистку и обработку, что требует слишком много времени;

-

отсутствие гибкости финансовой функции в процессе составления отчетности и чрезмерную зависимость от ИТ-отделов с ограниченными ресурсами.

При этом пользование устаревшими технологиями сопровождается низкой производительностью, ручной проверкой данных.

Так, 54% ФД теряют слишком много времени, сражаясь с фрагментированными системами, требующими данных из нескольких источников, а для продуманного анализа данных времени остается недостаточно. Финансовые лидеры все еще полагаются на традиционные электронные таблицы и другие несовместимые инструменты и поэтому страдают от возникающих проблем, считают эксперты. Многие ФД даже плохо спят или теряют сон из-за невозможности составить отчетность своевременно, без ошибок и соблюсти надлежащий контроль.

Есть компании, которые решили эти проблемы, например, 46% участников опроса заявили, что могут легко вносить изменения в требования к информации, но только 34% отметили, что могут делать это независимо от ИТ-службы. И все же большинство ФД маскируют возникающие проблемы электронными таблицами.

В таких условиях переход к облачным технологиям и создание условий для самостоятельного формирования отчетности представляется самым эффективным решением в соответствии с требованием времени. Оно связано с постоянным созданием расширяющихся отчетов и предоставлением все большему количеству людей инструментов для самостоятельного формирования отчетов, что позволит более широкому кругу пользователей запрашивать данные и получать необходимую информацию и отчеты, когда они в этом нуждаются.

Некоторые компании, в которых на заседаниях советов директоров не работают с отчетами в режиме реального времени, готовы перейти к такому решению. Они верят, что использование для этих целей облачных технологий даст огромные преимущества для повышения точности и подотчетности, что в конечном счете уменьшит беспокойство и риски работы с информацией.

Однако, по мнению экспертов, такое решение работает только при правильно выстроенном процессе отчетности, который контролируется, прозрачен и эффективен. Посмотрим, что это означает.

Эффективный процесс отчетности — поиск оптимального соотношения между временем, качеством и затратами

Формирование финансовой отчетности включает широкий круг деятельности. Независимо от цели и назначения отчетности, например внутренняя/внешняя, факт/план, прогноз или другое, стандартный процесс составления отчетности состоит из следующих этапов:

-

сбор, подготовка и проверка достоверности данных;

-

процесс обработки данных (свод, агрегирование, консолидирование);

-

составление отчетности (отчет, комментарии, рассылка).

При этом нужно найти оптимальное соотношение между временем, качеством и затратами на его составление. Для целей принятия решений и управления подходит только своевременно предоставленная отчетность. Фактор времени здесь решающий. Повышаются требования и к содержанию отчетности. Большее значение приобретают такие аспекты, как комплаенс, безопасность. Задача же ФД состоит в том, чтобы находить возможности оптимизации с учетом затрат финансового подразделения.

Финансовая отчетность создается последовательно, это линейный процесс, и все три этапа должны быть отработаны, согласованы и взаимосвязаны. Если же этот процесс не отлажен, он чреват проблемами и рисками, которые неизбежно будут влиять на надежность информации и вместе с тем на способность совета директоров принимать эффективные решения, для которых нужны ясность и понимание.

Недостатки внутри самого процесса отчетности будут только усугубляться при переходе к самостоятельному формированию отчетности при введении большого количества пользователей. Поэтому технологические приоритеты по самостоятельному формированию отчетности, создание электронных документов и подписи должны быть последними в списке приоритетных мер, считают эксперты.

В ходе исследования были выявлены три основные проблемы, препятствующие построению эффективной, результативной и экономичной отчетности с учетом внешней среды (экосистемы), а именно:

-

значительное возрастание количества электронных таблиц в области сбора и подготовки информации;

-

проблемы взаимосвязей в экосистеме отчетности в сфере обработки данных и информации и

-

подготовка отчетности для совета директоров и инвесторов в области составления самих отчетов.

Чтобы самостоятельно формировать отчеты в режиме реального времени, необходимо решить проблемы в первых двух сферах. Рассмотрим их.

Контроль процесса отчетности и создание контролируемой централизованной системы управления данными

Прежде всего необходимо обеспечить прозрачность всего процесса отчетности и видеть его статус в любой момент времени. Согласно результатам исследования более трети ФД не имеют такой возможности. А когда финансовые руководители не видят и не знают статус процессов отчетности или как этот процесс развивается, они используют большое количество электронных таблиц, чтобы понимать и контролировать ситуацию, отмечают эксперты.

Оказалось, что 71% респондентов зависят от электронных таблиц при сборе данных по большинству своих бизнес-единиц. Распространение и использование большого количества электронных таблиц, отмечают эксперты, связаны с негибкостью, неспособностью некоторых систем ERP и CPM меняться по мере изменений в бизнесе. Использование таких неэффективных решений усиливает зависимость от электронных таблиц и способствует увеличению их количества.

Это не значит, что электронные таблицы больше не подходят для прежних целей. И их избыточность не позволяет быть финансовой отчетности гибкой и оперативной в сегодняшней быстро меняющейся корпоративной среде. И по мере роста количества и сложности отчетов использование электронных таблиц для отслеживания и управления финансовой отчетностью становится все более неэффективным.

В ранжировании же приоритетов в работе с отчетностью в течение следующих трех лет определение и контроль критически важных таблиц, а также сокращение размера и количества отчетов в обращении занимают четвертое и пятое место соответственно в списке приоритетов ФД.

Решение фундаментального вопроса управления данными лежит в основе пирамиды отчетности, в создании системы управленческой информации в организации. Чтобы поддерживать систему самостоятельного формирования отчетов в режиме реального времени и не создавать новых проблем, вначале нужно наладить процесс управления данными, сделать из фрагментированной окружающей среды, в которой они работают, единую.

Иначе говоря, подготовку почвы для использования решения по самостоятельному формированию отчетов нужно начать с создания единой контролируемой среды, которая будет служить центральным хранилищем данных для всех пользователей и надежной базой отчетности.

Это позволит уйти из-под давления возрастающего объема электронных таблиц и сосредоточиться на управлении теми таблицами, которые действительно уместны и заслуживают доверия. При этом финансовые руководители могут выявлять критические таблицы и вычищать избыточные отчеты, которые засоряют пакет отчетов.

Корпоративная отчетность не является статичной. Изменение нормативных требований и большие объемы новых данных для создания корпоративной истории постоянно влияют на содержание, скорость и эффективность финансовой отчетности. Из этого массива данных ФД должны создать порядок и формировать процесс обеспечения инвесторов правильной информацией, своевременно и без ошибок.

А если ФД собираются расширить пул пользователей данными отчетности, должны быть обеспечены целостность информации как внутри системы, так и с учетом добавленной информации пользователями, а также гибкость процесса формирования отчетности, отмечают эксперты. Жесткая структура отчетности имеет ограничения по количеству пользователей.

Пока же финансовые дирекции многих компаний просто не готовы к этапу самостоятельного формирования отчетности в силу сложившегося статус-кво и проблемы фрагментарности отдельных систем. У более половины респондентов вопросы целостности данных, которые уже используются в системе и распространяются, вызывают серьезную озабоченность.

Если не учитывать взаимосвязи в экосистеме отчетности, появляются неожиданные ошибки

Согласно результатам исследования 90% ФД волнуют, по меньшей мере, две проблемы в финансовой отчетности, и в некоторых случаях их беспокойство связано с опасениями сбоев в процессах, свидетельствующих о «недомогании» всей системы финансовой отчетности.

Отчетность представляет собой линейный процесс, и его прочность и надежность определяются самым слабым звеном, а узкое место может отрицательно повлиять на результат. Это означает, что исправить проблемы по частям невозможно, поскольку все они связаны между собой. Взаимосвязи и проблемы в экосистеме отчетности приведены на рисунке.

Появление неожиданных ошибок свидетельствует как раз о неорганизованном, слабом процессе отчетности и проблемах точности данных. По этой причине совет директоров может откладывать принятие важных решений и тратить свои усилия и время на самостоятельный сбор, анализ данных и их проверку в ручном режиме.

Важно понимать, что существующие проблемы и ошибки в отчетности не являются изолированными. Чтобы устранить коренные причины таких проблем, компаниям необходимо создать единую среду, централизовать процессы ERP, из которых все заинтересованные стороны могут извлекать и загружать данные и работать с ними.

Когда информация централизована, ФД могут наконец перейти к автоматизированному управлению документами и раскрытию информации и быть более уверенными в передаче ответственности через инструменты самостоятельного формирования отчетов в режиме реального времени.

Обеспечивать возможность заинтересованных сторон легко вводить данные, устанавливать достоверность данных, вносить изменения в требования к информации, добавляя новые параметры в систему, и генерировать отчеты позволит надежный инструмент управления производительностью (CPM). Такой подход обеспечит доверие к точности данных и устранит сомнения, которые могут задержать принятие решений. Система CPM позволит ФД определить критически важные для бизнеса данные и обеспечить средства контроля для защиты точности генерируемых отчетов.

Что же касается содержания официальной отчетности для инвесторов, ФД считают следующее:

-

отчеты слишком сложны для понимания инвесторами (47%);

-

официальная отчетность приходит слишком поздно, чтобы быть полезной инвесторам (64%);

-

инвесторам требуется более частая, но более простая отчетность, чтобы понять эффективность бизнеса (77%);

-

инвесторы должны иметь возможность запрашивать необходимые для собственных целей отчеты (52%).

Повысить производительность финансовых руководителей можно с помощью цифровых технологий

Необходимость повышения производительности за счет стандартизации также была отмечена ФД в качестве важного приоритета в течение следующих трех лет. Стандартизация и автоматизация простых задач в процессе финансовой отчетности — очень хороший повод и место для начала повышения целевых показателей производительности. Использование всеми заинтересованными сторонами стандартизованной технологии позволит провести автоматическое слияние, компоновку и обновление отчетов и устранить имеющиеся отставания.

Большие надежды при повышении производительности связываются также с развитием цифровизации в финансовой сфере. Оцифровка делает отчетность и сообщения более сложными, но эти вопросы решаются также благодаря инновационным технологиям и соответствующим процедурам.

Такие возможности имеются в системах нового поколения. При их выборе и внедрении эксперты рекомендуют обращать внимание, помимо всего прочего, на следующие аспекты успешного применения цифровых решений по отчетности:

-

четко определенные цели;

-

поддержку гибких требований к инфраструктуре, модель предприятия и пользовательские сценарии;

-

независимость устройств от кросс-платформы;

-

прослеживаемость взаимосвязей;

-

открытые ноу-хау платформы;

-

операционные концепции и интеграция средств коммуникаций через интернет;

-

способность к интеграции и открытость.

Современные решения для отчетности, например облачные, удобные пользовательские интерфейсы и интеграция в различные среды операционной системы позволяют предоставлять точную информацию для широкого круга получателей, групп пользователей и областей применения и приносить конкурентные преимущества, которые являются частью оцифрованного мира, считают эксперты.

В этой связи возникает вопрос: как можно измерить успех цифровой обработки?2 Критериями измеримости могут быть:

-

сокращение времени составления отчетности теми же ресурсами;

-

повышение качества отчетности с меньшим количеством ошибок и более низкой частотой ошибок;

-

возможность получить дополнительную информацию с помощью технологий больших данных в процессе составления отчетности.

Главные реальные проблемы финансовых лидеров, как показывает исследование, связаны прежде всего с решением дополнительных задач по работе с аналитической информацией. Именно их решение позволит получить добавленную стоимость в принятии решений. А выбор правильной технологии поможет положительно влиять на все существующие проблемы, в том числе на повышение производительности финансовых руководителей.

1 The Future of Financial Reporting, survey 2017. Будущее финансовой отчетности.

2 «Цифровая модернизация финансов: объединять разные технологии с возможностями человека». «ЭЖ», 2017, № 37, с. 16—17.