Сегодня главное назначение процессов планирования, бюджетирования и прогнозирования (ПБП) состоит в генерировании информации о реальном положении дел в бизнесе для подготовки управленческих решений. Причем принимать их нужно быстро, поскольку ситуация меняется резко и непредсказуемо. Занимается этими процессами руководство финансово-экономических подразделений компаний. Как они справляются с этой задачей сегодня? Обмен опытом по этому критически важному для бизнеса вопросу состоялся в рамках третьей ежегодной конференции «Корпоративное планирование и прогнозирование», организованной CFO-Russia.

Чтобы не допустить сжатия бизнеса в быстроменяющихся условиях, в компаниях пытаются овладеть ситуацией и быстро ответить конкретными действиями на изменения. Однако традиционные инструменты и методы не помогают понять происходящее и сделать всю организацию более эффективной и отзывчивой к изменениям.

В то же время финансовые директора (ФД) должны представлять финансовую отчетность руководству, акционерам и другим заинтересованным лицам1.

Давление на ФД со стороны руководства возрастает, и они оптимизируют процессы ПБП, делают их более эффективными. В последние кризисные годы многие компании свели эту деятельность к годовому бюджетированию, который стал любимым процессом, а бюджет — основным инструментом финансистов.

Планирование — процесс циклический и скользящий. Для быстрого и гибкого реагирования на изменения внешних факторов и актуализации информации негибкое годовое планирование дополняют скользящим бюджетированием и прогнозированием, ведь планы и бюджеты устаревают практически сразу после их утверждения и принятия. Разрабатываются и сценарии развития бизнеса для различных условий.

По организации процессов ПБП можно судить о том, как в компании:

-

генерируется и обрабатывается информация и

-

принимаются решения по управлению и влиянию на будущие результаты.

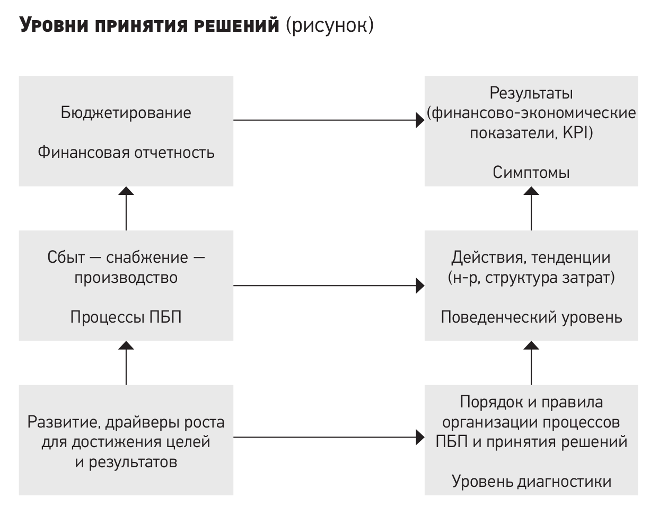

Поясним. В любой ситуации существуют три уровня объяснения, понимания и принятия решений: результаты, процессы ПБП и стратегия, драйверы развития бизнеса2 — управляемые величины для достижения целей и результатов в конкурентной среде (см. рисунок).

Бюджет формируется в денежных величинах, за которыми стоят действительность и реальные величины, количественные связи и зависимости. Поэтому корректировка только денежных показателей, как бы быстро она ни происходила, ничего не меняет и не дает, если при этом не меняется поведение руководства компании на всех уровнях.

Для осуществления бизнес-планирования нужны стратегически амбициозные цели, что требует хорошего знания и понимания бизнеса и его будущего.

Бюджет в его традиционном виде не работает

Некоторые компании приходят к выводу, что бюджет в его традиционном виде не работает, нужны другие меры. Несмотря на эффективную организацию бизнеса, хорошо налаженное корпоративное управление и результаты, хочется поставить крест на хорошей бюджетной системе, построенной по правилам и с лучшими практиками. Она только мешает движению вперед, не помогает реагировать на изменения в текущей ситуации, когда все быстро меняется, считает Сергей Лимаренко, директор по экономике ПАО «Трансконтейнер». При этом он делает важный вывод: нужно на кончиках пальцев чувствовать, что происходит, общаться — не успеваем. И привел пример, когда бюджет на ремонт вагонов пересматривали два раза в течение месяца по причине роста цен на металл.

Бюджетное колесо в этой компании прокручивают не раз в год, а раз в месяц, а когда появляются весомые факторы, бюджет полностью перекраивается. Бюджетный комитет собирается два раза в неделю, работает аналитическая служба, однако фактическая прибыль оказывается то выше, то ниже запланированной. При этом реальный ежегодный рост компании почти в три раза выше прогнозируемого аналитиками.

Даже на уровне стратегии, по согласованию с акционерами, в ПАО «Трансконтейнер» перешли на разработку приложения к стратегии в цифрах, которое планируется пересматривать ежегодно. Раньше эти цифры были частью стратегии, их пересматривали раз в пять лет вместе со стратегией, но она устаревала еще до ее принятия.

В компании идут непрерывные усовершенствования с 2014 г., когда начались санкции, а именно: оптимизация бизнес-процессов, в том числе бюджетирования, а также внедрение инноваций не только в ИТ, но и другие процессы позволили высвободить время на более активные действия по продажам. Вследствие этого маржа растет, расходы снижаются. В этом году компания перешла от использования нескольких показателей результативности к одному — транспортно-логистической марже, которая характеризует результаты работы, и к ней привязали все отчеты и мотивацию.

Поскольку сегодня небольшие изменения эффекта уже не дают, в конце прошлого года применили шоковую терапию — попросили работников собрать бюджет не приростами к цифрам прошлого года, а с нуля, будто не было расходов прошлого года. Оказалось, что 50% расходов тратится по инерции, по привычке. Поэтому имеет смысл пересматривать отдельные статьи, обращает внимание С. Лимаренко.

Действительно, главная проблема традиционного бюджетирования — использование фактических данных прошлого года как исходной информации для будущих действий. Именно такой подход способствует росту издержек.

Ребюджетирование: возможные варианты

Со временем изменения накапливаются, и их нужно вносить в планы, учитывать в бюджете, поэтому существует потребность в ребюджетировании. Чтобы сделать изменения в планах постоянным рабочим процессом, ФД предложили разные варианты.

Например, описать деятельность компании с помощью драйверов и их общего финансового результата и разработать на этой основе формализованную финансовую модель с драйверами. При наличии правильной модели, которая адекватно описывает бизнес, статистику по драйверам, гораздо проще принимать решения по изменениям, считает Венера Хуснутдинова, вице-президент по экономике и финансам АО «Компания ТрансТелеком».

Сегодня компании живут как бы в двух реальностях: внешней ситуации с изменениями, о которых лучше не упоминать, и искусственно сглаженной картинки внутри, которую все хотят видеть. Чтобы жить в этих двух реальностях, можно найти правильный способ, например, создать резервный фонд. При этом плановая дисциплина должна оставаться строгой, а если что-то случается с одним из драйверов или в компании появляется новый проект, для этих целей использовать резервный фонд, советует Игорь Горшунов, финансовый директор компании Henderson.

Для того чтобы бюджет стал способом развития компании, нужно научиться эффективно взаимодействовать, коммуницировать и говорить на языке компании, а не на своем «птичьем» языке, считает Андрей Филон, финансовый директор ОАО «Хлебпром». С этой целью в его компании процессы бюджетирования и долгосрочного планирования дополняют таблицами и комментариями к цифрам, объясняющими стоящие за ними реальные события, что произошло и что предполагается сделать. Аналогичную информацию готовят сотрудники подразделений, на что они хотят потратить деньги, что предпринять. Такой подход помогает согласовывать многие вопросы и проще решать их.

Бюджет должен стать возможностью, лестницей наверх, ступеньки которой можно корректировать, считает Дмитрий Соболев, финансовый директор ООО «Сити ХХI век». Для этих целей в компании заранее готовится много сценариев, различных вариантов развития событий, и при наступлении того или иного события выбирается соответствующий сценарий с уже проработанными конкретными действиями.

Фокус на скользящее прогнозирование

Все же главное назначение процессов ПБП — подготовка принятия управленческих решений. Поэтому прогрессивные компании начинают управлять бюджетами на скользящей основе. Некоторые уже в долгосрочном планировании применяют скользящее бюджетирование как инструмент реализации принятых решений. При этом прогнозирование используют в основном для достижения поставленных целей.

Скользящий прогноз — это план действий менеджмента как ответ на неопределенность бизнес-среды, считает Олег Пятаков, начальник управления стратегического планирования АО «РТИ». При этом он обращает внимание на то, что скользящее прогнозирование не отменяет традиционный бюджет, а позволяет ускорить его разработку.

В АО «РТИ» скользящее прогнозирование определили как возможность строить план действий на среднесрочный период, который можно отслеживать и с его помощью оценивать финансовые результаты проекта. В данном случае речь не идет о прогнозировании механическим способом, продлением ячейки вправо в электронных таблицах; ценность прогнозирования таким методом практически нулевая. Здесь использовали скользящее прогнозирование для инновационных проектов, внутренних стартапов, по которым было необходимо четко планировать поток денежных средств (cash-flow), чтобы понимать, когда проект начнет отклоняться от плана, и прогнозировать отклонения заранее.

Такой подход позволил ответить на фундаментальный вопрос инновационных проектов, по какой причине проект не удался: из-за неумелого руководства или внешних факторов. Помогли постановка краткосрочных целей, их регулярное отслеживание и своевременное принятие решений.

Скользящее прогнозирование — это инвестиция в снижение рисков бизнеса, как любая функциональная вещь не создает добавленной стоимости, она позволяет заранее увидеть ту или иную проблему, заранее поднять вопрос, увидеть, что что-то пошло не так и принять управленческое решение, как изменить, подчеркивает О. Пятаков.

В другой компании прогноз продаж (доходов) встроили в систему планирования и использовали его как инструмент выполнения планов по продажам.

Компания в течение года живет по бюджету, который является законом. В бюджете устанавливаются целевые показатели, а с помощью прогноза строится будущее, которое помогают рассчитывать финансисты. Прогноз нужен, чтобы понять, будет ли достигнута цель, рассказывает Оксана Трофимова, руководитель отдела финансового планирования и анализа компании ABBYY.

Прогноз служит для разработки планов действий по достижению целевых показателей и используется в компании только в рамках года, чтобы видеть его результаты. На них завязаны бонусы многих работников, а руководству важно понимать ситуацию в целом, буду ли достигнуты целевые показатели по продажам.

Методология расчета прогноза разработана для бизнес-юнитов, продуктов, сегментов рынка и отдельных стран индивидуально. Подходы используются разные даже по кварталам в силу специфики продаж продуктов и каналов продаж, где есть свои рычаги.

На первом этапе возникали сложности, связанные с получением достоверной информации, поскольку у руководства не было мотивации открывать все данные. Теперь в компании создана система прогнозов. Она требует постоянного совершенствования в силу работы с информацией и ее достоверности, дисциплины и единого подхода с учетом вероятности заключения и закрытия сделки о продаже продукта. А автоматизация процесса позволяет посмотреть отклонения факта от плана и построить тренды.

В стратегическом планировании нужен план действий по управлению рисками

Для компаний, которые занимаются стратегическим планированием, сегодня важно разрабатывать план мероприятий по нейтрализации изменений внешней среды и план реагирования на риски. Внешняя среда меняется резко и регулярно, а стандартные подходы в стратегическом планировании плохо работают в таких условиях, отмечает Иван Соловов, руководитель управления развития компании UCL Holding. Сегодня важно:

-

сокращать период разработки стратегического плана до года;

-

больше вовлекать менеджеров в процесс стратегического планирования на местах в операционных компаниях для лучшего понимания и достижения поставленных целей, проводить стратегические сессии;

-

чаще реагировать на изменения внешней среды и оперативно отслеживать влияние изменений, в том числе вносимых в стратегические планы;

-

разрабатывать стратегические планы постепенно по принципу набегающей волны, а не стараться сделать сразу большой документ со всеми подробностями;

-

регулярно актуализировать планы, не дожидаясь выполнения всех запланированных мероприятий на весь горизонт.

Снижение влияния изменений внешней среды на результат — стандартный подход по управлению стратегическими рисками.

Применяемый в компании UCL Holding портфельный подход в плане диверсифицирования инвестиционных проектов в программе стратегического планирования с точки зрения доходов подразделений позволил в целом по портфелю удержать доходность на прежнем уровне. Снижение доходов произошло лишь в пределах 1%.

Для управленческих целей мерить нужно не только финансовые показатели, поскольку они появятся в управленческой отчетности лишь спустя месяц, но и такие, которые повлияют на будущие показатели доходности, то есть на рост бизнеса, советует И. Соловов.

Неслучайно среди стратегических целей в его компании:

-

лидерство в операционной эффективности, где учитываются в основном финансовые показатели;

-

развитие новых услуг, создающих добавочную стоимость для клиентов и

-

увеличение грузооборота в натуральных показателях.

Для компаний, производящих технологически сложную продукцию, в целях устойчивого развития важно развивать долгосрочное взаимодействие с заказчиками продукции на основе заключения контракта жизненного цикла (ЖЦ), считает Оксана Климова, руководитель департамента планирования и отчетности ЗАО «Трансмашхолдинг».

Например, для подвижного состава со сроком службы от десяти до 40 и более лет важно анализировать и оценивать стоимость жизненного цикла на всех стадиях производства и его эксплуатации (использования), чтобы предлагать ценовые преимущества потребителям. При этом эксплуатационные затраты предполагают дополнительные доходы от обслуживания.

По мнению О. Климовой, преимущества от реализации контракта ЖЦ получают потребитель и производитель. Покупатель диверсифицирует свои риски, пользуется готовым надежным продуктом и платит только за его эксплуатацию. Можно не резервировать средства для приобретения продукта и организации ремонтов. Кроме того, можно планировать свою деятельность на длительный срок, не подвергаясь риску пересмотра бюджетов.

Производитель получает возможность долгосрочно получать гарантированный рынок и заказы, планировать свою деятельность, доходы и расходы, финансовые потоки и закрывать дефицит финансовых средств исходя из полученных заказов.

Интегрированное планирование — ключ к успеху

Предприятия, связывающие отдельные планы между собой вдоль цепочки создания стоимости, оказываются более эффективными. Они сокращают затраты времени на бюджетирование и выигрывают за счет значительно низких затрат на согласование. Кроме того, они избегают изолированных действий отдельных подразделений. Горизонтальная интеграция планов позволяет быть быстрее и эффективнее конкурентов.

Такой подход жизненно важен для предприятий, производящих скоропортящиеся продукты, что не позволяет накапливать продукцию на складах. Есть и ежедневная продукция, а потребность и спрос на рынке меняются непредсказуемо. К тому же федеральные торговые сети диктуют жесткие условия по отгрузке, и приходится платить штраф за несвоевременную поставку, рассказал Кирилл Чербунин, директор департамента развития и анализа компании ABI PRODUCT.

При этом 80% затрат продукции составляет сырье, что также создает жесткое давление, поскольку необходимо снижать запасы, выводить на рынок новые продукты и постоянно загружать мощности. Поэтому процессы планирования крайне критичны для прибыли таких компаний, отмечает К. Чербунин. Система планирования в его компании классическая: есть стратегический план, функциональные стратегии подразделений, годовой маркетинго-сбытовый план, годовой бюджет компании.

Интегрированный план составляется на 12 месяцев и на каждый день вперед, он скользящий, это важно. Цель скользящего планирования — создать хороший план спроса, чтобы сделать качественный план цепи поставок и не допустить лишних закупок.

Скользящий план составляется на 12 месяцев, и каждый месяц происходит перепланирование на такой же период вперед. Затем идет еженедельное перепланирование на 12 недель вперед и операционный план на 12 дней вперед.

Цикл интегрированного планирования включает:

-

ассортиментное планирование, с которого начинается любой ежемесячный цикл планирования;

-

планирование спроса — сложный процесс в компании, осуществляется на основе нескольких независимых процессов прогнозирования и каждый формирует свой прогноз;

-

планирование цепи поставок;

-

консолидация всех планов;

-

финансовые результаты и собрание с генеральным директором.

Прибыль получается только при хорошем согласовании прогноза роста цен в отделе продаж с прогнозом роста цен отдела закупок. Раньше такие нестыковки были, поэтому жили с нулевой прибылью, отмечает К. Чербунин.

Процесс интегрированного планирования автоматизирован, участвуют в нем примерно 100 человек. Автоматизированный расчет позволяет получить сезонно-трендовую модель с базовыми прогнозами. Система хорошо работает уже примерно восемь-девять месяцев.

По результатам в компании сделали фундаментальный и вместе с тем абсолютно неожиданный вывод — самое высокое качество прогноза получается при условии загрузки участниками прогнозирования информации в систему без последующего внесения своих корректировок. Эксперты прогнозируют хуже машины, уточнил К. Чербунин.

В заключение отметим: чтобы раскрыть потенциал ПБП, нужно посмотреть на развитие бизнеса с позиции не финансов, а управления, стратегически, с точки зрения его дальнейшего развития и вклада в это финансов. Такой подход основан на планировании бизнеса, предполагает сквозные интегрированные процессы и ориентирован на активные действия.

Планирование и прогнозирование являются важнейшими организационными процессами и должны принадлежать руководителям и лицам, принимающим решения.

1 «Результативная финансовая отчетность: аналитическая информация в режиме реального времени», «ЭЖ», 2017, № 46, с. 18—19.

2 «Моделирование и обсуждение сценариев поможет определить драйверы бизнеса и действовать эффективно», «ЭЖ», 2016, № 31, с. 10—11.