Убедительная просьба проконсультировать о порядке расчета среднего заработка для оплаты командировочных и отпускных при изменении оклада в расчетном периоде.

С 10.07.2006 по 31.07.2006 работник предприятия был в командировке, а с 09.10.2006 пошел в отпуск.

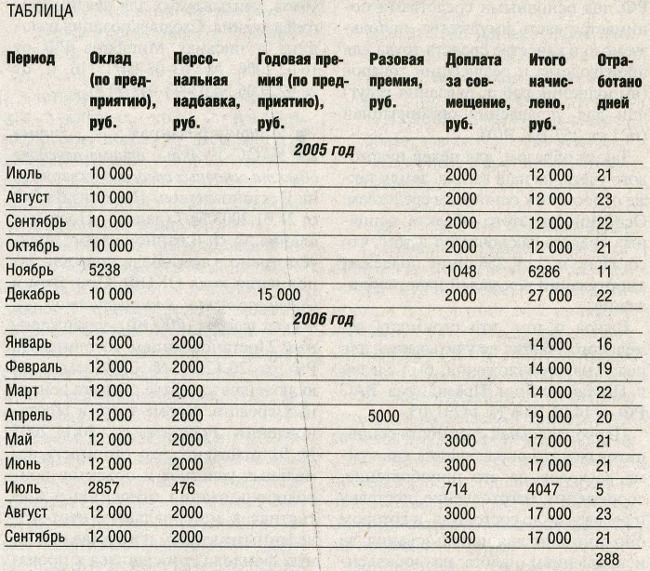

В 2005 году у работника был оклад 10 000 руб. и доплата за совмещение 20%. С 14.11.2005 по 25.11.2005 он болел. В декабре 2005-го ему была начислена премия по итогам года 15 000 руб. (по предприятию).

С 01.01.2006 по всему предприятию были повышены оклады. Данному работнику был установлен оклад 12 000 руб. И ему одному в отделе была установлена персональная надбавка за высокую квалификацию 2000 руб. В апреле 2006 года ему (единственному в коллективе) была начислена единовременная премия за выполнение важного производственного задания 5000 руб. С 01.05.2006 работнику введена постоянная доплата за совмещение 3000 руб.

Т. Лисина, Екатеринбург

Оплата труда данного работника за период с июля 2005 года по сентябрь 2006-го наглядно представлена в таблице.

1 Рассчитаем средний дневной заработок, сохраняемый за время командировки работника с 10 по 31 июля 2006 года.

Расчетный период: июль 2005 года — июнь 2006 года.

В расчетном периоде, а именно с 1 января 2006 года в организации повышены оклады, поэтому следует откорректировать средний заработок по правилам, изложенным в абз. 2 п. 15 Положения об особенностях порядка исчисления средней заработной платы, утвержденного Постановлением Правительства РФ от 1.04.2003 № 213 (далее — Положение)

Повышению подлежат оклады, а также другие выплаты, учитываемые при исчислении среднего заработка, начисленные за предшествующий изменению период времени расчетного периода (июль — декабрь 2005 года). Поправочные коэффициенты в этих целях рассчитываются путем деления оклада, установленного в месяце командировки, на оклады каждого из месяцев расчетного периода до повышения. Поскольку повышение осуществлено один раз, в июле — декабре 2005 года будет применяться коэффициент 1,2 (12 000 руб. : 10 000 руб.).

Откорректированные выплаты по окладам до повышения составят:

10 000 руб. х 5 мес. х 1,2 + 5238 руб. х 1,2 = 66285,60 руб.

Откорректированные суммы доплат за совмещение профессий составят соответственно:

2000 руб. x 5 мес. х 1,2 + 1048 руб. х 1,2 = 13257,6 руб.

Кроме того, поскольку годовая премия начислена в расчетном периоде до повышения, она также подлежит корректировке. При этом корректируется учитываемая сумма этой премии пропорционально отработанному времени в расчетном периоде:

15 000 руб. : 249 дн. х 239 дн. х 1,2 = 17277,11 руб., где: 249 — количество рабочих дней по пятидневке по норме в расчетном периоде (июль 2005 года — июнь 2006 года), 239 — количество фактически отработанных дней по пятидневке.

Далее добавляем выплаты по окладам, персональные надбавки, доплаты за совмещение профессий за январь — июнь 2006 года:

12 000 руб. х 6 мес. + 2000 руб. х 6 мес. + 3000 руб. х 2 мес. = 90 000 руб., а также единовременную премию (при условии что она предусмотрена системой оплаты труда) в сумме:

5000 руб. : 249 дн. х 239 дн. = 4799,20 руб.

Таким образом, средний дневной заработок составит:

(66285,60 руб. + 13257,6 руб. + 17277,11 руб. + 90 000 руб. + 4799,20 руб.) : 239 дн. = 801,76 руб.

2 Рассчитаем средний дневной заработок для оплаты отпуска, предоставляемого с 09.10.2006.

Прежде всего следует помнить, что с 06.10.2006 вступил в силу Закон от 30.06.2006 № 90-ФЗ, в соответствии с которым расчетным периодом для оплаты отпуска являются 12 календарных месяцев, в данном случае с октября 2005 года по сентябрь 2006 года.

Откорректированные выплаты по окладам и доплаты за совмещение профессий, учитываемые при расчете за период до повышения окладов (октябрь—декабрь 2005 года), составят:

10 000 руб. х 2 мес. х 1,2 + 5238 руб. х 1,2 + 2000 руб. х 2 мес. х 1,2 + 1048 руб. x 1,2 = 36343,20 руб.

Учитываемая сумма годовой премии составит:

15 000 руб. : 248 дн. х 222 дн. х 1,2 = 16112,90 руб., где: 248 — количество рабочих дней по пятидневке по норме в расчетном периоде (октябрь 2005 года — сентябрь 2006 года), 222 — количество фактически отработанных дней по пятидневке.

Добавляем выплаты по окладам, персональные надбавки, доплаты за совмещение профессий после повышения окладов за январь — сентябрь 2006 года:

12 000 руб. х 8 мес. + 2857 руб. + 2000 руб. х 8 мес. + 476 руб. + 3000 руб. х 4 мес. + 714 руб. = 128 047 руб.

Также в расчет включаем единовременную премию в сумме:

5000 руб. : 248 дн. х 222 дн. = 4475,81 руб.

Итого средний дневной заработок для оплаты отпуска составит (п. 9 Положения, ст. 139 ТК РФ):

(36343,20 руб. + 16112,90 руб. + 128 047 руб. + 4475,81 руб.) : (29,4 дн. х 10 мес. + 16 дн. х 1,4) = 584,64 руб.