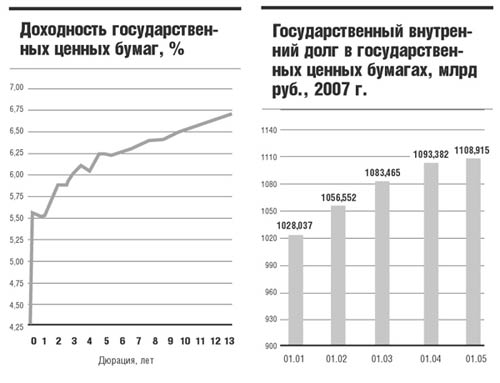

Средняя дюрация (срок до середины погашения) российских государственных ценных бумаг сейчас превышает 5,5 года, что оптимально для государственного долга. Доходность рыночного портфеля госбумаг стабильно снижается вслед за инфляцией и сокращением рисков, поэтому ее можно считать оптимальной, думает глава Минфина Алексей Кудрин.

Россия сейчас имеет наименьший спред по отношению к гособлигациям США по сравнению с остальными развивающимися рынками. Скорее всего мы находимся в абсолютно нормальной зоне развития долгового рынка.

Главным вызовом для развития рынка госдолга сегодня является инфляция. По мере ее снижения можно будет ожидать повышения качества и расширения рыночных инструментов.

По итогам