")

Инвестиционное товарищество имеет ряд преимуществ перед уже привычными ООО, АО или закрытыми паевыми инвестиционными фондами, прежде всего, в силу принципа свободы договора, в соответствии с которым стороны договора инвестиционного товарищества могут сами определять его условия (п. 4 ст. 421 ГК РФ), за исключением немногочисленных императивных норм Федерального закона от 28.11.2011 № 335-ФЗ «Об инвестиционном товариществе» (далее — Закон об ИТ) и ГК РФ, применимых к инвестиционному товариществу. Однако предоставленная законодателем свобода структурирования взаимоотношений внутри инвестиционного товарищества не всегда работает в российских правовых реалиях. Прежде всего, это касается случаев дефолта, когда один из товарищей не исполнил обязанность по внесению вклада в пределах принятого на себя инвестиционного обязательства. Чтобы устранить такого товарища от принятия решений в инвестиционном товариществе на любом уровне управления, а также исключить его из состава товарищей, инвесторы прибегают к различным конструкциям, которые перенимают из практики англосаксонских юрисдикций. О том, какие проблемы возникают при копировании таких конструкций в российской практике, читайте в материале.

Уже выработанный на практике алгоритм в англосаксонском праве предусматривает следующие последствия в отношении дефолтного партнера:

-

дефолтный партнер лишается права голоса по всем вопросам партнерства;

-

представители дефолтного партнера в инвестиционном комитете (Investment Committeе), консультативном совете (Advisory Board) и иных органах считаются автоматически отозванными и утратившими право голоса;

-

на невнесенную сумму вклада на основании уведомления о внесении вклада (capital call) начисляется дефолтный процент;

-

последующие вклады идут в счет погашения невнесенного вклада, дефолтного процента и убытков;

-

партнеры (Limited Partners) либо управляющий партнер (General Partner) имеют право выкупить долю (Interest) дефолтного партнера.

Установление контроля в отношении принятия решений в органах управления товарищества

Российская практика использования инвестиционных товариществ пошла по пути создания отдельного органа управления — общего собрания товарищей, несмотря на то, что такой орган не предусмотрен Законом об ИТ. Закон об ИТ просто устанавливает, что некоторые вопросы могут быть приняты по решению товарищей или товарищей-вкладчиков (см., например, п. 18 ст. 9 Закона об ИТ).

Создание данного органа можно обусловить следующими причинами:

-

частотой использования и привычностью общества с ограниченной ответственностью в российской инвестиционной среде и применением в этой связи правил о созыве в отношении ОСУ по аналогии;

-

распространенностью мнения о невозможности лишения дефолтного товарища права голоса на общем собрании товарищей ввиду наличия доли в общем имуществе товарищей.

Если формирование общего собрания товарищей (далее — ОСТ) в инвестиционном товариществе не вызывает в ходе обсуждений особой дискуссии, то вопрос о возможности лишить дефолтного товарища голоса по вопросам, требующим одобрения товарищей, разделил юристов на два лагеря.

С одной стороны, Закон об ИТ не регулирует данную область и прямо устанавливает единственный случай, когда требуется единогласное решение товарищей-вкладчиков: прекращение полномочий управляющего товарища и оставление его в товариществе в качестве товарища-вкладчика (п. 18 ст. 9 Закона об ИТ). В связи с этим лишение права голоса дефолтного товарища на ОСТ можно рассматривать в качестве самостоятельного отказа такого товарища от осуществления прав в соответствии с договором.

С другой стороны, ввиду отсутствия судебной практики не исключен риск того, что суды будут придерживаться противоположной позиции. В частности, суд может прийти к выводу, что товарищ не может быть просто лишен права голоса. Соответственно, чтобы дефолтный товарищ не мог голосовать, другие товарищи должны расторгнуть с ним договор в судебном порядке, доказав при этом существенность его нарушения на основании п. 2 ст. 450 ГК РФ (см. п. 1 ст. 17 Закона об ИТ).

С учетом изложенного на практике был выработан подход по снижению кворума на ОСТ в случае наступления дефолтной ситуации. Не сказать, что данный способ полностью устраняет правовые риски, однако он представляет собой более элегантное решение, поскольку не лишает права голоса на ОСТ дефолтного товарища, но и при этом предоставляет возможность другим недефолтным товарищам принимать решения в отношении товарищества. Например, в отношении продления инвестиционного или постинвестиционного периода, смены управляющего товарища и др.

Что касается прекращения полномочий членов инвестиционного комитета или консультационного совета, то в данном случае ввиду отсутствия признака корпоративности и возможности установления в договорной конструкции условий прекращения полномочий определенных лиц при наступлении определенных обстоятельств затруднений, с точки зрения юридического структурирования, возникнуть не должно (ст. 327.1 ГК РФ).

Сторонники иной концепции могут в любом случае прибегнуть к методу снижения кворума на инвестиционном комитете или консультационном совете.

Право исключить дефолтного товарища

Довольно часто в договорах инвестиционного товарищества предусматривают возможность исключения дефолтного товарища из состава инвестиционного товарищества по решению ОСТ. Тем не менее, указанный механизм не совсем соответствует п. 1 ст. 17 Закона об ИТ, который говорит о невозможности одностороннего изменения и расторжения договора инвестиционного товарищества во внесудебном порядке. Для одностороннего изменения или расторжения необходимо доказать существенность нарушения в соответствии с п. 2 ст. 450 ГК РФ.

В связи с этим, чтобы избежать судебного порядка, стороны часто предусматривают возможность выкупа доли дефолтного товарища в общем имуществе.

Право выкупа доли дефолтного товарища

Из зарубежной практики создания фондов в российской практике были позаимствованы следующие способы структурирования права выкупа доли дефолтного товарища в общем имуществе товарищей:

-

выкуп непосредственно товарищами доли дефолтного товарища;

-

выкуп управляющим товарищем доли дефолтного товарища с последующей передачей доли в пользу выкупающих товарищей;

-

организация выкупа через управляющего товарища посредством направления управляющим товарищем дефолтному товарищу требования о продаже доли выкупающим товарищам.

При этом до конца не ясна судьба дефолтного товарища, доля которого в общем имуществе товарищества была выкуплена, — продолжает ли он быть стороной договора инвестиционного товарищества? Закон не отвечает напрямую, что происходит с дефолтным товарищем после выкупа его доли (см. подп. 2 п. 5 ст. 6, п. 1 ст. 17, п. 3 ст. 15 Закона об ИТ).

Чтобы исключить указанную правовую неопределенность, следует обратиться к Закону об ИТ и определить, в каком качестве рассматривать «долю» в контексте и для целей исключения дефолтного товарища из инвестиционного товарищества.

Размер доли каждого из товарищей в праве собственности на общее имущество товарищей определяется пропорционально стоимости внесенных ими вкладов в общее дело. Таким образом, доля представляет собой определенное имущественное право в отношении части общего имущества. В связи с тем, что управляющий, товарищ может принимать на себя права и обязанности по сделкам за счет и от имени товарищества (например, в ходе выхода из инвестиции или портфельной компании), в состав общего имущества товарищей могут также включаться и обязательства.

Однако обязательство товарища внести вклад в общее имущество товарищей не может относиться к «доле» в общем имуществе товарищей, поскольку в подобном случае оно бы распределялось между товарищами pro rata их участию в товариществе. В связи с чем обязательство по внесению вкладов следует рассматривать в контексте обязательственного права и отделять понятие «доля в общем имуществе товарищей» (которая может включать в себя обязательства в рамках совместной деятельности) от обязательств в связи с исполнением каждым товарищем своих обязанностей по договору инвестиционного товарищества. Именно в связи с этим для целей исключения дефолтного товарища из договора инвестиционного товарищества необходима передача всех прав (которые включают право на получение доли) и обязанностей по договору инвестиционного товарищества в соответствии с п. 3 ст. 15 Закона об ИТ.

Таким образом, для целей исключения участника необходим опцион на заключение договора о передаче всех прав и обязанностей дефолтного товарища по договору инвестиционного товарищества (ст. 392.3, 429.2 ГК РФ), который также будет включать в себя право на получение доли в общем имуществе товарищей.

Вариант 1. Выкуп товарищами доли дефолтного товарища

Одним из наиболее распространенных способов является предоставление права добросовестным (недефолтным) товарищам выкупить долю дефолтного товарища в течение определенного срока.

На практике встречаются разные способы структурирования данного варианта в юридической документации: от простого, например, путем прямого указания на возможность выкупа доли у дефолтного товарища в определенный срок по определенной цене, до сложного — через раскладку этапов на юридические компоненты.

Несмотря на то, что в законе прямо указана возможность выкупа доли дефолтного товарища (подп. 2 п. 5 ст. 6 Закона об ИТ), судье в случае спора между товарищами или нотариусу для удостоверения соответствующей документации придется разложить всю цепочку на юридические компоненты и дать им юридическую квалификацию.

Так, механику данного варианта выкупа доли дефолтного товарища можно разложить следующим образом.

В договоре инвестиционного товарищества предусматривается опцион на заключение договора о передаче договора по ст. 429.2 ГК РФ посредством предоставления безотзывной оферты от дефолтного товарища на случай наступления дефолта (в рассматриваемом случае — неисполнение обязательства по внесению вклада). Таким образом, дефолтный товарищ, которым может быть любой товарищ-вкладчик, заранее дает оферту, содержащую условия продажи его доли. Эту оферту может акцептовать любой недефолтный товарищ pro rata своему участию в товариществе (которое определяется в соответствии с фактически внесенными вкладами).

Опцион предоставляется на заключение договора о передаче договора (ст. 392.3 ГК РФ), в связи с чем дефолтный товарищ уступает права в отношении доли в общем имуществе товарищей, а также переводит долг по договору инвестиционного товарищества, который может включать в себя стоимость неоплаченного вклада, стоимость оставшихся непогашенных инвестиционных обязательств дефолтного товарища, обязательство по уплате неустойки и убытков и т.д. (в дальнейшем под долей понимаются все права и обязанности стороны по договору инвестиционного товарищества, включая права на долю в общем имуществе товарищей, если иное не следует из контекста или прямо не сказано в настоящей статье).

Если в товариществе более чем два товарища-вкладчика, можно предусмотреть право на осуществление «ступенчатого» или «каскадного» опциона: в случае, когда один товарищ-вкладчик реализовал свой опцион, а другой отказался либо не реализовал его в течение определенного срока, первый товарищ может использовать опцион колл на оставшуюся часть доли.

Условие об опционе прописывается в тексте договора инвестиционного товарищества (п. 6 ст. 429.2 ГК РФ) и требует в качестве приложения к договору форму акцепта, который можно совершить у нотариуса в случае наступления установленных в договоре обстоятельств (п. 1 ст. 429.2 ГК РФ).

Для целей совершения акцепта нотариусы, как правило, требуют документальное подтверждение наступления тех или иных обстоятельств, при которых может быть реализован опцион. Таким подтверждением могут служить оригиналы или нотариально удостоверенные копии следующих документов: уведомление о внесении вклада от управляющего товарища, уведомление о нарушении обязанности по внесению вклада (если предоставляется cure period), уведомление о дефолте (если cure period истек), выписка с банковского счета, заверенная уполномоченным лицом банка, за период направления уведомления о внесении вклада и на день совершения акцепта опциона.

Опцион на передачу договора должен содержать условие о заранее данных согласиях всех сторон договора инвестиционного товарищества на перевод долга по договору инвестиционного товарищества (п. 2 ст. 391 ГК РФ).

Опцион предоставляется за плату, иное встречное предоставление либо безвозмездно (п. 1 ст. 429.2 ГК РФ).

Акцепт опциона в силу нотариальной формы договора инвестиционного товарищества (п. 11 ст. 3 Закона об ИТ) подлежит также нотариальному удостоверению (п. 4 ст. 391, ст. 389, п. 5 ст. 429.2 ГК РФ).

Немаловажным элементом в этом способе выкупа доли дефолтного товарища является определение цены выкупа доли. Существует множество способов и мнений по поводу определения действительности стоимости доли дефолтного товарища, в частности, должны ли включаться в стоимость фактически внесенные вклады в товарищество (вычитаться либо плюсоваться к ней), стоит ли дисконтировать такую стоимость доли для придания штрафного характера такой выплате и т.д. Эти вопросы не имеют уникального решения, поскольку зависят исключительно от договоренности инвесторов.

В качестве одного из встречающихся на практике разумных решений можно выделить способ, когда действительная стоимость доли определяется независимым оценщиком на основании рыночной оценки части портфеля фонда, приходящегося на дефолтного товарища. Иными словами, необходимо определить стоимость всего портфеля фонда и установить эту стоимость pro rata балансовой стоимости доли дефолтного товарища в соответствии со следующим:

если C > B, то А = В + 0,7 (C-B),

если C ≤ B, то А = C,

где:

A означает цену выкупа доли;

B означает балансовую стоимость доли нарушителя, исходя из расчета прибыли и убытков товарищества, приходящихся на нарушителя пропорционально его вкладам;

С означает действительную (рыночную) стоимость доли нарушителя.

Такое решение позволяет:

-

вычесть осуществленные вклады из действительной стоимости доли дефолтного товарища, что является справедливым, поскольку без вложения этих средств инвестор бы не получил действительную стоимость доли на рынке;

-

осуществить дисконт такой доли (путем умножения на 0,7);

-

если в конечном итоге действительная стоимость доли меньше балансовой, выплате подлежит действительная стоимость доли, что также справедливо, поскольку товарищ несет предпринимательский риск, который не должен быть переложен на других товарищей из-за его дефолта.

Между тем, указанный способ не решает следующие проблемы.

-

Обязательства по уплате неустойки и неисполненного обязательства по вкладу (на Схеме Вариант 1 цифры 2 и 3) перейдут на выкупающего товарища после осуществления выкупа доли дефолтного товарища. На практике довольно часто прибегают к исключению данных двух платежей в отношении выкупившего долю товарища путем принятия соответствующего решения на ОСТ, однако такое решение можно признать недобросовестными действиями товарищей в отношении дефолтного товарища, поскольку фактически прекращается то правоотношение, за которое и был исключен дефолтный товарищ;

-

Неустойка, как правило, классифицируется как доход товарищей. В случае уплаты такой неустойки выкупившим долю товарищем, такой доход подлежит распределению между остающимися товарищами pro rata их вкладам. Соответственно, в случае принятия решения на ОСТ о прекращении обязательства по уплате неустойки можно рассматривать данное обстоятельство как неосновательное обогащение выкупившего долю товарища;

-

К выкупившему долю товарищу переходит обязанность по уплате оставшихся вкладов (Remaining Capital Commitments), что в целом справедливо, поскольку выкупивший товарищ может увеличить свою долю в фонде за счет последующих вкладов (на получение дохода от выхода из инвестиций).

Вариант 2. Выкуп управляющим товарищем доли дефолтного товарища с последующей передачей прав на долю выкупающим товарищам

Встречается также такой способ регулирования дефолтной ситуации, когда выкуп доли дефолтного товарища осуществляется через управляющего товарища с последующим переводом прав и обязанностей по договору инвестиционного товарищества на выкупающих товарищей.

Данный вариант в российском праве можно структурировать следующим образом.

-

Опцион предоставляется в пользу управляющего товарища (подробнее в отношении структурирования опциона см. выше в описании Варианта 1).

-

Выкупающие товарищи (каждый) направляют управляющему товарищу оферту в отношении выкупа доли дефолтного товарища с указанием цены за долю на основании предварительно полученной от управляющего товарища информации и одновременно с офертой — требование об осуществлении акцепта управляющим товарищем.

-

Незамедлительно (в день получения оферты от выкупающих товарищей) управляющий товарищ осуществляет акцепт по опциону.

-

Управляющий товарищ акцептует оферту выкупающих товарищей.

-

Выкупающие товарищи направляют покупную цену за долю управляющему товарищу.

-

Управляющий товарищ выплачивает цену за долю дефолтному товарищу в связи с реализацией опциона и осуществляет зачет неустойки и стоимости невнесенного вклада против стоимости доли (подробнее в отношении расчета стоимости доли см. выше в описании Варианта 1).

-

Управляющий товарищ передает все права и обязанности дефолтного товарища по договору инвестиционного товарищества в пользу выкупающих товарищей pro rata их вкладам на основании договора о передаче прав и обязанностей (см. подробнее выше в отношении структурирования через соглашение о передаче договора).

В данном Варианте управляющий товарищ используется для осуществления зачета неустойки (дефолтного процента), начисленной в отношении дефолтного товарища.

С одной стороны, данный вариант решает проблему «встречных» требований, но не решает следующие вопросы.

-

Существует мнение, что управляющий товарищ не может осуществить зачет, поскольку товарищество является договорной разновидностью формы ведения инвестиционной деятельности и не имеет правоспособности, в связи с чем товарищество не может выкупить долю дефолтного товарища на себя.

-

Таким образом, зачет не может быть совершен в связи с невозможностью выкупа доли на себя, а если управляющий товарищ осуществляет выкуп не от имени товарищества, а от собственного имени (например, как товарищ-вкладчик), то у него не возникает требований к дефолтному товарищу, поскольку он действует не в качестве управляющего товарища.

Несмотря на указанные недостатки, данный способ позволяет проводить денежные потоки через управляющего товарища, что, в свою очередь, позволяет обеспечить встречность требований. С одной стороны, управляющий товарищ сам не имеет прямого требования к дефолтному товарищу, а является своего рода посредником между недефолтными товарищами и дефолтным товарищем. Таким образом, функция управляющего товарища заключается именно в том, чтобы быть оператором общих дел товарищей, а также инвестиций, не имея при этом имущественных прав в отношении имущества, а осуществляя лишь правомочие владения.

По такой же логике могут быть обоснованы отношения между товарищами в случае дефолтной ситуации. Иными словами, de facto требования к дефолтному товарищу возникают напрямую у недефолтных товарищей, однако в связи с тем, что управлением общими делами занимается управляющий товарищ, de jure такими требованиями управляет управляющий товарищ. Таким образом, в договоре инвестиционного товарищества можно наделить управляющего товарища правом осуществить зачет (как и в зарубежной практике).

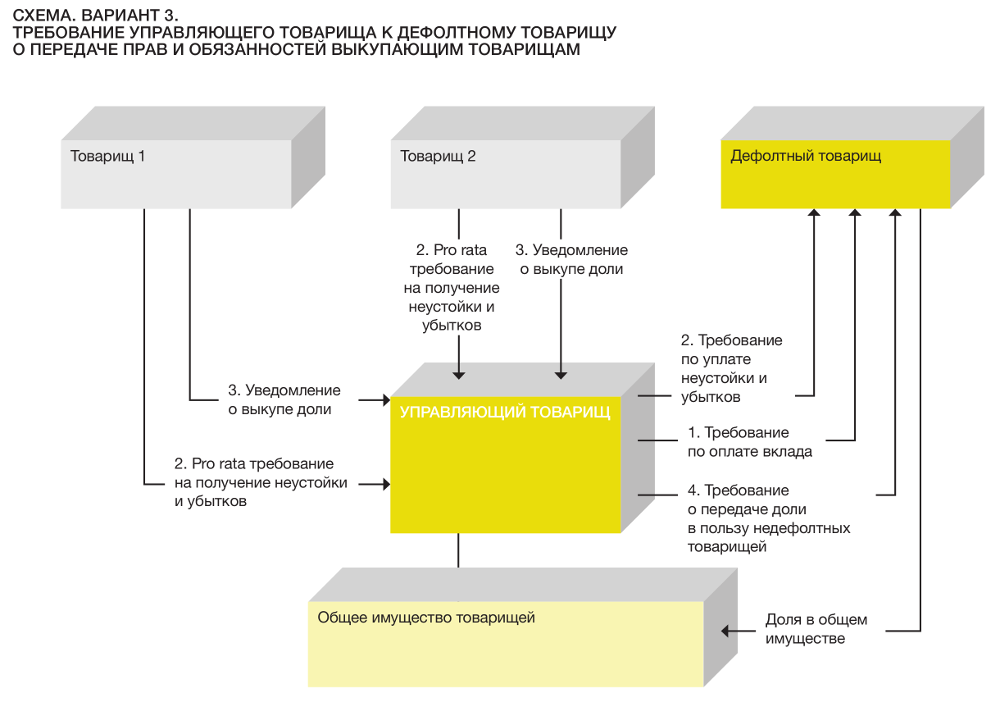

Вариант 3. Требование управляющего товарища к дефолтному товарищу о передаче прав и обязанностей выкупающим товарищам

В этом случае управляющий товарищ является лицом, которому предоставлено право требовать от дефолтного товарища передачи его доли в пользу выкупающих товарищей.

Процедурно в договоре инвестиционного товарищества данный механизм часто структурируется следующим образом.

-

В случае дефолта дефолтного товарища выкупающие товарищи имеют право направить управляющему товарищу уведомление (требование) о необходимости требовать передачи дефолтным товарищем его доли.

-

Управляющий товарищ направляет требование дефолтному товарищу о необходимости передачи доли в пользу выкупающих товарищей.

-

Недефолтные товарищи уплачивают напрямую покупную цену за долю дефолтному товарищу (в отношении определения стоимости доли см. подробнее Вариант 1).

-

Управляющий товарищ осуществляет все необходимые нотариальные действия, связанные с внесением изменений в договор.

Как правило, данная процедура содержится в договорах инвестиционного товарищества без юридического описания ее компонентов. В связи с чем возникает ряд вопросов в отношении реализации данного механизма на практике.

Во-первых, не исключен спор в отношении факта изменения договора инвестиционного товарищества, а также его прекращения в отношении дефолтного товарища в одностороннем порядке, что противоречит нормам Закона об ИТ (п. 1 ст. 17 Закона об ИТ).

Во-вторых, в юридическом смысле не ясен порядок реализации передачи доли дефолтного товарища, поскольку вся передача фактически сведена к одностороннему изменению договора.

В-третьих, если юридически не квалифицировать сущность данного соглашения, существует риск признания невозможной передачи доли в описанном порядке и ограничения исключительно взысканием убытков с дефолтного товарища.

Юридически данный механизм можно структурировать следующим образом.

-

Соглашение между управляющим товарищем и дефолтным товарищем о передаче доли дефолтного товарища в пользу выкупающих товарищей можно рассмотреть в качестве договора в пользу третьего лица по смыслу ст. 430 ГК РФ.

-

Само соглашение можно квалифицировать в качестве опционного соглашения между управляющим товарищем и дефолтным товарищем по смыслу ст. 429.3 ГК РФ, в соответствии с которым управляющий товарищ после признания товарища-вкладчика дефолтным товарищем в соответствии с положениями договора инвестиционного товарищества и получения требования от выкупающего товарища может требовать передачи доли в пользу выкупающего товарища.

-

Опцион по смыслу ст. 429.3 ГК РФ также предоставляется безвозмездно, цена за долю дефолтного товарища определяется опционным договором (см. подробнее в отношении определения цены Вариант 1).

Указанный механизм позволяет осуществить денежные потоки посредством структурирования требований и денежных потоков через управляющего товарища, что также позволяет обеспечит встречность для зачета требований, как описано в Варианте 2.

Безотзывная доверенность

Во всех трех сценариях выкупа доли дефолтного товарища выполнение существенной части действий возложено на управляющего товарища. На практике не исключена ситуация, когда управляющий товарищ может быть не заинтересован в том, чтобы применять последствия дефолта в отношении товарища-вкладчика (например, в случае, если у товарища-вкладчика, ставшего дефолтным товарищем, имеется доля участия в управляющем товарище).

Для данного случая можно предусмотреть выдачу безотзывной доверенности от управляющего товарища в пользу всех остальных товарищей на совершение действий, предусмотренных договором инвестиционного товарищества (направление уведомления о неисполнении, уведомления о дефолте, взыскании неустойки, убытков, стоимости неосуществленного вклада, направление требования о выкупе или осуществление акцепта опциона, внесение изменений в договор инвестиционного товарищества). Вступление в силу безотзывной доверенности также может быть поставлено в зависимость от наступления определенных обстоятельств (несовершение вклада и признание дефолтным товарищем). И, соответственно, такая доверенность не вступает в силу для дефолтного товарища.

***

Ни один из рассмотренных вариантов не является абсолютной догмой или призывом к действию ввиду отсутствия судебной практики по данному вопросу. Каждый вариант может быть обоснован и структурирован в юридической документации с теми или иными отличиями или модификациями. На практике также встречаются некоторые отступления от описанных выше трех базовых сценариев. Например, в Варианте 1 требование по неустойке управляющий товарищ может уступить в пользу выкупающих товарищей для целей обеспечения встречности (однако это не решает вопрос с оплатой покупной цены управляющему товарищу за уступку).

Так или иначе, вопрос заключается только в одном: как российская судебная практика оценит данные схемы и применит их на практике, какую юридическую квалификацию даст им? В настоящий момент это достаточно сложно спрогнозировать, в том числе в связи с тем, что многие инвестиционные фонды в форме инвестиционного товарищества имеют камерный, непубличный характер, и на практике не принято «выносить сор из избы».

Принять к сведению

В последнее время инвесторы все чаще используют инвестиционное товарищество для целей осуществления совместной инвестиционной деятельности (более 40 инвестиционных товариществ зарегистрировано на сайте Федеральной Нотариальной Палаты https://notariat.ru/ru-ru/help/dogovory-investicionnogo-tovarishestva/). Известно, что указанная форма в российском праве заимствована и разработана по аналогии с limited partnership (Limited Partnerships Law (Guernsey) Law 1995, The excempted limited partnership Law (Cayman Islands) 2014 и др.). По задумке законодателя инвестиционное товарищество должно было стать более «мягкой» формой для осуществления совместной инвестиционной деятельности без создания специальной организационно-правовой формы юридического лица и представлять собой договорное (не корпоративное) объединение.