В России отношение контролирующих акционеров к акционерам с небольшим пакетом акций часто носит снисходительный характер, часто компании считают, что мнением миноритарных акционеров можно пренебрегать, а некоторые считают миноритариев и вовсе «рейдерами». Вывод активов из компании — вполне распространенное явление. Однако, как показывает практика, эволюция корпоративного управления берет верх над такими стереотипами. Об истории одного корпоративного конфликта и действиях, которые предпринимал миноритарный акционер, чтобы отстоять свои права, об успешных и неудачных стратегиях читайте в материале.

В 2004 г. основатель одной компании начал выстраивать холдинговую модель управления и нанял нового финансового директора в штат создаваемой управляющей компании. Модель предполагалась двухуровневая — акционерное общество становилось материнской компанией нескольким дочерним ООО. Владельцами холдинга были шесть физических лиц.

К 2008 г. объем бизнеса вырос почти в четыре раза и достиг выручки около 3 млрд руб. в год. Это был очень быстрый рост, в течение которого холдингу пришлось пережить не только успехи в бизнесе, но и акционерный конфликт 2007 г.

В ходе этого конфликта двоим из шести владельцев холдинга удалось, объединив усилия, перевести всех «дочек» на новое акционерное общество и остаться, по сути, единственными собственниками холдинга с пакетами в 33 и 67% в головном АО. Оставшиеся акционеры не смогли в правовом поле отстоять свои права из-за непрозрачной структуры владения, не оформленных должным образом отношений и недостатков действовавшего на тот момент правового регулирования.

Весной 2008 г., казалось, был найден компромисс: компания взяла большой кредит, чтобы расплатиться с бывшими акционерами (которые согласились отказаться от своих притязаний), и профинансировать собственную операционную деятельность. Но наступила осень 2008 г., и компания столкнулась с новыми серьезными вызовами:

-

с управленческим кризисом в связи с внезапной смертью основателя компании и владельца 67% акций;

-

с начавшимся экономическим кризисом и дефолтами по кредитам (умерший владелец являлся основным поручителем по кредиту, и его смерть стала поводом для требований о досрочном возврате кредита, выполнить которые холдинг не мог).

Владелец 33% компании договорился с наследниками умершего партнера, получил полный контроль над компанией и взял операционное управление в свои руки. Между тем вторая проблема требовала системных финансовых решений — убытки продолжали нарастать, возникла угроза банкротства и увольнения более 1000 сотрудников.

В сложившихся условиях необходимо было провести комплексную реструктуризацию кредитов, реализовать антикризисные мероприятия по финансовому оздоровлению и восстановить прибыльность бизнеса холдинга. Долги компании были настолько велики, что она фактически ничего не стоила. За реструктуризацию долговых обязательств холдинга под личные гарантии взялся финансовый директор головной компании. В качестве опциона за вывод компаний из кризиса владелец пообещал продать финансовому директору 25% акций холдинга.

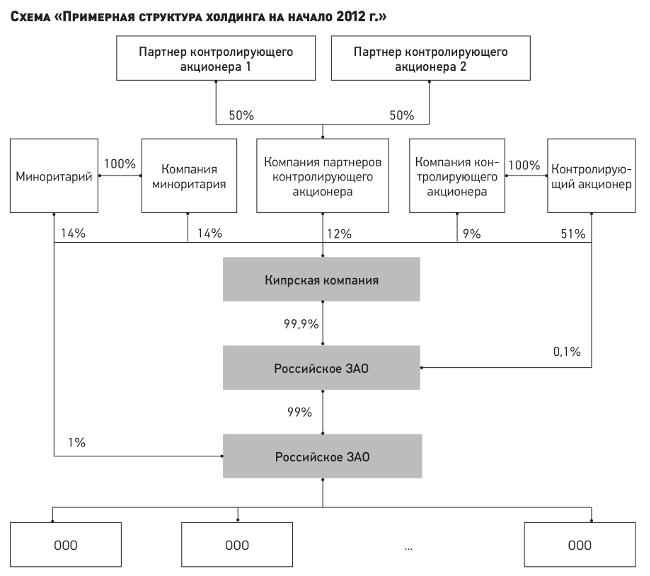

Надо отметить, что в это же время структура холдинга изменилась и из двухступенчатой превратилась в трехступенчатую — теперь акционерное общество, которое было ранее головной компанией, стало «дочкой» еще одного, вновь созданного АО.

В результате проведенных мероприятий и переговоров с банками долгосрочный кредитный портфель был успешно реструктуризирован (позднее, в мае 2012 г., валютный кредит был рефинансирован и полностью погашен), лимиты краткосрочного кредитования увеличены. И теперь у реформированного холдинга стало два владельца — финансовый директор, получивший пакет в 25%, и первоначальный собственник с пакетом в 75% акций.

По итогам 2010 г. холдинг стал снова прибыльным, а выручка увеличилась на 20% по отношению к 2008 г. И акционеры задумались о привлечении инвестора для частичной продажи акций и увеличения капитала для развития бизнеса. Учитывая уроки, извлеченные из предшествующего акционерного конфликта, они уделили внимание системной структуре холдинга, чтобы активы могли быть консолидированы и реально контролироваться акционерами в рамках одной головной компании.

Суть акционерного конфликта

Разногласия между акционером с 25% акций (финансовым директором) и акционером с 75% акций (генеральным директором) начались в 2011 г., когда, с точки зрения миноритарного акционера, контролирующий акционер стал без согласования тратить деньги холдинга на убыточные проекты в непрофильных областях и выводить их из бизнеса, вместо того чтобы выплачивать дивиденды. Такая ситуация требовала изменения модели корпоративного управления, создания Совета директоров и подписания акционерного соглашения. Миноритарный акционер предложил два варианта разрешения сложившейся ситуации:

-

привлечь внешнего инвестора, который бы выкупил его акции, и скорректировать модель корпоративного управления;

-

привлечь заемное финансирование, чтобы холдинг сам выкупил его акции по рыночной стоимости.

По итогам 2011 г. выручка холдинга достигла 5,6 млрд руб.

Потенциального инвестора нашли, и в 1-м полугодии 2012 г. для заключения контракта и подписания акционерного соглашения была создана головная компания холдинга на Кипре.

Участие акционеров в кипрской компании было следующим: финансовый директор выкупил 28% акций (14% на себя и 14% на принадлежащую ему компанию), 60% акций контролировал мажоритарный акционер, а еще 12% этот же мажоритарий передал своим новым двоим партнерам (см. схему).

Частный инвестиционный фонд, с которым велись переговоры о продаже акций холдинга, захотел выкупить компанию полностью (100-процентный пакет акций), предложив за нее 40 млн долл. США, однако контролирующий акционер и его новые партнеры отказались от этого предложения.

Чтобы реализовать второй вариант выхода акционера с 28% акций холдинга, в мае 2012 г. была подписана сделка по привлечению мезонинного финансирования в размере 25 млн долл. США. Часть этих денег планировалось использовать для выкупа акций 28-процентного акционера, который одновременно выступал по этой сделке поручителем, а оставшуюся часть — направить на развитие бизнеса.

В начале июня 2012 г. между акционерами группы было подписано предварительное акционерное соглашение. Но уже в середине июня 2012 г. контролирующий акционер отказался работать на принципах акционерного соглашения и единолично переподписал документы с банком, уменьшив сумму кредита с 25 млн долл. США до 10 млн евро. От выкупа акций 28-процентного акционера контролирующий акционер также отказался. А в июле 2012 г. он и вовсе отстранил финансового директора от участия в управлении холдингом и заявил о номинальном характере принадлежащих ему акций.

Мероприятия по защите акционерных прав

Перевод головной компании холдинга в кипрскую юрисдикцию был выгоден контролирующему акционеру — таким образом ему удалось максимально отдалить акционера с 28-процентным пакетом от операционной деятельности холдинга, которая велась в основном на уровне ООО. Проанализировав ситуацию и возможные сценарии ее развития, акционер с 28-процентным пакетом принял решение обратиться в суд с требованиями к другим акционерам о принудительном выкупе принадлежащих ему акций кипрской компании по рыночной цене.

Основной иск было решено подавать на Кипре по месту регистрации головной компании холдинга. Ответчиками указали физических лиц, которые в реальности оказывали давление и нарушали акционерные права истца — других акционеров холдинга (контролирующего и его партнеров). Выбор ответчиками физических лиц должен был позволить в дальнейшем взыскивать стоимость акций вне зависимости от вывода активов и/или ликвидации либо искусственного банкротства юридических лиц

Истцу важно было получить обеспечительные меры, которые позволили бы заявить требования о сохранении активов до решения по существу спора либо повысить личную ответственность оппонента в случае вывода и/или ликвидации активов.

Кроме того, необходимо было предотвратить риски незаконной продажи компании добросовестным покупателям (третьим лицам). Для этой цели решено было направить информационные письма в различные инвестиционные фонды, банки, финансовым консультантам, ключевым контрагентам с целью проинформировать о нарушениях прав миноритарных акционеров и происходящем в холдинге конфликте.

Чтобы избежать возможных провокаций и оставаться в правовом поле решения конфликта, было решено проинформировать правоохранительные органы о наличии конфликта и рисках неправовых действий в отношении конкретных физических лиц.

Чтобы отбиться от заявленных требований, контролирующий акционер заявил, что истец является не полноправным владельцем акций, а всего лишь их номинальным держателем и не может заявлять требования об их выкупе. Опровергнуть эти заявления позволили бы дополнительные доказательства реальных акционерных прав истца:

-

в Арбитражном суде РФ;

-

в деловом сообществе в РФ.

Чтобы доказать наличие акционерных прав, истцу требовалась различная информация, доступ к которой был ограничен. Поэтому истец инициировал промежуточные «технические» иски в российских судах, основными целями которых было раскрытие и утверждение в решении российского суда структуры холдинга.

Таким образом, в рамках стратегической линии защиты были инициированы шаги:

1. В июле 2013 г. обращение акционера, владеющего 28% акций (его самого и его компании) в Окружной суд г. Лимассола Республики Кипр к другим акционерам с требованием принудительного выкупа принадлежащих им акций. Судом были наложены обеспечительные меры, запрещающие ответчикам совершать любое отчуждение активов кипрской компании, а также любые действия по уменьшению стоимости активов как группы в целом, так и любых ее дочерних компаний. Дополнительно в мае 2014 г. Окружной суд г. Лимассола вынес обеспечительные меры, запрещающие ликвидацию конкретных компаний в структуре холдинга.

2. Чтобы предотвратить возможную продажу компании добросовестным покупателям без раскрытия информации об имеющемся конфликте, были подготовлены и направлены информационные письма.

Например, в 2012 г. холдинг заключил партнерское соглашение о долгосрочном сотрудничестве с одним из мировых лидеров индустрии — голландским холдингом. Заключая соглашение, менеджмент и акционеры планировали в дальнейшем продать компании голландскому холдингу, однако европейские партнеры отказались от сделки после того, как узнали об акционерном конфликте, поскольку для европейской публичной компании это серьезный репутационный и юридический риск.

3. Подача иска о возмещении ущерба в виде разницы между рыночной ценой ключевого товарного знака холдинга и номинальной ценой его продажи помогла миноритарию подтвердить реальность его акционерных прав.

В 2013 г. контролирующий акционер инициировал мероприятия по выводу активов из-под контроля кипрской компании, начав с главного нематериального актива — товарного знака. Для этого он использовал компанию-двойника с наименованием, идентичным наименованию компании-правообладателя, но с другим ИНН. В декабре 2013 г. акционер с 28% акций подал косвенный иск против контролирующего акционера как генерального директора, а также против членов Совета директоров с требованием взыскать ущерб в пользу российского акционерного общества — правообладателя товарного знака от его незаконной продажи по заниженной цене.

Как сработал иск об оспаривании отчуждения товарного знака холдинга?

Поскольку в 2013 г. требования об обязательном ведении реестра акций независимым регистратором еще не было (эта обязанность появилась у АО после 1 октября 2014 г., см. ст. 3 Федерального закона от 02.07.2013 № 142-ФЗ), то реестр вел сам контролирующий акционер, который одновременно являлся и генеральным директором. Он легко мог переставлять акции, поэтому важно было зафиксировать структуру владения в судебном решении.

Соответственно, в рамках возникшего спора у контролирующего акционера возникало два варианта:

-

признать, что компания-клон находится вне группы. Это означало бы, что контролирующий акционер совершил сделку с заинтересованностью без необходимого одобрения миноритария и должен возместить ущерб в виде разницы между рыночной (по некоторым расчетам достигающей 800 млн руб.) и номинальной (90 000 руб.) ценой продажи товарного знака;

-

признать, что компания-клон находится внутри группы. В этом случае контролирующий акционер обязан был раскрыть в суде всю структуру холдинга и подтвердить в том числе акционерные права миноритария, чтобы подтвердить, что сделка убытков холдингу не причинила, а товарный знак остался у одной из компаний группы.

Контролирующий ационер выбрал второй вариант. Спор миноритарий проиграл, но этот процесс заставил ответчика раскрыть структуру холдинга и подтвердить в судебном порядке реальные акционерные права миноритария (см. постановление Девятого арбитражного апелляционного суда от 01.06.2015 № 09АП-16708/2015 по делу № А40-189583/13). В ходе рассмотрения дела контролирующий акционер вынужден был предоставить в суд выписку из реестра компании-двойника о том, что она находится под контролем головной компании холдинга. Отказывая во взыскании ущерба по причине сохранения активов в рамках группы, суд установил все подробности структуры владения в холдинге. Это обстоятельство впоследствии будет иметь большое значение для судебного разбирательства на Кипре, поскольку ответчик, по сути, сам же опроверг свой главный аргумент — что истец является лишь номинальным держателем акций.

4. В рамках процессуальных судебных исков в РФ миноритарий попытался использовать еще один инструмент — принятие обеспечительных мер в поддержку иностранного разбирательства. Несмотря на сложность использования такого инструмента, представляется, что шансы на успех достаточно велики. Но при этом важно учитывать ряд специфических особенностей, которые могут влиять на решение российских судов о наложении обеспечительных мер (подробнее см. «Судебное решение»).

5. В мае 2014 г. миноритарий направил претензию к контролирующему акционеру в Комиссию по корпоративной этике при Российском союзе промышленников и предпринимателей (РСПП, подробнее см. по ссылке: http://ars-rspp.ru/corp_ethics). В ноябре 2014 г. по итогам слушаний с участием представителей обеих сторон арбитры РСПП подтвердили факт нарушения прав миноритарного акционера и рекомендовали акционерам начать переговоры о способах разрешения сложившегося конфликта (в том числе о возможности выкупа акций миноритария) под угрозой вынесения общественного порицания делового сообщества в отношении контролирующего акционера.

Основной задачей исков и заявлений в России был сбор доказательственной базы о реальных акционерных правах миноритария, а также о фактических действиях контролирующего акционера по выводу активов и уменьшению стоимости акций. Основной иск в кипрский суд подан против физического лица, поэтому фактическому взысканию стоимости акций с ответчиков не должно помешать изменение структуры владения после подачи иска. Другой вопрос: как рассчитывать стоимость акций компании, из-под контроля которой выведены основные активы? Ответ на него зависит от результатов основного слушания в кипрском суде, где будет определяться размер возмещения.

На сегодняшний день…

Контролирующий акционер перевел активы на новые головные компании. Вывод проводился в два этапа: сначала через ликвидацию основного российского АО и переводом части активов на компанию-клон, а затем через ликвидацию уже компании-клона и перевод активов на новые компании, контролируемые непосредственно мажоритарием.

В настоящее время годовая выручка холдинга составляет 11—12 млрд руб. Независимая оценка стоимости компании на начало судебного процесса на Кипре составляет около 50 млн долл. США.

Судебный процесс на Кипре перешел к стадии основного слушания, итоговое решение по делу ожидается летом 2017 г.

В заключение

Практика показывает, что отношение к миноритарным акционерам в России пока оставляет желать лучшего. Однако сдаваться не стоит, важно отстаивать свои акционерные права до конца. Инструменты для такой защиты есть. А формирование устойчивой практики по защите интересов миноритарных акционеров позволит улучшить инвестиционный климат в России.

При этом структурирование бизнеса и акционерных отношений является очень важным инструментом успеха. Важно, чтобы конфликты не препятствовали осуществлению текущей операционной деятельности, чтобы акционеры могли решать свои вопросы в правовом поле параллельно, не блокируя работу бизнеса.

Судебное решение

Постановление АС Московского округа от 11.03.2015 № Ф05-1137/2015 по делу № А40-164879/14

В 2014 г. миноритарий обратился в Арбитражный суд г. Москвы с ходатайством о принятии обеспечительных мер в поддержку иностранного судебного разбирательства, а именно: о принятии на территории Российской Федерации обеспечительных мер, принятых Окружным судом г. Лимассола (Республика Кипр) по делу № 383/2013 в виде запрета налоговым органам регистрировать любые изменения, связанные с ликвидацией компаний, указанные в обеспечительных мерах кипрского суда.

Первая инстанция в удовлетворении ходатайства о принятии обеспечительных мер отказала, посчитав, что заявитель не представил достаточных доказательств того, что непринятие обеспечительных мер создает реальную угрозу неисполнения судебного акта иностранного суда, либо группа компаний предпринимает меры, направленные на воспрепятствование его исполнения. Апелляция с определением первой инстанции не согласилась (постановление Девятого арбитражного апелляционного суда от 22.12.2014 № 09АП-49789/2014-ГК по делу № А40-164879/2014) и запретила налоговому органу принимать решение и вносить запись в ЕГРЮЛ о ликвидации российских АО в составе структуры холдинга до вступления в законную силу решения кипрского суда.

Кассационный суд постановление апелляции отменил, указав, что сам по себе факт принятия иностранным судом постановления о наложении обеспечительных мер, не освобождает российский арбитражный суд от проверки испрашиваемых обеспечительных мер на соответствие требованиям АПК РФ. Кассация выяснила, что апелляция не исследовала ряд важных обстоятельств, а кроме того, была нарушена процедура уведомления ответчиков — иностранных компаний. Дело снова вернули в апелляцию, которая изменила свое решение и отказала в принятии обеспечительных мер (постановление Девятого арбитражного апелляционного суда от 27.05.2015 № 09АП-15319/2015-ГК по делу № А40-164879/2014).

Одним из ключевых вопросов, которые кассация поставила перед апелляцией при рассмотрении ходатайства миноритария о принятии обеспечительных мер, стал вопрос о том, имеет ли Окружной суд г. Лимассола юрисдикцию в отношении споров по вопросам ликвидации российских юридических лиц. Дело в том, что в п. 33 постановления Пленума ВАС РФ от 12.10.2006 № 55 «О применении арбитражными судами обеспечительных мер» разъяснено, что судебные акты иностранных судов о применении обеспечительных мер не подлежат признанию и принудительному исполнению на территории Российской Федерации, поскольку не являются окончательными судебными актами по существу спора, вынесенными в состязательном процессе. А в п. 30 информационного письма Президиума ВАС РФ от 09.07.2013 № 158 «Обзор практики рассмотрения арбитражными судами дел с участием иностранных лиц» указано, что обеспечительные меры по иску, рассматриваемому по существу в суде иностранного государства, могут быть приняты арбитражным судом в Российской Федерации при наличии у него эффективной юрисдикции, а именно:

по месту нахождения заявителя;

по месту нахождения денежных средств или иного имущества, в отношении которых заявитель ходатайствует о принятии мер по обеспечению имущественных интересов;

по месту нарушения прав заявителя.

При этом при принятии такого рода обеспечительных мер суд должен проверить наличие у иностранного суда компетенции по рассмотрению дела по существу спора, не нарушена ли исключительная компетенция арбитражных судов в Российской Федерации рассмотрением дела в иностранном суде.

Комментарий

Елена Мохова, к.ю.н, доцент кафедры международного права Российского государственного университета правосудия

Что можно предпринять, если российский суд отказал в применении обеспечительных мер?

Варианты поведения зависят от множества обстоятельств. Например, если у ответчика помимо России есть активы за рубежом, то можно пытаться получить обеспечительные меры в соответствующих иностранных юрисдикциях, где в перспективе также можно обратиться и за исполнением решения суда. Можно инициировать судебное разбирательство в России и просить обеспечение уже в рамках российского процесса.

Применительно к рассматриваемой ситуации можно отметить, что перспектива рассмотрения российским судом кипрского корпоративного спора крайне призрачна — как правило, российские суды не рассматривают иностранные корпоративные споры. С другой стороны, прямого запрета на это нет, и если суд учтет место нахождения ответчиков и их имущества (п. 1 ч. 1 ст. 247 АПК РФ), установит наличие тесной связи правоотношения с Российской Федерацией (п. 10 ч. 1 ст. 247 АПК РФ), то он может признать себя компетентным рассмотреть спор. Случаи рассмотрения российскими судами споров, которые можно отнести к иностранным корпоративным, встречались, но они были сопряжены с множеством иных нюансов (например, спор об оспаривании отчуждения российским гражданином доли в болгарской компании российский суд в итоге признал спором о разделе совместно нажитого в браке имущества и признал компетенцию российских судов на его рассмотрение с тем лишь нюансом, что отнес его к подведомственности судов общей юрисдикции, а не арбитражных судов — дело № А60-29037/2014).

Другой вопрос: как исполнить решение кипрского суда, если оно будет вынесено в пользу миноритария?

Одним из условий признания решений иностранных судов в России является наличие международного договора. В судебной практике последних лет наметилась тенденция расширительно толковать вопрос о том, что может представлять собой международный договор как условие признания иностранных судебных решений. К таковым относят в том числе и договоры общего характера о партнерстве и сотрудничестве. Между тем при признании решений кипрских судов сложностей возникнуть не должно, так как между государствами заключен международный договор о правовой помощи (Договор между СССР и Республикой Кипр о правовой помощи по гражданским и уголовным делам, 1984), в котором прямо предусмотрена возможность признания иностранных судебных решений. Таким образом, решения кипрских судов потенциально исполнимы в России и российские суды неоднократно их признавали.

Сложности могут возникнуть в случае, если должники докажут наличие оснований для отказа в признании и приведении в исполнение решения кипрского суда. Перечень таковых содержится в упомянутом международном договоре с Кипром и в ст. 244 АПК РФ. Среди имеющих наибольшее значение можно выделить вопросы извещения и противоречия публичному порядку. Если должники докажут, что не были надлежащим образом извещены о рассмотрении дела кипрским судом, причем извещены с соблюдением строгих международно-правовых стандартов вручения за границей судебных документов, то признать решение кипрского суда не удастся.

Также зачастую должники ссылаются на противоречие публичному порядку как на основание для отказа в признании решения иностранного суда. В рассматриваемой ситуации можно обратить внимание на то, что разница в нормах корпоративного права России и Кипра не должна рассматриваться как противоречие публичному порядку. Такая позиция изложена в п. 5 Обзора практики рассмотрения арбитражными судами дел о применении оговорки о публичном порядке как основания отказа в признании и приведении в исполнение иностранных судебных и арбитражных решений (информационное письмо Президиума ВАС РФ от 26.02.2013 № 156). Если кипрское корпоративное право предусматривает возможность выкупа акций у акционера иными акционерами в случае причинения ими ущерба заявителю (например, при выводе активов) или в случае дедлока, то сам факт того, что в праве государства, где истребуется признание судебного решения, такие правила не применяются, не свидетельствует о противоречии публичному порядку.

Иные обстоятельства перспектив исполнения решения кипрского суда можно будет оценить только после ознакомления с судебным актом и его резолютивной частью — будет ли это по своей природе решение о выплате денежных средств (стоимости акций) или же это будет решение о понуждении к совершению определенных действий (совершить сделку по выкупу акций).

Что касается того обстоятельства, что мажоритарий переводит российские ООО на другие компании вне холдинга, то оно, безусловно, может повлиять на принятие решения кипрским судом. Особенно, если в соответствии с нормами кипрского корпоративного права это обстоятельство может рассматриваться как основание для принудительного выкупа акций другими акционерами.

На решение же российского суда об исполнении решения кипрского суда эти обстоятельства могут повлиять лишь косвенно — они могут продемонстрировать суду неправомерность поведения ответчиков, а суды не склонны поощрять неправомерное поведение и защищать недобросовестных лиц отказом в экзекватуре в их пользу. Но в действительности при рассмотрении заявления о признании иностранного судебного решения вопросы существа спора не пересматриваются.

Возможно, изменение структуры холдинга повлияет на стоимость кипрской компании, поскольку ее активы уменьшатся. Но вопрос о стоимости выкупаемого пакета акций будет решаться, скорее всего, кипрским судом при рассмотрении дела по существу (а не на стадии исполнения решения в России). Российский суд пересматривать решение иностранного суда по существу будет не вправе.