Выплата «зарплат в конвертах» – один из способов уклонения от уплаты страховых взносов и НДФЛ. В этом случае работнику официально начисляется только часть реального дохода. Работники рискуют остаться без пенсии. А государство недополучает налоговые платежи и сборы. Для решения этой проблемы был принят Федеральный закон № 250-ФЗ, устанавливающий уголовную ответственность за уклонение от уплаты страховых взносов, а также сокрытие денежных средств либо имущества, за счет которых должно производиться взыскание взносов.

Миллиардные потери

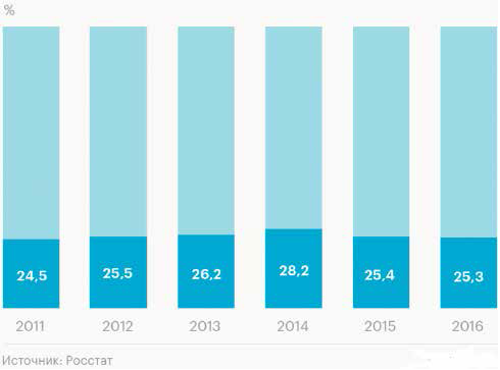

По подсчетам Росстата, в минувшем году фонд скрытой оплаты труда, с которого не уплачиваются налоги либо уплачиваются частично, достиг 10,3 трлн руб., или 25,3% общего объема зарплат1. Как показал прошлогодний опрос ВЦИОМ, почти каждый четвертый россиянин получал всю зарплату или ее часть в конверте. Весь год доля тех, кто получал только официальный оклад, колебалась в пределах от 71 до 74%2.

Федеральным законом от 24.07.2009 № 213-ФЗ был отменен единый социальный налог (ЕСН), в результате чего появился институт страховых взносов в государственные внебюджетные фонды (Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования) – в общей сложности 30%. Данные платежи не являлись налоговыми, поэтому оказались вне сферы правового регулирования ст. 198–1992 Уголовного кодекса РФ.

Отсутствием уголовной ответственности за неуплату соцвзносов в 2012–2014 годах воспользовались более 8 тыс. организаций и 150 индивидуальных предпринимателей. Общая сумма не уплаченных ими взносов на пенсионное страхование к октябрю 2014 года достигла 100 млрд руб. В свою очередь бюджет Фонда социального страхования недосчитался порядка 2 млрд руб.3

С 1 января 2017 года Федеральный закон № 213-ФЗ утратил силу. Вопросы исчисления и уплаты страховых взносов на обязательное пенсионное и медицинское страхование, а также на социальное страхование на случай временной нетрудоспособности и в связи с материнством регулируются главой 34 части второй Налогового кодекса РФ. Администратором перечисленных взносов является Федеральная налоговая служба России. Фонд социального страхования сохранил контрольные функции за уплатой страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Компания обязана уплачивать взносы не позднее 15-го числа месяца, следующего за начислением. Если срок выпадает на выходной, перечислить их можно на следующий рабочий день. Если компания занизила базу по взносам или неправильно их рассчитала, то ей грозит штраф. За неуплату или неполную уплату страховых взносов в результате занижения базы их начисления, неправильного расчета взносов или других нарушений предусмотрен штраф в размере 20% от неуплаченной суммы взносов (п. 1 ст. 122 НК РФ). За умышленную неуплату взносов или неполную их уплату оштрафуют на 40% от неуплаченной суммы (п. 3 ст. 122 НК РФ).

Штрафы за неуплату страховых взносов на случай временной нетрудоспособности предусматриваются ст. 19 Федерального закона от 24.07.1998 № 125-ФЗ: от 20 до 40% от суммы неуплаченных взносов. Однако в своем Письме от 24.05.2017 № 03-02-07/1/31912 Минфин разъяснил, что инспекторы не станут штрафовать компанию, если та заплатит взносы позже срока, но вовремя сдаст по ним расчет. В этом случае налоговики начислят только пени (1/300 ключевой ставки за каждый день опоздания (п. 4 ст. 75 НК РФ).

Могут и посадить

Для решения проблемы «серых зарплат» Федеральным законом от 29.07.2017 № 250-ФЗ (вступил в силу 10 августа) была введена уголовная ответственность за уклонение граждан (организаций) от уплаты взносов в крупном и особо крупном размерах, а также за сокрытие денежных средств либо имущества организации (индивидуального предпринимателя), за счет которых должно производиться взыскание взносов.

Крупным размером уклонения от уплаты взносов для физических лиц (организаций) признается сумма за период в пределах трех финансовых лет подряд более 900 тыс. (5 млн) руб. При условии, что доля неуплаченных взносов превышает 10% (25%) сумм страховых взносов, подлежащих уплате в совокупности, либо 2,7 млн (15 млн) руб. Особо крупным размером – более 4,5 млн (15 млн) руб. за период в пределах трех финансовых лет подряд. При этом доля неуплаченных взносов должна превышать 20% (50%) подлежащих уплате сумм страховых взносов в совокупности, либо 13,5 млн (40 млн) руб.

С пяти до трех лет сокращаются сроки лишения свободы и принудительных работ, предусмотренные за сокрытие денежных средств либо имущества организации (индивидуального предпринимателя), за счет которых должно производиться взыскание страховых взносов. При этом вводится наказание за те же деяния в особо крупном размере, сроки лишения свободы за которые составляют уже до семи лет, а принудительных работ – до пяти лет.

Одновременно с этим появился новый состав преступления – уклонение страхователя – физического лица (организации) от уплаты страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в государственный внебюджетный фонд в крупном или особо крупном размере (ст. 199.3–199.4 УК РФ). Крупным размером для физических лиц (организаций) признается сумма, составляющая за период в пределах трех финансовых лет подряд более 600 тыс. (2 млн) руб. При условии, что доля неуплаченных взносов превышает 10% подлежащих уплате, либо 1,8 млн (6 млн) руб. Под особо крупным размером понимается сумма, превышающая 3 млн (10 млн) руб. Доля неуплаченных взносов при этом должна превышать 20% подлежащих уплате, либо 9 млн (30 млн) руб.

Наказание физического лица при крупном (особо крупном) размере предусмотрено в виде штрафа в размере до 200 тыс. (300 тыс.) руб. или в размере его зарплаты или иного дохода за период до двух (трех) лет либо обязательных работ на срок до 360 часов (принудительных работ на срок до одного года либо лишения свободы на тот же срок).

Наказание руководителю организации при крупном размере (по предварительному сговору либо в особо крупном размере) жестче: штраф в размере от 100 до 300 тыс. (от 300 до 500 тыс.) или в размере его зарплаты или иного дохода за период от года до двух лет (от года до трех лет), либо принудительные работы на срок до одного года (до четырех лет) с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового, либо лишение свободы на срок до одного года (до четырех лет).

Доля скрытых зарплат в России

Процессуальные тонкости

Положения об освобождении от уголовной ответственности в случае полного возмещения ущерба, причиненного бюджетной системе в результате преступления лицом, впервые его совершившим, распространяются на граждан, уклоняющихся от уплаты страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. При этом под возмещением ущерба понимается уплата в полном объеме недоимки, пеней и штрафов в размере, определяемом в соответствии с налоговым законодательством с учетом представленного налоговым органом или территориальным органом страховщика расчета размера пеней и штрафов (ст. 28.1 УПК РФ).

Наряду с этим были внесены изменения в ст. 144 УПК РФ, согласно которым при поступлении сообщения о преступлениях, предусмотренных ст. 199.3 и 199.4 УК РФ, следователь СК РФ направляет в территориальный орган страховщика, где состоят на учете физическое лицо (организация), копию такого сообщения с приложением соответствующих документов и предварительного расчета предполагаемой суммы недоимки.

Порядок прекращения уголовных дел по ст. 198–199.4 УК РФ аналогичен порядку прекращения дел по налоговым преступлениям с тем лишь отличием, что следователь направляет копию постановления о прекращении дела страховщику, направившему материалы для возбуждения уголовного дела.

Представляется, что принятые государством меры позволят защитить фискальные интересы государства, а также права наемных работников на социальное обеспечение. По предварительным расчетам Пенсионного фонда, сумма возможных поступлений страховых взносов от организаций может составить порядка 96,6 млрд руб. и 194,4 млн руб. – от индивидуальных предпринимателей. В свою очередь Фонд соцстрахования может пополниться 1,6 млрд руб.

1 Национальные счета России 2011–2016 годы. М.: Росстат. 2017.

2 ВЦИОМ: Рынок труда и проблемы трудоустройства. // https://wciom.ru/index.php?id=236&uid=116025.

3 Уклонение от уплаты страховых взносов грозит тюрьмой. // http://ppt.ru/news/134672.