Управление запасами — тема вечная и всегда актуальная. Но чтобы добиваться результатов, необходимо менять подходы и методы с учетом динамики внешнего окружения. Целесообразно воспользоваться преимуществами экспресс-анализа (см. «ЭЖ», 2015, № 26) и пойти дальше, инициировать проект оптимизации рабочего капитала. На что при этом следует обратить внимание сегодня, заглядывая в будущее? Рассмотрим одну из методик решения задачи.

Еcли не менять подходы к управлению запасами, то со временем накапливаются проблемы, и с их последствиями придется бороться. Приведем основные из них.

Большая компания инертна. Согласно второму закону Ньютона (a=F/m) ускорение, а в нашем случае динамика адаптации компании к изменению внутренних/внешних условий, прямо пропорционально приложенной силе — решительности руководителя и эффективности принятого им управленческого решения и обратно пропорционально массе, то есть размеру компании. Таким образом, при росте количества уровней управления передаваемые вниз ошибки растут лавинообразно. Динамика изменений внешней среды высока — решения надо принимать в реальном времени. Получается, что принятые руководством большой компании управленческие решения запаздывают и не то что решают, а сами по себе создают новые проблемы. Компания просто не успевает качественно приспособиться к изменению «экономического ландшафта», терпит убытки и впоследствии «сходит с дистанции».

Тем более что большинство бизнес-процессов устаревает и активно «пожирает» добавленную стоимость компании. Чтобы бизнес развивался, неэффективные процессы нужно выявлять и менять.

К тому же жесткое требование детального (до рубля) обоснования всех выделяемых средств под проекты (особенно текущий или капитальный ремонт) ведет к тому, что составленные для бизнес-плана за шесть — десять месяцев локальные сметы, сводно-сметные расчеты стремительно устаревают. Для использования их почти всегда пересчитывают заново, и получается работа «на корзину», на поддержание иллюзии контроля и обоснованности затрат. Это парадокс бюджетного мышления № 1.

Парадокс бюджетного мышления № 2 («проси больше, дадут сколько надо») порождает следующее неэффективное поведение. Если лимит на ресурсы согласован, его надо освоить любой ценой. Поэтому часто ключевой критерий оценки эффективности руководителя — степень исполнения планового бюджета. Вследствие таких действий появляются избыточные запасы на складах, необоснованные потери и затраты на хранение.

Наконец, отсутствие мотивации менеджмента на рациональное использование рабочего капитала компании. Построение полноценной системы эффективного управления запасами — трудоемкий процесс, требующий непрерывного внимания. Кроме того, при неразвитости аналитического аппарата и низкой квалификации сотрудников отсутствует понимание величины потенциального экономического эффекта, что и обуславливает управление запасами компании по остаточному принципу. Но что же делать, чтобы этого не происходило?

Дифференцированный подход к управлению запасам и разделение зон ответственности за их образование

В первую очередь, следует категоризовать запасы и определить ответственных за их образование.

Цель категоризации — установить оптимальные уровни и применение особых методов управления каждой категорией запасов. Для идентификации их излишков необходимо:

- разработать четкое, недвусмысленное толкование состава запасов для каждой категории: технологические материалы в системе, материалы разового потребления (МРП), регулярно потребляемые материалы (РПМ), аварийно-технический запас (АТЗ), подменный фонд, запчасти — инструмент — принадлежности (ПФ, ЗИП), невостребованное имущество (НВИ);

- ввести критерии оптимальности категорий и инструменты ее достижения;

- не формировать текущие запасы (ТЗ) по остаточному принципу;

- для каждой категории (модели) использовать свои инструменты;

- разделить ответственность за накопление избыточных запасов:

— на службу снабжения (привезли раньше, чем необходимо) с учетом обоснованных резервов;

— службы-заказчики (заказали больше, чем требовалось, не смогли использовать во время ремонта и т. д.), что позволяет резервировать запасы только под конкретные потребности, по которым определены требуемое количество, цель (проект) и ожидаемая дата их использования.

Разделение ответственности позволяет более адресно фокусироваться на действиях и решениях, ведущих к образованию запасов.

Выделение ключевых причин изменения запасов и разработка мероприятий по снижению излишков

В управлении запасами важно применить факторный анализ, чтобы выявить и наглядно представить ключевые причины изменения запасов и определить координаты накопленных избыточных запасов. Затем можно приступить к разработке мероприятий снижения выявленных излишков запасов.

Вот некоторые причины образования запасов МТР.

Первая — не использовали вообще:

- остатки после завершения работ — заказали с запасом, неправильно запланировали;

- не отменили потребность — забыли внести изменения в годовую потребность, выбирали лимит;

- поздно отменили потребность — рано законтрактовали, поздно отменили;

- привезли позже, чем надо — поздно заказали, не выполнили сроки закупок;

- не было бюджета на подрядчиков — выделили бюджет на подрядчиков отдельно от МТР.

Вторая — использовали позже:

- привезли раньше, чем нужно — объединили закупки, не уделили внимание поставке в срок;

- купили больше, чем нужно — минимальная партия поставки превышает потребность;

- изменили сроки работ — заявили потребность без привязки к началу работ, не внесли изменения в заявки на закупку;

- заказали на несколько потребностей — объединили потребности, относящиеся к разному времени.

Третья — сформировали неоптимальный запас:

- нет инструментов для расчета запаса — не рассчитали оптимальную партию закупки;

- нет корректной информации о запасах — дублируются позиции в справочнике, списание в учете отражается с опозданием или опережением от факта.

Обеспечение поддержки принятия решений в выборе коммерческого предложения и обоснования аварийно-технологического запаса

Выбор наиболее выгодного для компании коммерческого предложения должен производиться в единой системе координат.

Исходные предложения от поставщиков тяжело сравнить, поскольку кроме цены коммерческие предложения различаются по ряду других параметров: условиям оплаты и поставки, количеству, расходам на доставку и прочим параметрами, особенно стоимостью хранения. В этой связи целесообразно разработать модель расчета совокупной стоимости владения запасами, учитывающую все вышеперечисленные условия (выбытие денежных средств с учетом времени) и пересчитывающей все предложения к единому показателю — чистой приведенной стоимости владения запасами, что позволяет объективно сравнивать предложения между собой.

Необходимо обратить внимание и на обоснованность формирования аварийно-технического запаса (АТЗ). Цель его формирования — снижение конкретного риска. Риск простоя из-за аварии может быть снижен различными способами, и АТЗ является лишь одним из возможных инструментов.

Принципы расчета (определения) оптимального уровня АТЗ следующие:

1) понятное и одинаковое назначение запасов в рамках каждой категории;

2) баланс рисков и затрат на их митигацию (снижение) — МТР включаются в АТЗ при условии, что затраты на их хранение не превышают величину риска, снижаемого с их помощью:

- риск рассчитывается на основе оценки последствий, связанных с ущербом от простоя, и вероятности — математический расчет исходя из среднего времени наработки на отказ и срока поставки детали;

- затраты на хранение рассчитываются исходя из цены детали и стоимости РК;

3) учет резервного оборудования в качестве первых единиц АТЗ;

4) учет одновременной замены нескольких деталей при поломке одной из них (например, подшипники на одной оси меняются парой);

5) необходимость профессиональной экспертизы, наличие АТЗ не снимает ответственность с менеджмента предприятия за качественную эксплуатацию и ремонт оборудования.

Организация регулярной работы с неликвидами и постановка SMART-цели управления запасами

Регулярная работа с неликвидами предполагает разделение их на различные категории и применение к ним разных подходов. Запасы невостребованного имущества (НВИ) разделяются на категории для нахождения баланса между возможной ценой и скоростью реализации (см. рис. 1).

Категоризация позволяет:

- создать прозрачность по постановке целей по снижению НВИ;

- определять приоритеты реализации;

- применять дифференцированный подход к оценке и реализации НВИ с учетом специфики позиций;

- нормировать срок реализации НВИ;

- объективно оценивать эффективность реализации;

- ввести систему мотивации, зависящую от специфики продаваемого НВИ.

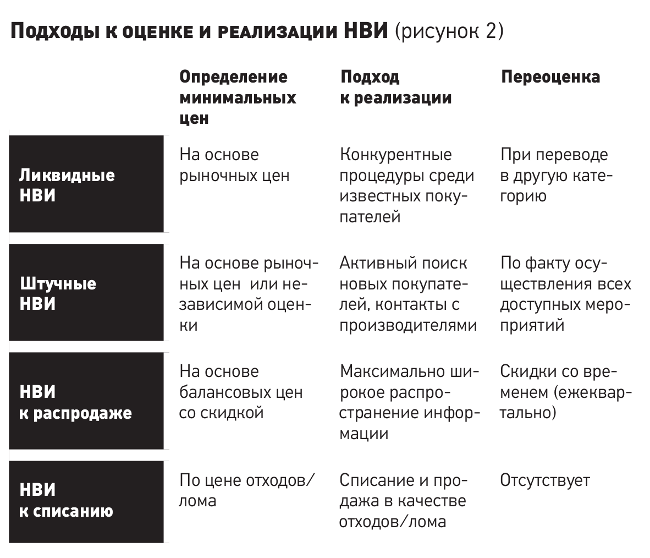

Для каждой категории НВИ должен применяться свой подход к оценке и их последующей реализации (см. рис. 2).

Важно также определить порядок перехода между категориями неликвидов при отсутствии результата по их реализации.

На первом этапе все сверхнормативные запасы, кроме очевидно утративших свою пригодность к применению и подлежащих немедленному списанию, считаются ликвидными НВИ. По всем им принимаются активные мероприятия по скорейшей реализации.

На втором этапе (при отсутствии продажи запасов в течение трех — девяти месяцев в зависимости от вида НВИ) рабочая группа, созданная в компании, коллегиально проводит реклассификацию из категории «Ликвидные НВИ»:

- в «Штучные НВИ» (дорогие, специализированные позиции — требуют активного поиска покупателей) без какой либо уценки, либо

- в «НВИ к распродаже» с формированием уценки (снижения предлагаемой цены к реализации). Уценка запасов может проводиться несколько раз подряд, например, с шагом 10—15% от исходной стоимости.

При отсутствии реализации таких реклассифицированных запасов в отведенный период, например, по категории «Штучные НВИ» — до 18 месяцев, по «НВИ к распродаже» — до девяти месяцев, решением рабочей группы такие запасы переводятся в финальную категорию «НВИ к списанию», такое решение утверждается руководителем компании. Из последней категории запасы списываются (уменьшают прибыль компании в периоде списания) в текущем квартале, но не ранее одного месяца до его окончания, чтобы исключить избыточную нагрузку на бухгалтерию.

Категоризация НВИ создает прозрачность при постановке целей по снижению и реализации НВИ.

Категоризация НВИ создает прозрачность при постановке целей по снижению и реализации НВИ.

Приведенная выше методика позволяет поставить адекватные цели эффективного управления запасами (см. рис. 3).

Перспективные решения в управлении запасами компании

В будущем возможны три основных направления по управлению запасами.

Управление запасами по системе Keep stock. Она позволяет сотруднику склада компании заказать и гарантированно получить в течение 24 часов от поставщика материалы, запасные, расходные части к оборудованию и т. д.

Другое направление — замена сотрудников склада специализированными складскими роботами:

- автоматизируется не менее 70% всех складских операций;

- в среднем на 33% увеличивается эффективная площадь склада;

- в среднем на 39% увеличивается количество хранимых на том же складе SKU1.

Наконец, технология VMI (запасы, управляемые поставщиком). Ее основной смысл заключается в том, что сам поставщик берет на себя управление запасами своей продукции на складе заказчика на основе подписанного между ними договора по уровню сервиса. Поставщик имеет доступ к информации об уровне запаса на складе заказчика по своим категориям запасов и создает заказы на закупку для заказчика. Причем для работы VMI возможны различные варианты, включая и облачные сервисы.

Советы при реализации на практике

Конечно, такая работа должна быть нацелена на получение амбициозного экономического результата. Поэтому организовать ее лучше как отдельный проект. Его результативность во многом зависит от наличия опыта и решительности руководителя проекта, высокой мотивации всех участников проекта, а также согласованности действий в ходе проектных работ. Только так можно обеспечить последовательность и эффективность внедрения изменений при минимальном уровне управленческих рисков.

Наряду с профессиональными компетенциями и ноу-хау потребуются знания в области управления проектами, чтобы сделать его успешным.

1 SKU (Stock Keeping Unit) — идентификатор товарной позиции (детальная единица учета запасов), используемый в торговле для отслеживания статистики по реализованным товарам/услугам, например, одна и та же рубашка 41, 42, 43 размеров является SKU.