Организации, осуществляющие выплаты в пользу физических лиц, обязаны вести учет сумм начисленных выплат и иных вознаграждений, а также сумм взносов, относящихся к ним, в отношении каждого физического лица (ч. 6 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее — Закон № 212-ФЗ).Такой учет организация может вести в специальном регистре — карточке учета, форма которой рекомендована ПФР и ФСС России.

Сведения, отражаемые в карточках учета страховых взносов, являются основой для составления отчетов во внебюджетные фонды, в частности форм 4-ФСС и РСВ-1 ПФР.

Ранее примерная форма карточки содержалась в письме ПФР от 26.01.2010 № АД-30-24/691, ФСС России от 14.01.2010 № 02-03-08/08-56П.

Обращаем ваше внимание, что форма, приведенная фондами, имеет рекомендательный характер. Организация может применять ее, при необходимости дополнив нужными графами, либо разработать самостоятельно (письмо Минздравсоцразвития России от 11.02.2010 № 286-19).

В конце прошлого года ПФР и ФСС России выпустили новую форму карточки учета (письмо ПФР № АД-30-26/16030, ФСС России № 17-03-10/08/47380 от 09.12.2014).

Покажем, чем отличается новая форма от прежней, а также приведем порядок заполнения новой карточки учета на конкретном примере.

Что изменилось

В шапке карточки учета исчезла разбивка тарифа ОМС на ФФОМС и ТФОМС. Это логично, поскольку согласно Закону № 212-ФЗ с 1 января 2012 г. все взносы уплачиваются только в ФФОМС.

В новой карточке приводится информация о виде договора, его номере и дате заключения (дате назначения на должность), что позволит легче идентифицировать физическое лицо и выплаты по данному физическому лицу.

В первой таблице добавился реквизит «Статус застрахованного лица». Данный реквизит заполняется для иностранных граждан и лиц без гражданства:

— 1 — постоянное проживание;

— 2 — временное проживание;

— 3 — временное пребывание, по заключенным трудовым договорам на срок шесть месяцев и более;

— 4 — временное пребывание, по заключенным трудовым договорам на срок менее шести месяцев;

— 5 — высококвалифицированный специалист — постоянное проживание;

— 6 — высококвалифицированный специалист — временное проживание.

По сути, разбивка на статусы под номерами 3 и 4 была актуальна только до 2015 г., поскольку после 1 января 2015 г. застрахованными лицами по пенсионному страхованию являются временно пребывающие граждане вне зависимости от срока заключения трудового договора (п. 1 ст. 7 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»).

Из первой таблицы также исключено деление страховых взносов на ОПС на страховую и накопительную части, ОМС — на ФФОМС и ТФОМС.

Более подробно расшифрованы расходы на цели обязательного социального страхования (по ним заполняется отдельная страница 3 карточки).

В карточку включена информация о расходах по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

ПФР и ФСС России разработали отдельную страницу для учета выплат и иных вознаграждений в пользу застрахованного лица, занятого на опасных и вредных работах (подп. 1—18 п. 1 ст. 27 Федерального закона от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации»1, п. 1—18 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях» (далее — Закон о страховых пенсиях), ст. 58.3 Закона № 212-ФЗ) — страница 2.

Таким образом, новая карточка разработана с учетом изменений законодательства о порядке начисления страховых взносов, таких как отражение дополнительных страховых взносов для отдельных категорий сотрудников и уплата страховых взносов в части иностранных работников.

Заполняем новую карточку

Карточка имеет три основных раздела-страницы.

Все числовые показатели карточки по строкам «с начала года» заполняются нарастающим итогом с начала года (либо с момента принятия физического лица на работу). Показатели в табличных частях карточки учета отражаются в рублях и копейках.

Страница 1

На странице 1 указывается общая информация о плательщике взносов (наименование, ИНН/КПП) и физическом лице (ФИО, страховой номер, ИНН, гражданство, наличие инвалидности).

В графе номер договора указываются все номера договоров, заключенных с физическим лицом. Например, если с физическим лицом заключен трудовой договор и договор возмездного оказания услуг (гражданско-правового характера), в данной графе будут указаны оба номера договоров.

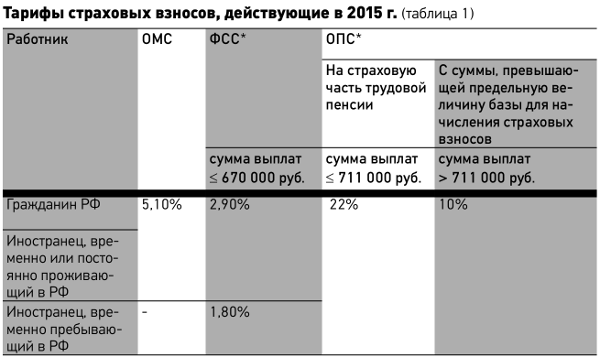

В табличной части шапки карточки указываются тарифы страховых взносов, применяемые к физическому лицу, в отношении которого заполняется карточка.

Ниже приведены тарифы, которые будут действовать в 2015 г.

* Постановление Правительства РФ от 04.12.2014 № 1316 «О предельной величине базы для начисления страховых взносов в Фонд социального страхования Российской Федерации и Пенсионный фонд Российской Федерации с 1 января 2015 г.».

На данной странице отражается база для начисления взносов и сумма взносов в ПФР, ФСС России (на обязательное страхование в связи с временной нетрудоспособностью и материнством) и ФФОМС. Указанные данные являются основными для заполнения форм отчетности в ПФР и ФСС России.

Страница 2

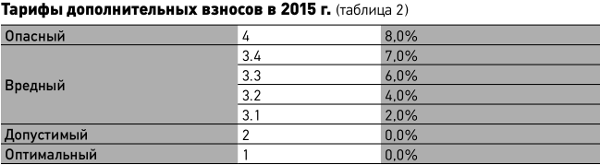

На странице 2 отражаются данные о дополнительных страховых взносах в отношении лиц, занятых на опасных и вредных работах. Перечень этих работ и лиц в 2015 г. установлен в п. 1—18 ч. 1 ст. 30 Закона о страховых пенсиях. Если сотрудник не относится к указанному списку, заполнять на него данную страницу не надо.

В 2015 г. порядок обложения дополнительными взносами установлен ст. 58.3 Закона № 212-ФЗ. Дополнительные взносы устанавливаются в зависимости от результатов специальной оценки условий труда, проводимой в порядке, установленном законодательством РФ, класса условий труда:

В случае если специальная оценка условий труда не произведена, то применяются дополнительные тарифы, установленные в ч. 1 и 2 ст. 58.3 Закона № 212-ФЗ, а именно:

1) в отношении выплат и иных вознаграждений в пользу физических лиц, занятых на видах работ, указанных в п. 1 ч. 1 ст. 30 Закона о страховых пенсиях на 2015 г. — 9,0%;

2) в отношении выплат и иных вознаграждений в пользу физических лиц, занятых на видах работ, указанных в п. 2—18 ч. 1 ст. 30 Закона о страховых пенсиях на 2015 г., — 6,0%.

Страница 3

На странице 3 отражается информация о расходах на цели обязательного социального страхования. То есть страница заполняется в отношении физического лица только при наличии указанных расходов.

Практические ситуации

Далее рассмотрим на условных примерах порядок заполнения табличной части карточки учета в 2015 г.

Пример 1

Работник организации Никифорова О.В., гражданка Узбекистана, временно пребывающая, принята на работу с 01.06.2014 на должность менеджера по продажам.

В 2015 г. выплаты данному работнику будут облагаться взносами в ПФР по ставке 22% до достижения максимального размера (на 2015 г. — 711 000 руб. в отношении каждого физического лица) и 10% — с суммы превышения, в ФСС России по ставке 1,8% до достижения максимального размера (на 2015 г. — 670 000 руб.).

Оклад сотрудника составляет 70 000 руб.

В июне 2015 г. сотрудница в отпуске: сумма отпускных — 30 000 руб., заработная плата — 45 000 руб.

В августе 2015 г. сотрудница получит единовременную материальную помощь в связи с тяжелым материальным положением в размере 20 000 руб.

Не облагается страховыми взносами материальная помощь в размере 4000 руб. за расчетный период (ч. 1 ст. 9 Закона № 212-ФЗ, ст. 20.2 Федерального закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»; далее — Закон № 125-ФЗ).

(Пример 1 заполненной карточки в Приложении 1)

Пример 2

Работник организации Глазов Н.А., гражданин РФ, принят на работу с 1 марта 2015 г. на должность главного инженера шахты № 3.

В 2015 г. выплаты данному работнику будут облагаться взносами по дополнительным тарифам 9%, поскольку его профессия указана в Списке № 1 (разд. I «Горные работы», позиция 1010100в-20735) на основании п. 1 ст. 33.2 Федерального закона от 15.12.2001 № 167-ФЗ и ч. 1 ст. 58.3 Закона № 212-ФЗ).

Оклад сотрудника составляет 80 000 руб.

Сотрудник получает предусмотренную коллективным договором доплату в размере 8% от оклада в сумме 6400 руб. (80 000 руб. x x 8%) за работу во вредных условиях в соответствии с ст. 147 Трудового кодекса РФ.

В июне 2015 г. сотруднику начислено пособие по временной нетрудоспособности в размере 20 000 руб. (15 дней), заработная плата составила 43 200 руб. (с учетом доплаты 8%).

В августе 2015 г. ему была начислена и выплачена премия в размере 100 000 руб. за производственные достижения + доплата 8% — 8000 руб.

В сентябре 2015 г. сотрудник отправлен в командировку, сумма командировочных расходов составила 50 000 руб. и документально подтверждена.

В октябре 2015 г. сотрудник получил единовременную материальную помощь в связи с рождением ребенка в размере 100 000 руб.

Не облагаются страховыми взносами:

—пособие по временной нетрудоспособности в размере 20 000 руб. (ч. 1 ст. 9 Закона № 212-ФЗ, ст. 20.2 Закона № 125-ФЗ);

—документально подтвержденные командировочные расходы в размере 50 000 руб. (ч. 2 ст. 9 Закона № 212-ФЗ, ст. 20.2 Закона № 125-ФЗ);

— единовременная материальная помощь при рождении ребенка в размере 50 000 руб. (ч. 1 ст. 9 Закона № 212-ФЗ ст. 20.2 Закона № 125-ФЗ).

(Пример 2 заполненной карточки в Приложении 2)

1 Данный документ не применяется с 1 января 2015 г., за исключением норм, регулирующих исчисление размера трудовых пенсий и подлежащих применению в целях определения размеров страховых пенсий в части, не противоречащей Закону о страховых пенсиях.