Составление бюджета позволяет спланировать, какую прибыль получит предприятие. Предприниматель определяет необходимый уровень прибыли, а затем список мероприятий, которые могут и должны быть проведены.

Прежде чем использовать бюджет для планирования прибыли, необходимо оценить ее величину в отчетном периоде. При этом необходимо обратить внимание на альтернативы ее получения. Так, капитал, задействованный в предприятии, может быть размещен в банке или вложен в ценные бумаги. Собственное помещение может быть сдано в аренду.

Предприниматель должен принимать решения на основе достоверной информации о норме прибыли от инвестиций в бизнес. В этом ему могут помочь экономист, бухгалтер или банковский представитель.

Обладая информацией о деятельности в прошлом году и учитывая альтернативные возможности, можно планировать уровень прибыли на следующий год. При этом он должен включать воспроизводство и возмещение капиталовложений, а также сумму, необходимую для уплаты налогов. С помощью бухгалтера рассчитать ее несложно.

Когда решение о размере будущей прибыли принято, составляется план постоянных и переменных издержек.

Величина ожидаемой маржинальной прибыли фирмы – разница между выручкой от продаж и переменными издержками. Когда она становится равной постоянным издержкам и желаемой прибыли – это реальный бюджет, обеспечивающий эффективную работу предприятия. Поэтому разработкой соответствующих мероприятий важно обеспечить продажи, дающие приемлемый уровень суммарной маржинальной прибыли.

Пример создания бюджета

Доходы косметического салона-магазина формируются от оказания косметических услуг трех операторов и продажи косметики и парфюмерии, реализуемой администратором в приемной, который отвечает на телефонные звонки, ведет ежедневный учет и готовит документы на подпись владелице салона.

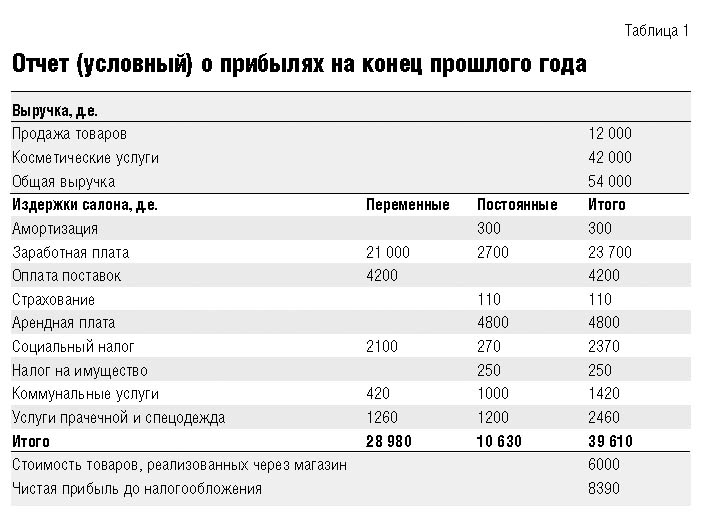

Планирование прибыли. Владелица салона-магазина желает увеличить свою чистую прибыль после налогообложения до 10 000 д.е. До налогообложения она должна быть около 12 000 д.е., потому что сумма налога, которую нужно будет уплатить с прибыли, — около 2000 д.е. Это амбициозный план, так как чистая прибыль фирмы до налогообложения в прошлом году была 8390 д.е. (см. табл. 1).

Планирование постоянных издержек. На следующий год владелица решила поднять зарплату администратору и изменить сумму страховки. Она определила, что ее постоянные издержки с учетом изменений составят 11 000 долл.

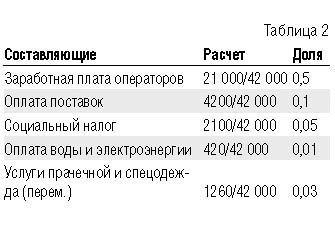

Планирование переменных издержек. На основе отчета о прибыли владелица определила соотношение переменных затрат к сумме выручки от продаж услуг (см. табл. 2).

Определение маржинальной прибыли от продаж услуг. Следующий шаг – определение суммы доходов от продажи услуг. Основой для оценки этих поступлений на следующий год служит средняя выручка каждого оператора от встречи с клиентом. Для получения информации о количестве услуг, осуществленных операторами, и выручки от оказания одной услуги владелица салона-магазина использует журналы продаж. Она установила:

- каждый оператор работает 5 дней в неделю (в среднем 21 день в месяц);

- из книги для записи посещений следует, что каждый оператор имеет в среднем по 15 встреч с клиентами в день;

- средняя выручка от одного посещения клиентом — около 4 д.е.

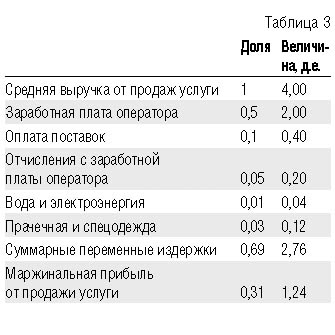

Опираясь на соотношение переменных затрат и выручки, владелица проводит расчет поступлений от продажи одной услуги (см. табл. 3).

Как видно из таблицы, половина от 4 д.е. идет на оплату труда оператора. Остальные переменные издержки составляют 0,76 д.е. Таким образом, из каждых 4 д.е проданных услуг 1,24 д.е. – доходные поступления, идущие на покрытие постоянных издержек и получение прибыли.

Таким образом, за вычетом заработной платы оператора, доходные поступления салона-магазина от его месячной работы – 630 д.е. (2 д.е. от услуги, 15 услуг в день, 21 день в месяц), из них в чистом виде магазину идут 390,60 д.е., так как 0,76 д.е. от каждых из 2 д.е., которые магазин получает от работы операторов, идут в счет переменных издержек.

Кроме того, чистый доход от продажи косметики в магазине – 0,5 цента от каждого доллара с продаж. Основываясь на прежнем опыте, владелица определила, что в плановом году произойдет 30%-ное увеличение продажи косметики без дополнительной рекламы.

Суммарная маржинальная прибыль от продаж услуг и реализации косметических средств за 12 месяцев составит:

- доход от продажи услуг одним оператором: 390,60 д.е. х 12 мес. = 4687 д.е.;

- поступления от оказания услуг: 3 оператора х 4687 д.е. = 14 061 д.е.

- от продаж косметики: (12 000 д.е. х 1,3) х 0,5=7800 д.е.;

- общие доходные поступления салона-магазина: 14 061 д.е. + 7800 д.е. = 21 861 д.е.

Сравнение дохода и затрат. После того как владелица определила плановые переменные и постоянные издержки и маржинальную прибыль, она сравнила плановые доходные поступления, равные 21 861 д.е., и сумму предполагаемых постоянных издержек и желаемой прибыли 11 000 +12 000 = 23 000. Реально возможная сумма оказалась меньше желаемой более чем на 1000 д.е.

Поиск решения проблемы

Поскольку реально возможная сумма недостаточна для покрытия постоянных издержек и получения желаемой прибыли, владелица должна пересмотреть свой бюджет. Она нашла три варианта решения проблемы:

- принять в штат еще одного оператора;

- попытаться увеличить продажи косметики;

- снизить уровень желаемой прибыли.

Принимая решение, нужно проанализировать каждый вариант и ответить на ряд вопросов.

1 Добавление в штат еще одного оператора. Есть ли свободные площади для рабочего места? Какие дополнительные постоянные издержки может повлечь за собой его организация? Будет ли новый оператор полностью загружен работой?

В салоне достаточно площадей. Однако возрастут постоянные издержки, так как затраты на покупку оборудования и страховку составят 5000 д.е. Вместе с тем владелица определила, что в первый год работы новый оператор будет загружен по сравнению с давно работающими только на 50%. Тогда доходные поступления вырастут по отношению по первому бюджету на 0,5 х 4687 д.е. = 2343 д.е., и даже при 100%-ной загрузке дополнительные поступления (4687 д.е.) в течение года не покроют расходы на оборудование.

2 Увеличение продаж. Если каждая денежная единица выручки от продаж увеличивает маржинальную прибыль на 0,5 д.е., то какое увеличение продаж косметики необходимо? Владелица подсчитала, что продажи должны быть увеличены до 50% (23 000 – 14 061 = 8939 д.е.) по сравнению с 30% (7800 д.е.) в первоначальном варианте.

Возникают вопросы: посредством чего увеличить продажи? На какие средства организовать рекламу? Назначить ли операторам и администратору проценты от продаж? Снизить ли цену? Каким образом эти мероприятия повлияют на доход? Сколько дополнительно товара может понадобиться? Как этот товар оплачивать? Будет ли достаточно места для хранения и выставки дополнительного ассортимента?

После дополнительного изучения рынка и расчетов оказалось, что затраты на рекламу слишком высоки, поэтому от второго варианта также пришлось отказаться.

3 Уменьшение ожидаемого результата. Владелица решила, что чистой прибыли в 10 000 д.е. после налогообложения в следующем году не достигнуть, ее магазин еще не готов к введению в штат дополнительного оператора. Она предвидела также, что новый оператор не будет полностью загружен работой, а увеличение продаж косметики более запланированных 30% может привести к покупательской неудовлетворенности. Однако, понимая, что покупатели высоко ценят услуги ее косметического магазина, значительное увеличение уровня продаж, по ее мнению, придет именно с этой стороны.

Контроль и корректировка

Когда бюджет на год сформирован, его разбивают на кварталы, что позволяет проверить любые расхождения и несоответствия, незаметные при рассмотрении годового бюджета, контролировать расходы и другие показатели. Например, просмотрев бюджет на следующий квартал, можно предвидеть периоды максимального товарооборота и более точно спланировать ассортимент и работу. А в периоды спада — планировать отдых, специальные поощрения и инвентаризацию. Также необходимо организовать и учет. Ежемесячный или ежеквартальный отчет о прибылях и убытках позволяет вести учет статей бюджета в зависимости от операций.

Таким образом, владелец малого предприятия сможет работать над проблемами, которые возникли в течение месяца или квартала, ведь основная цель предпринимателя — использовать активы предприятия наиболее выгодным образом.