Рост благосостояния россиян, повышение размера страхового покрытия депозита и некоторая коррекция на фондовом рынке привели к значительному увеличению рублевых вкладов населения в отечественные банки. Однако высокие темпы роста депозитов населения наблюдались главным образом в Москве и Московской области. Кроме того, сегодня в России на рынке сбережений для населения пока слабо представлены банки с иностранным участием.

В течение прошлого года макроэкономическая ситуация в России оставалась более чем стабильной. Развитию экономики способствовали благоприятная внешнеэкономическая конъюнктура, расширение потребительского и инвестиционного спроса.

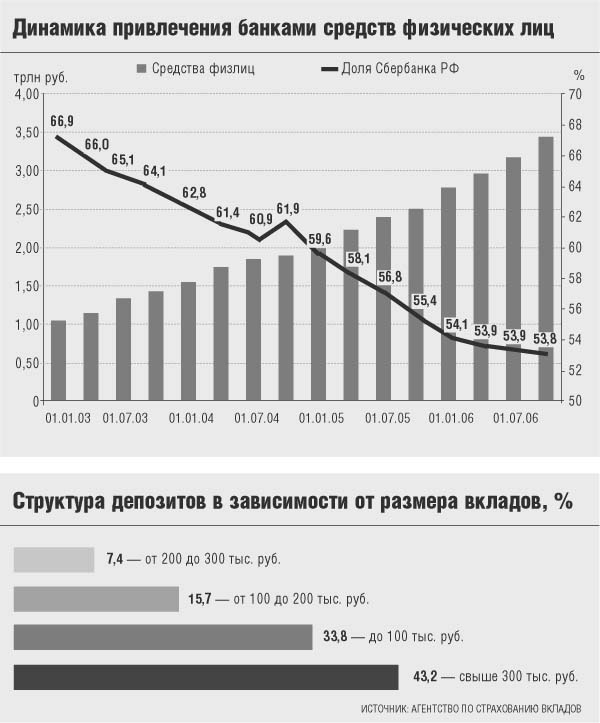

Динамика привлеченных средств физлиц в целом по стране также свидетельствует о сохранении позитивного развития и банковского сектора РФ. В

Главная, фундаментальная, причина наблюдаемых изменений — рост благосостояния россиян. Так, по данным Росстата, реальные денежные доходы населения в январе — сентябре

Вторая причина изменения динамики вкладов — повышение страхового возмещения по вкладам со 100 тыс. до 190 тыс. руб. с 9 августа

Исходя из этого эксперты Агентства по страхованию вкладов (АСВ) делают вывод о том, что возможное повышение страховых выплат до 300 тыс. руб. в

Еще одной причиной ускоренного роста вкладов во II и III кварталах, по мнению экспертов АСВ, могли стать «некоторый спад и стабилизация на фондовом рынке после его быстрого роста в начале года». Cерьезные провалы рынка в мае и октябре

Несмотря на активный рост, депозиты физлиц в прошедшем году перестали играть доминирующую роль в формировании ресурсной базы кредитных организаций, уступив первое место средствам юрлиц. По состоянию на 1 октября

Эти изменения вызваны более активным ростом других инструментов фондирования. Так, объем кредитов от других банков увеличился на 35%, депозиты юрлиц возросли на 40%, объем облигаций, выпущенных банками, вырос почти в два раза.

На внутреннем валютном рынке в

За последние четыре года темпы роста депозитов физлиц в рублях в среднем опережали темпы роста валютных депозитов. Эта тенденция продолжилась и в прошлом году. По состоянию на 1 октября

Однако укрепление нашей национальной валюты в январе —сентябре минувшего года привело к тому, что темпы прироста валютных депозитов стали отрицательными, то есть произошло сокращение валютных вкладов в абсолютном выражении. Именно

И, по всей видимости, вкладчики все в меньшей степени будут рассчитывать на рост курса доллара и отдадут предпочтение вкладам в национальной валюте.

В завершившемся году продолжилась наметившаяся ранее тенденция неравномерности развития банковской розницы в Москве и остальных регионах России. В течение последних трех лет число региональных банков, имеющих лицензию на работу с физлицами, существенно не менялось.

В

В прошедшем году «банковское обслуживание граждан» вызвало возмущение Президента России. По его словам, ситуация, при которой за пределами банковской системы остается более 60 млн наших граждан, совершенно недопустима для современного государства. В этом меньше всего виноваты банкиры. Ведь в некоторых, главным образом дотационных, регионах работа со средствами физлиц невозможна, так как у населения свободных денежных средств попросту нет.

С начала минувшего года вклады в региональных банках, по данным АСВ, увеличились всего на 24,8% (в январе — сентябре

Сегодня банки со 100%-ным иностранным участием в капитале занимают достаточно скромную нишу на российском рынке сбережений населения. На 1 октября

Доля дочерних иностранных банков в общем объеме депозитов физлиц была чуть больше 4%, или 8,8% без учета Сбербанка. По данным АСВ, объем средств, привлеченных банками со 100%-ным иностранным капиталом, превысил на этот период 138 млрд руб.

Однако даже такая «скромная доля иностранцев» обеспечивается не столько привлечением средств населения этими банками, сколько включением в эту группу новых кредитных организаций за счет их покупки иностранными собственниками.

Кстати, структура депозитов в зависимости от объема привлеченных вкладов в банках со 100%-ным участием нерезидентов в капитале существенно отличается от общей структуры «иностранцев». Наблюдается полное доминирование крупных (более 10 тыс. долл.) и очень крупных вкладов.

Внутренний долг подсказывает

В феврале 2007 года начнется долгожданное размещение акций крупнейшего банка страны. Рядовой гражданин вряд ли сможет «купить немного Сбербанка» из-за довольно высокой рыночной стоимости его акций. Однако государство еще может сделать его размещение по-настоящему «народным».

Под занавес ушедшего года стали известны окончательные сроки проведения дополнительной эмиссии акций Сбербанка. По решению Наблюдательного совета она произойдет в феврале

Член Наблюдательного совета глава Минфина России Алексей Кудрин сообщил о том, что Сбербанк не планирует при проведении допэмиссии осуществлять сплит — дробление акций для того, чтобы они были более доступными населению, так как в этом случае придется переносить размещение на осень.

По его словам, высокая цена акции не отпугнет потенциальных «серьезных» институциональных инвесторов. Более того привлечение крупных инвесторов сделает их движение менее волатильным. На заседании совета было решено, что окончательная стоимость акций будет определена после сбора и анализа всех заявок на покупку.

Решение вполне рациональное, но оно не соотносится с последними указаниями Владимира Путина, о том, чтобы акции Сбербанка могли приобретать российские граждане. «Надо технологически отработать возможность, чтобы люди приобретали эти акции» — такую задачу ранее поставил перед Правительством Президент. Однако сейчас стоимость одной обыкновенной акции банка № 1 составляет свыше 82 тыс. руб., что в несколько раз превосходит среднемесячную зарплату по России.

Как «технологически отработать» процедуру размещения Сбербанка, чтобы сделать бумаги доступными, остается только догадываться, но при нынешней цене на акцию «народное IPO» практически невозможно.

Отчасти эту проблему можно решить, предоставив гражданам право при подписке на акции учитывать средства, замороженные на счетах Сбербанка по состоянию на 20 июня

· погашение внутреннего долга — священная обязанность, тем более что это задолженность государства, как правило, перед самой незащищенной части населения;

· накануне предвыборного сезона старые долги Сбербанка становятся разменной монетой в игре различных политических группировок, и для Правительства было бы целесообразнее отобрать у них этот весомый козырь;

· даже частичный учет старых долгов при подписке на акции сможет превратить определенное число наших граждан из разряда обманутых вкладчиков в сообщество миноритарных акционеров крупнейшего банка;

· технология проведения подобной операции не требует дополнительных затрат, так как база данных по дореформенным вкладам находится у того же Сбербанка в полном порядке.

Главный минус данной схемы — это существенная нагрузка на бюджет, которая может подорвать отечественную финансовую систему. Но общие суммы, идущие из бюджета на компенсации, и так высоки. Только в

Но не следует полагать, что такой возможностью воспользуются все обладатели подобных вкладов, по большей части люди пенсионного и предпенсионного возраста. Для примера можно предусмотреть конвертацию вклада в акции только для тех граждан, у кого остаток на счетах

Уточнение

В связи с переходом на другую работу Сергей Суверов уже не является начальником Центра анализа рыночной конъюнктуры Газпромбанка. См. «ЭЖ»№ 52.