Организация купила у иностранной фирмы основное средство (торговое оборудование: стенд для запчастей и аксессуаров) стоимостью 4000 долл. Как только оборудование было получено, его передали в монтаж. Монтаж производился силами сотрудников организации. В ходе монтажа никаких материалов использовано не было, производилась непосредственно сборка оборудования. После монтажа оборудование было введено в эксплуатацию.

Как правильно отразить это в бухгалтерском учете?

К какой амортизационной группе можно отнести это оборудование?

Торговое оборудование (стенд для демонстрации запчастей и аксессуаров) принимается к учету в качестве основных средств при условии, конечно, что оно удовлетворяет критериям, установленным в п. 4 ПБУ 6/01 «Учет основных средств».

ЦИТИРУЕМ ДОКУМЕНТ

Пункт 4 ПБУ 6/01:

«Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

а)объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б)объект предназначен для использования в течение длительного времени, т. е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в)организация не предполагает последующую перепродажу данного объекта;

г)объект способен приносить организации экономические выгоды (доход) в будущем».

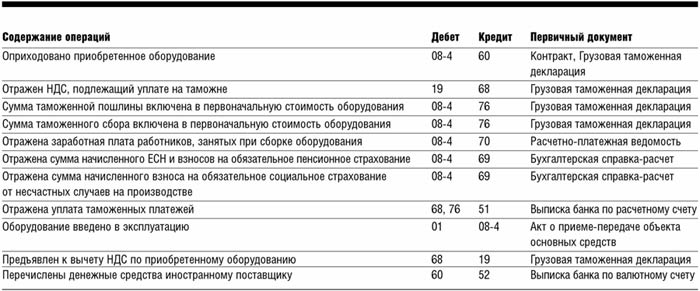

Объекты основных средств принимаются к бухгалтерскому учету по первоначальной стоимости, которой признается сумма фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ). В данном случае фактическими затратами являются суммы, уплачиваемые в соответствии с договором поставщику, таможенная пошлина, таможенный сбор, а также расходы по сборке (доведение основного средства до состояния, пригодного для эксплуатации) (п. 7, 8 ПБУ 6/01).

В данной ситуации для обобщения информации о фактических затратах организации на приобретение оборудования, его сборку следует использовать счет 08 «Вложения во внеоборотные активы» субсчет 4 «Приобретение объектов основных средств».

СПРАВКА

Счет 07 «Оборудование к установке» в данном случае не используется, поскольку согласно Инструкции по применению Плана счетов этот счет предназначен для обобщения информации о наличии и движении технологического, энергетического и производственного оборудования (включая оборудование для мастерских, опытных установок и лабораторий), требующего монтажа и предназначенного для установки в строящихся (реконструируемых) объектах. Счет 07 используется организациями-застройщиками.

В рассматриваемой ситуации по дебету счета 08 субсчет 4 «Приобретение объектов основных средств» следует отразить:

· сумму, подлежащую уплате поставщику, в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками»;

· суммы таможенной пошлины и таможенного сбора в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и кредиторами»;

· затраты по сборке стенда, осуществленные собственными силами, в корреспонденции с кредитом счетов 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению».

Сформированная первоначальная стоимость объектов основных средств, принятых в эксплуатацию и оформленных в установленном порядке, списывается со счета 08 в дебет счета 01 «Основные средства».

Сумма НДС, уплаченная организацией при ввозе на таможенную территорию РФ, отражается по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам».

Указанную сумму НДС организация вправе принять к вычету после принятия на учет объекта основных средств и при наличии документов, подтверждающих фактическую уплату сумм НДС при ввозе оборудования на таможенную территорию РФ (подп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Заметим, что, по мнению арбитражных судов, для принятия к вычету сумм НДС по приобретенным основным средствам достаточен факт оприходования приобретенных основных средств на счете 08 (например, постановления ФАС Западно-Сибирского округа от 08.02.2006 № Ф04-231/2006(19403-А67-31), ФАС Волго-Вятского округа от 23.05.2005 № А29-8703/2004А). При этом Минфин России придерживается иного мнения, согласно которому НДС может быть принят к вычету только после отражения объекта основных средств на счете 01 (п. 2 Письма Минфина России от 16.05.2006 № 03-02-07/1-122).

В целях исчисления налога на прибыль приобретенный стенд подлежит учету в составе амортизируемого имущества (п. 1 ст. 256 НК РФ), первоначальная стоимость которого определяется в соответствии с абз. 2 п. 1 ст. 257 НК РФ. В рассматриваемой ситуации первоначальная стоимость оборудования для целей исчисления налога на прибыль соответствует сумме, подлежащей уплате поставщику (по курсу на дату перехода права собственности на данное оборудование), сумме таможенной пошлины и сбора за таможенное оформление, затрат на сборку.

Следовательно, и в бухгалтерском, и в налоговом учете фактические затраты, осуществленные до ввода основного средства в эксплуатацию, увеличивают его первоначальную стоимость и учитываются в составе расходов по мере начисления амортизации.

ОТ РЕДАКЦИИ

Обращаем внимание, что гл. 25 НК РФ позволяет учитывать таможенные пошлины и сборы и в составе прочих расходов, связанных с производством и реализацией (подп. 1 п. 1 ст. 264 НК РФ). В данном случае следует руководствоваться п. 4 ст. 252 НК РФ, согласно которому, если некоторые затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, налогоплательщик вправе самостоятельно определить, к какой именно группе он отнесет такие затраты.

Проводки, отражающие принятие оборудования к учету, представлены в таблице.

В соответствии с п. 20 ПБУ 6/01 при принятии к учету объекта основных средств организация должна определить срок его полезного использования. Для установления срока полезного использования объекта основных средств в бухгалтерском учете может использоваться Классификация основных средств, включаемых в амортизационные группы, утвержденная Постановлением Правительства РФ от 01.01.2002 № 1. Согласно данной Классификации и Общероссийскому классификатору основных фондов ОК 013-94 (утв. Постановлением Госстандарта России от 26.12.94 № 359) торговое оборудование — стенд (код по ОКОФ 16 3612334) относится к классу основных средств «Мебель специальная» (код по ОКОФ 16 3612000) и включается в четвертую амортизационную группу (имущество со сроком полезного использования свыше 5 лет до 7 лет включительно).