Чем ближе Россия к вступлению в ВТО (в чем все громче уверяют в Правительстве), тем острее становится вопрос: насколько все-таки конкурентоспособны наши предприятия? И вообще, какие факторы они учитывают при оценке своей конкурентоспособности? Представляем читателям «ЭЖ» картину самооценки предприятий, выявленную специалистом.

Опросы руководителей российских промышленных предприятий, проводимые Институтом экономики переходного периода (ИЭПП), позволяют взглянуть на актуальную проблему формирования конкурентоспособности по-новому, с точки зрения самих предприятий. Далеко не все факторы, которые, по мнению экономических властей и аналитиков, должны влиять на конкурентоспособность промышленной продукции, учитывались российскими производителями при проведении конкурентной политики в 2005—2006 гг. Если отсутствие или непридание должного (для современной экономики) значения обеспеченности предприятия ноу-хау, патентами и лицензиями стало уже привычным и мало кого удивляющим фактом, то почти такой же по масштабам неучет влияния размеров зарплат на конкурентоспособность продукции выглядит несколько неожиданно.

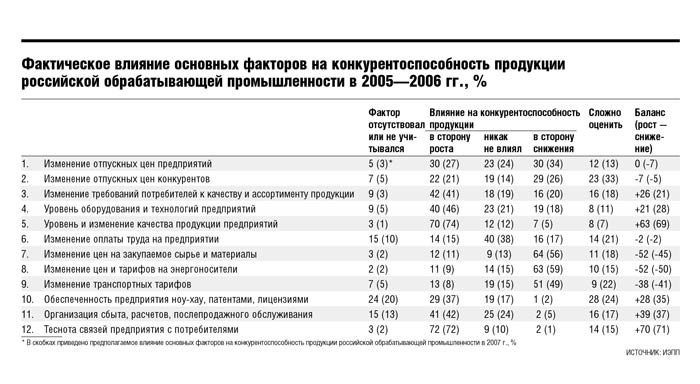

Оказывается, что уровень безразличия предприятий к оплате труда при оценке конкурентоспособности в российской промышленности составляет 69%, т.е. более двух третей производителей или не учитывают, или считают, что зарплата не влияла, или вообще затруднились оценить ее влияние на конкурентоспособность выпускаемой ими продукции.

Поэтому рассчитывать на то, что предприятия будут сдерживать рост зарплат и наращивать производительность труда, достаточно сложно. Еще одним аргументом в пользу этого является обстоятельство, что сами руководители предприятий (а таких среди наших респондентов около 90%) считают, что уровень зарплат рабочих и инженерно-технический работников на предприятиях, которыми они руководят, «ниже нормы». Таких оценок во II квартале

Что ценятроссийские предприятия

Наиболее эффективным и распространенным средством повышения конкурентоспособности в российской промышленности в последнее время было поддержание тесных связей с потребителями продукции: только 2% предприятий снизили свою конкурентоспособность из-за проблем в этой области, тогда как 72% обратили данный фактор себе во благо. В результате этот аспект борьбы за потребителя остается самым большим достоинством российских производителей. За год частота упоминания связи с потребителем выросла на 15 пунктов. Сейчас на данный фактор указывают уже более 70% предприятий, и он стал почти абсолютным лидером на отраслевом уровне.

Только в пищевой промышленности он занимает второе место с 64%, уступив первое «лучшему качеству продукции» (71%), что, впрочем, неудивительно, поскольку львиную долю продукции этой отрасли потребляет население и отследить устойчивость связей с ним здесь бывает проблематично. Вот и приходится «брать» качеством в самой жесткой конкурентной борьбе (что всегда показывает мониторинг уровня конкуренции) как с другими российскими предприятиями, так и с импортом.

Однако положительным такое очевидное лидерство фактора «длительные связи с потребителями продукции» считать не стоит. Причина в том, что это обстоятельство серьезно препятствует вхождению на рынки других производителей и, следовательно, сдерживает развитие конкуренции в российской промышленности. Как свидетельствует мониторинг ИЭПП помех выходу на новые территориальные рынки, привязанность поставщиков и потребителей к традиционным производителям мешает 25% российских предприятий расширять географию сбыта (третье место в рейтинге помех после низких цен на новых рынках и транспортных издержек).

Второе место в рейтинге способов повышения конкурентоспособности занимает «уровень и изменение качества продукции предприятий». Это вселяет уверенность, что предприятия не только понимают необходимость повышения качества, но и максимально широко прибегают к нему в конкурентной борьбе. Наибольший положительный вклад в рост конкурентоспособности внесла «борьба за качество» в легкой промышленности (баланс +76 пунктов), лесной (75 б.п.) и черной металлургии (73 б.п.). Заметим, что ни в одной из отраслей не получено отрицательных балансов, т.е. все предпринимали (или считали, что предпринимают) достаточно усилий в этой области, и результатом стало увеличение конкурентоспособности за счет роста качества выпускаемой продукции.

Подобные приоритеты приносят свои плоды. За год этот фактор прибавил 13 пунктов и уверенно ушел в отрыв от «известности марки (бренда)», с которым делил в

Третье место среди мер повышения конкурентоспособности (с большим отрывом от первых двух) занимает фактор «организация сбыта, расчетов, послепродажного обслуживания». Достаточно широкую распространенность этого аргумента и положительный эффект тоже следует расценивать как позитивный сигнал: российская промышленность думает не только о том, как произвести, но и как продать, а потом обслуживать свою продукцию. Однако успехи здесь пока скромные. Удобство расчетов за продукцию и послепродажный сервис остаются самыми незначительными конкурентными преимуществами российской продукции и на внутреннем, и на внешнем рынке.

Что действительно мешаетпредприятиям

Самое сильное негативное воздействие на конкурентоспособность в последние два года оказывало изменение цен на сырье и материалы: почти две трети предприятий признали отрицательное влияние этого фактора на конкурентоспособность и только 12% смогли обратить указанное обстоятельство в свою пользу (-52 пункта). Столь же массовым было негативное воздействие на конкурентоспособность изменения цен и тарифов на энергоносители: 63% против 11%. Третьим фактором, существенно снижавшим (-32 б.п.) конкурентоспособность продукции российской промышленности в 2005—2006 гг., было изменение транспортных тарифов. Заметим, что влияние всех трех рассмотренных выше факторов зависит от отраслевой структуры издержек.

Влияние на конкурентоспособность ценовой и зарплатной политики самих производителей оказалось в целом по промышленности нулевым. Однако по отраслям эффект был как положительный, так и отрицательный. Из-за повышения зарплат большие потери конкурентоспособности были понесены цветной металлургией (баланс -56 б.п.) и легкой промышленностью (-21 б.п.). Положительный эффект был достигнут в пищевой отрасли (+27 б.п.) и промышленности строительных материалов (+23 б.п.). Ценовая политика в наибольшей степени снизила конкурентоспособность продукции цветной металлургии (-42 б.п.), химии и нефтехимии (-24 б.п.). Остальные отрасли в целом смогли повысить конкурентоспособность продукции за счет разумной ценовой политики, особенно черная металлургия (+31 б.п.) и промышленность строительных материалов (+22 б.п.).

2007 год: все по-старому

В

В группу с нейтральным (в целом по промышленности) влиянием на конкурентоспособность опять попали собственные цены предприятий, цены конкурентов и уровень зарплат на предприятиях. Последний фактор в трех отраслях будет скорее всего иметь негативное воздействие на конкурентоспособность: от чрезмерного роста оплаты труда могут пострадать в

Самым эффективным способом укрепления конкурентоспособности по-прежнему будет оставаться поддержание и укрепление связей спотребителями продукции. Особенно уповают на этот аргумент в 2007 г. в машиностроении (+78 б.п.), пищевой промышленности (+75 б.п.), химии и нефтехимии (+68 б.п.). На втором месте останутся усилия по совершенствованию качества выпускаемой продукции, наиболее популярные в пищевой промышленности (+85 б.п.) и машиностроении (+72 б.п.). По-прежнему гораздо меньше отдачи ожидают предприятия от своих шагов по развитию организации сбыта, расчетов и послепродажного обслуживания.