Статистика ВЦИОМ свидетельствует о том, что подавляющее большинство россиян отдают предпочтение крупным госбанкам и почти совсем не доверяют «иностранцам». Тем не менее молодые и обеспеченные россияне все же выбирают негосударственные российские коммерческие банки.

Не так давно Всероссийский центр изучения общественного мнения (ВЦИОМ) совместно с Национальным агентством финансовых исследований (НАФИ) представил данные о том, услугами каких банков предпочитают пользоваться россияне. Опрошено 1600 человек в 153 населенных пунктах из 46 областей.

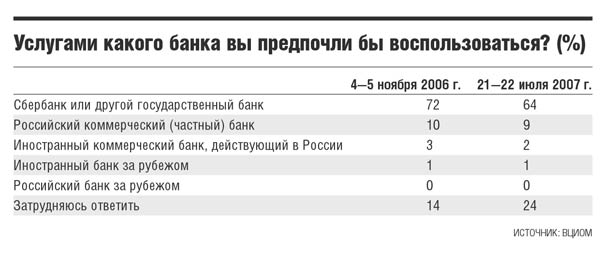

Как и ожидалось, подавляющее большинство респондентов предпочли бы воспользоваться услугами Сбербанка или же другого банка с доминирующим участием государства. Несмотря на это, число россиян, предпочитающих крупные государственные финансовые структуры, за последнее время уменьшилось на 8%. Если в ноябре

Примерно четверть респондентов в этот раз так и не смогли определиться с выбором. В прошлом году таковых было всего 14%. Попробуем разобраться в причинах столь высокого числа банковских «нигилистов». Вряд ли на выбор опрошенных граждан каким-то образом повлияла негативная информация о состоянии мировой, да и российской банковской системы. Тем более что опрос проводился задолго до возникновения кризиса на рынке ипотеки в США.

Скорее всего главным побудительным мотивом для подобных «расслабленных» ответов была аномально жаркая погода, установившаяся в большинстве регионов России. Вариант «Затрудняюсь ответить» можно также расшифровать и как «Мне все равно». В этом случае можно говорить или о серьезном недоверии граждан к банковской сфере в целом, или же, напротив, о том, что население России довольно неплохо знакомо с системой страхования, которая уравнивает возможности кредитных учреждений на рынке частных вкладов.

Кстати, опрос ВЦИОМ полностью подтверждает гипотезу, высказанную ранее на страницах «ЭЖ», о том, что услугами Сбербанка и других госбанков предпочитают пользоваться граждане старших возрастных категорий и россияне, имеющие относительно небольшие доходы.

Так, доля тех, кто доверяет Сбербанку и другим госбанкам, максимальна среди респондентов в возрасте 35—59 лет (70%). Госбанки пользуются наибольшим доверием среди респондентов с доходами от 3001 до 5000 рублей на члена семьи в месяц (72%).

Главная причина столь высокой популярности данных кредитных учреждений у этой категории граждан заключается в том, что многие из них планируют осуществлять лишь оплату коммунальных платежей и прочие незначительные расходные операции, которые традиционно проходят через Сбербанк. Да и минимальная сумма для открытия депозита в госбанках намного ниже, чем у других кредитных структур.

С другой стороны, отечественные коммерческие банки пользуются большой популярностью у молодежи: 14% — в возрастной категории до 24 лет и 17% — в категории до 34 лет. Объяснить популярность среди людей сравнительно молодого возраста таких банков можно тем, что эти банки широко развивают современные финансовые продукты типа интернет-трейдинга или мобильного банкинга, их карточные проекты в большинстве своем рассчитаны именно на молодых людей. Кроме того, негосударственные банки имеют успех у наиболее обеспеченной категории населения. Их предпочитают 15% респондентов с доходами на члена семьи более 5000 руб.

Традиционно низкие показатели по иностранным коммерческим банкам отчасти можно объяснить тем, что в большинстве своем население довольно смутно представляет, о чем, собственно, идет речь. Вряд ли среднестатистический россиянин хорошо знаком с действующими законами, согласно которым в стране не могут работать филиалы иностранных банков. А ведь кроме дочерних структур в России функционирует масса кредитных организаций с доминирующим участием нерезидентов, которые носят, между прочим, вполне даже славянские названия.

Кстати, показатели «по иностранцам» как раз пребывают в зоне статистической погрешности, что не позволяет сделать выводы о какой-либо отчетливой тенденции в данной номинации.