Рынок кредитования малого бизнеса (КМБ) в России развивается крайне медленно. Проблема существует уже довольно давно, однако позитивные изменения в этом секторе пока еще очень сложно обнаружить.

Малому нужен триллион

В прошлом году объем рынка КМБ в России вырос более чем на 90% и составил около 300 млрд руб., хотя темпы роста данного сегмента могли быть и гораздо выше. Об этом сообщил на недавно прошедшей конференции «Российский финансовый рынок: малый и средний бизнес как основа стабильного гражданского общества» заместитель председателя Комитета Госдумы по кредитным организациям Анатолий Аксаков.

«Главными причинами бедственного положения кредитования малого бизнеса в России можно считать пресловутые административные барьеры и несовершенство действующих законов», — заявил он. По его словам, принятый в июле 2007 г. Федеральный закон № 209-ФЗ «О развитии малого и среднего предпринимательства в РФ», вступающий в силу с 1 января 2008 г., не способен позитивно повлиять на развитие данного сегмента рынка.

Между тем, по мнению заместителя председателя правления Российского Банка Развития Светланы Сагайдак, на сегодняшний день потребности российского малого бизнеса в кредитах оцениваются в 1 трлн руб., а спрос на данные продукты опережает предложение в 4 раза. О проблемах говорит и тот факт, что еще в 2005 г. экс-глава МЭРТ Герман Греф заявлял, что потребности российского малого бизнеса в кредитах оцениваются примерно в тот же 1 трлн руб., а банки выдали лишь 123 млрд руб.

Неудивительно, что доля малого бизнеса в ВВП России не превышает 12%. Тогда как в высокоразвитых европейских странах данный показатель составляет более 80—90%. Это при том, что 94% всех отечественных предприятий относятся как раз к категории малого и среднего бизнеса. Такие неутешительные данные привела начальник отдела регулирования предпринимательской деятельности МЭРТ Наталья Ларионова. Она считает, что проблема кредитования за последнее время стала главной больной темой, волнующей руководителей предприятий малого бизнеса, а ведь еще несколько лет назад на первое место они ставили высокие налоги.

«Доводы отдельных банкиров о том, что кредитование малого бизнеса сопряжено с дополнительными рисками, можно считать необоснованными», — утверждает С. Сагайдак. Уровень просроченной задолженности предприятий малого бизнеса в России не превышает 1,5%, а в Европе данный показатель составляет 2,5—3%.

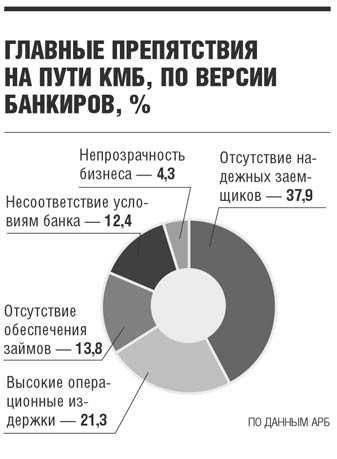

Самые большие проблемы в сфере КМБ у малых предприятий производственного сектора и НИОКР. Ведь такие организации крайне нуждаются даже не в «длинных», а в «сверхдлинных» деньгах, однако 83% всех кредитов в России рассчитаны на срок до 1 года.

Кстати, один из участников конференции назвал взаимоотношения банкиров и представителей малого бизнеса «диалогом на двух разных языках, без переводчика. Причем за последние 5 лет никто не удосужился даже приблизительно изучить язык противоположной стороны».

Микрокредиты для микробизнеса

В то же время, несмотря на непреодолимые противоречия, у данного направления банковской деятельности все-таки есть будущее. Дело в том, что крупный и отчасти средний бизнес уже поделен банковским сообществом. В этом сегменте борьба за передел клиентов приведет только к дальнейшему снижению рентабельности кредитных операций.

Между тем малый бизнес все еще представляет собой непаханую целину, да и доходность операций в данном секторе рынка, даже с учетом сопутствующих рисков, крайне высока. Однако коммерческие банки не спешат заявлять о начале широкомасштабной программы кредитования малого бизнеса в провинции.

Президент Российского Микрофинансового Центра Михаил Мамута сообщил о двух непреодолимых препятствиях на пути банковского микрокредитования в регионах. По его мнению, многие малые предприятия никогда не будут соответствовать технологическим требованиям банков.

Вдобавок к этому коммерческие банки и так не пойдут в некоторые проблемные регионы. И даже там, где орудуют монстры кредитования: Сбербанк, ВТБ-24 и Россельхозбанк, удовлетворяется лишь 20% заявок на кредиты. Ведь коммерческие банки очень неохотно идут на предоставление микрокредитов (например, до 100 тыс. руб.).

В этой связи важность и своевременность мероприятий, направленных на развитие микрофинансовых организаций (МФО), сложно переоценить. Сегодня в России работает более 2 тыс. МФО, что в 2 раза больше количества самих коммерческих банков. Их совокупный портфель оценивается в 900 млн долл. С учетом предоставленных банками микрокредитов объем рынка составляет 1,5 млрд долл.

Между тем данная статистика не учитывает «черный рынок кредитов», который, по оценке некоторых экспертов, в несколько раз превышает официальный. МФО как раз могут составить и уже составляют конкуренцию «черным брокерам» хотя бы потому, что их продукты имеют много сходных характеристик. При том что кредитные кооперативы — вполне легальная форма работы с малым бизнесом.

Но и у МФО тоже есть немало проблем, в числе которых:

· несовершенство законодательной базы, регулирующей деятельность МФО;

· недостаток квалифицированных кадров в штате МФО даже на уровне первых лиц компании;

· катастрофический региональный дисбаланс, при котором Москва буквально перегружена кредитными структурами, в то время как в регионах ощущается довольно ощутимый дефицит источников кредитования. Так, по данным МФЦ, сейчас в 20 российских регионах не зарегистрировано ни одной МФО;

· непрозрачность работы отдельных микрофинансовых структур и отсутствие единых стандартов оценки деятельности МФО. И как следствие этого — невозможность перехода МФО на более высокий качественный уровень — небанковских кредитных организаций.

На вопрос о том, не слишком ли дорогие продукты производят МФО, М. Мамута ответил, что процентная ставка высока, однако в данном случае главное — это скорость и простота получения кредита. На сегодняшний день стоимость микрокредита для малого бизнеса объемом от 1 до 3 тыс. долл. находится в диапазоне от 20 до 39% годовых, что примерно в 2 раза ниже стоимости потребительских кредитов для физических лиц.

Однако, по данным «ЭЖ», цена экспресс-микрокредита в отдельных субъектах РФ намного превышает 50%. Хотя надо признать, что в регионах активного присутствия банков и МФО процентная ставка за счет конкурентной борьбы постоянно снижается и в настоящее время не превышает в среднем 25%.

О бедных стартапах замолвите слово…

Не так давно в СМИ появилась информация о том, что один довольно известный российский банк объявил о запуске программы финансирования предприятий малого бизнеса на этапе открытия. Сообщалось, что уже подписан первый кредитный договор с подобной начинающей организацией. И что данное событие может означать начало новой тенденции во взаимоотношениях предпринимателей и кредитных учреждений.

Но на практике все обстоит гораздо хуже: финансирование начинающих российских компаний до сих пор является нерешенной проблемой. Подобные минорные нотки звучали в выступлениях многих участников конференции.

Об этом говорили и в кулуарах. Так, начальник отдела кредитования одного регионального банка сообщил «ЭЖ», что в рекламных целях действительно можно объявить о программе финансирования стартапов. На практике это будет лишь означать то, что банк в отдельном случае изыскал возможности для покрытия всего или части залога или же разделил риски с другими участниками сделки.

Однако скорее всего в качестве начинающей компании банально выступает аффилированная банковская структура. Во всяком случае очередь из начинающих бизнесменов у дверей кредитных учреждений сегодня — страшный сон банкира.

Основная проблема состоит в том, что банкиры традиционно относят стартапов к самой рисковой зоне для вложения денежных средств. Отсутствие хоть какого-либо, даже неликвидного, имущества у начинающего предприятия — это основание для отказа банком в финансировании такого бизнеса.

У стартаповцев нет иного пути, как «стрелять» деньги по друзьям-знакомым или оформлять потребительский кредит, а иногда и пул таких кредитов, увеличивая и без того немалые банковские риски. Но проще всего обратиться к «черным брокерам», благо они всегда под рукой и не будут заморачивать клиента всевозможными справками и залогами.

«Решение проблем финансирования стартапов сегодня невозможно без участия государства», — считает С. Сагайдак. По ее словам, государство в обязательном порядке должно помогать решать проблему кредитования начинающих предприятий производственного сектора и сферы НИОКР.

С подобными доводами вряд ли будут спорить участники рынка КМБ. Еще можно много говорить о значимости развития данного направления для государства, а главное — для граждан страны, а потом вспомнить о том, что точно о таких же проблемах говорилось и в прошлом, и позапрошлом году, и пять лет назад.

К СВЕДЕНИЮ

Самый популярный на сегодняшний день продукт, предлагаемый банками малому бизнесу, — кредит с аннуитетной системой платежей.

Аннуитет — такая форма кредитования, при которой основной кредит и начисленные проценты погашаются равными платежами в течение всего срока кредитования. Каждый платеж состоит из двух частей: первая уменьшает задолженность по кредиту перед банком, вторая — это начисленные проценты за пользование кредитом.

При этом от месяца к месяцу доля процентов в ежемесячном платеже уменьшается, а доля возврата кредита увеличивается, но сумма этих частей остается постоянной. Данный вид кредита особенно привлекателен для малых компаний, занятых в сфере торговли, где коэффициент оборачиваемости денежных средств наиболее высок и совсем не подходит для предприятий производственной сферы.