Огромный пласт отечественных предприятий сегодня имеет необъективную оценку своих активов и заведомо заниженную капитализацию. Государство должно более активно стимулировать компании проводить рыночную оценку своего бизнеса и выходить на организованный фондовый рынок.

Роль фондового рынка в отечественной экономике сейчас заметно возрастает. Одним из важнейших показателей, подтверждающих этот вывод, является соотношение капитализации рынка ценных бумаг и объема ВВП. Оно фактически измеряет пропорцию, в которой движение материального богатства страны отражается в стоимости финансовых активов.

Длительное время это соотношение не превышало в нашей стране 20%. Поэтому в Стратегии развития фондового рынка, принятой в 2006 г., предполагалось увеличение этого показателя до 70% к 2007 г.

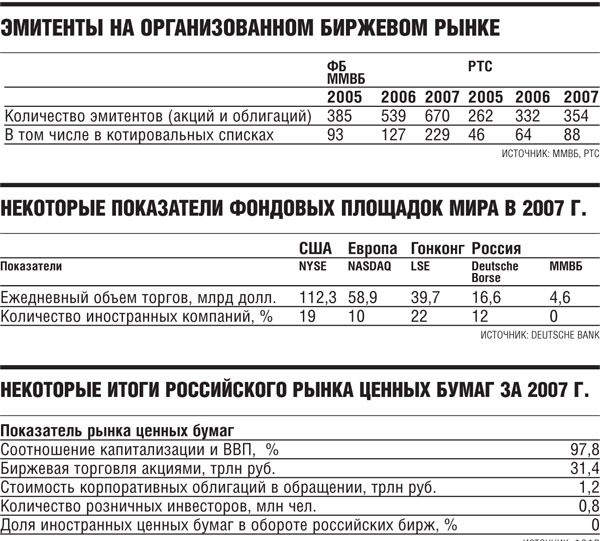

Но уже в прошлом году этот целевой показатель был превышен, и капитализация рынка акций составила 32,3 трлн руб. при объеме ВВП почти 33 трлн руб. Таким образом, впервые в истории российского финансового рынка соотношение «капитализация / ВВП» вплотную приблизилось к 100%.

Укрепление роли фондового рынка в экономике сопровождалось ростом объемов биржевых торгов, увеличением ликвидности, а также расширением обращений российских компаний к нему как к источнику долгосрочных инвестиций.

За последние годы существенно изменилось и качество роста фондового рынка. В 1997—2005 гг. увеличение курсовой стоимости уже обращающихся на рынке акций на 90% (а иногда на все 100%) обеспечивало прирост совокупной капитализации. Притока новых ценных бумаг на рынок фактически не было. К 2006 г. ситуация изменилась: свыше 30% прироста было обеспечено за счет новых эмиссий. А в 2007 г. эмиссии новых ценных бумаг обеспечили почти 50% роста.

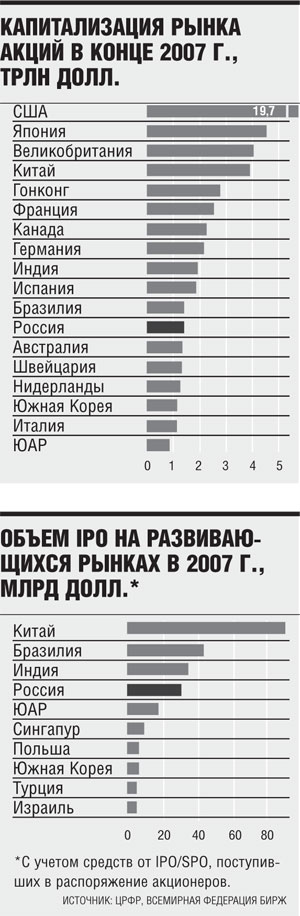

Одновременно значительно увеличился удельный вес России в совокупной капитализации 48 крупнейших финансовых рынков мира. С 2004 по 2007 г. он возрос с 1 до 2,4%. А соотношение объемов сделок с российскими акциями на внутреннем и зарубежных рынках составило 70 на 30% в пользу отечественных торговых площадок.

Все эти успехи позволили ФСФР сделать весьма оптимистичный прогноз развития российского фондового рынка. Капитализация отечественных публичных компаний должна составить к 2012 г. 84 трлн руб., а соотношение капитализации и ВВП — 130%. Аналогичные показатели к 2020 г. будут равняться соответственно 237 трлн руб. и 140% (см. табл.).

Трудно, конечно, загадывать на много лет вперед, но сопоставление прогнозных размеров ВВП, сделанных ФСФР, и объемов ВВП, рассчитанных Минэкономразвития, показывает огромную (на десятки триллионов) разницу. МЭР в проекте Стратегии-2020 приводит уровень ВВП в размере 54,4 трлн руб. к 2012 г., а ФСФР — 64,6 трлн. руб. К 2020 г. разрыв между прогнозными показателями обоих ведомств увеличивается — 119 трлн руб. и 169 трлн руб. соответственно.

Но дело даже не в огромной разнице в прогнозных параметрах. Не совсем понятно, какие компании обеспечат столь стремительный рост капитализации отечественного фондового рынка. На сегодняшний день число открытых акционерных обществ составляет около 130 тыс., а количество эмитентов, акции которых торгуются на российском рынке, чуть более 1000.

Насильно привлекателен не будешь

Чтобы вовлечь в оборот фондового рынка огромный пласт российских компаний, имеющих статус открытого акционерного общества, ФСФР планирует к 2012 г. разработать и ввести в действие новые нормативные требования. Они обяжут открытые акционерные общества осуществлять публичное размещение акций на российском финансовом рынке по истечении 3-летнего периода с момента своего создания.

Такое чисто административное решение действительно может привести к увеличению числа отечественных компаний, которые под давлением госрегулятора будут вынуждены выставить свои ценные бумаги на биржевые торги. Но значительная часть предприятий наверняка предпочтет смену юридического статуса выходу на фондовый рынок.

К работе в открытом море капитала готовы далеко не все компании. Не секрет, что обращение ценных бумаг предприятия на фондовом рынке связано с повышением целого ряда рисков, в частности с потенциальными попытками рейдерских захватов. Ведь до сих пор государство так и не создало эффективную систему защиты добросовестных предпринимателей от незаконных поглощений их компаний. Что уж говорить о рейдерских захватах, которые проводятся, что называется, на грани фола, в соответствии с законодательством на основании использования ошибок, допущенных собственниками фирм во время приватизации или в отношениях с акционерами.

Не совсем понятны практические механизмы обязательного вывода открытых акционерных обществ на фондовый рынок. В документах ФСФР отмечается, что возникновение такой обязанности должно быть, например, обусловлено положительным заключением независимых экспертов о возможности эмиссии ценных бумаг такими обществами.

Но если собственники и топ-менеджмент компании не желают продавать свои акции на открытом рынке, они без труда могут подготовить такую отчетную документацию, что вряд ли найдется инвестор, который захочет вложить средства в их предприятие. А заставить инвестора в административном порядке приобретать акции тех или иных компаний в условиях рыночной экономики — это чистая утопия.

Свободное плавание

Более продуктивным представляется снижение административных барьеров и упрощение процедур государственной регистрации выпусков ценных бумаг. В этих целях ФСФР планирует разработать предложения по увеличению объема ценных бумаг российских акционерных обществ, находящихся в свободном обращении (free-float).

По данным экспертов, в 2007 г. в Бразилии в свободном обращении было в среднем около 42% акций, выпущенных акционерными обществами, в Индии — 33%. В России этот показатель присутствует в интервале 20—30%, что не может считаться достаточным для рынка, претендующего на лидирующие позиции в мире. Нам нужно стремиться к тому, чтобы уже в ближайшие 2—3 года доля ценных бумаг, находящихся в свободном обращении, в нашей стране достигла не менее 40%.

Для этого предстоит в соответствующие нормативные акты ввести понятие, эквивалентное термину free-float, и установить его количественные и качественные значения, которые будут стимулировать достижение целей развития отечественного финансового рынка.

А уже на основе этих норм можно будет определять пропорции и требования, касающиеся обращения ценных бумаг и сделок с ними со стороны участников фондового рынка. В частности, целесообразно ввести гибкие пропорции выпуска и обращения ценных бумаг на российских и иностранных площадках, ограничивающие возможность выхода за рубеж компаний с низкой долей акций, находящихся в свободном обращении, но создающих льготный режим выхода для фирм с наибольшим количеством свободно обращающихся акций.

Инновации — на биржу

Еще одним реальным инструментом увеличения числа компаний, вовлеченных в оборот фондового рынка, может стать либеральная процедура государственной регистрации выпусков ценных бумаг инновационных, наукоемких предприятий. Как правило, вложения в новые быстро растущие компании весьма рискованны для населения и других групп консервативных инвесторов. Вместе с тем ценные бумаги таких эмитентов могут быть очень привлекательны для отдельных групп квалифицированных инвесторов.

ФСФР сейчас предпринимает ряд шагов, направленных на формирование организованного рынка ценных бумаг для квалифицированных инвесторов. В частности, для этого планируется снять существующие ограничения для допуска бумаг, предназначенных для квалифицированных инвесторов, к обращению на организованном рынке. Само обращение таких бумаг будет локализовано на «отдельных» площадках, допуск к которым смогут получить только квалифицированные инвесторы.

Но чтобы формирование рынка ценных бумаг для квалифицированных инвесторов происходило в действительности, нужно значительно снизить издержки выхода на организованный рынок венчурных компаний. Для этого необходимо ввести уведомительный порядок регистрации выпусков ценных бумаг, если они предлагаются неограниченному кругу квалифицированных инвесторов, а также сократить объем информации в проспектах до минимума, необходимого для принятия ими инвестиционного решения. Одновременно с этим целесообразно отказаться от регистрации отчета об итогах выпуска, а также предусмотреть специальный режим раскрытия информации по таким ценным бумагам.

Только в этом случае эмитенты высоко рискованных ценных бумаг, с одной стороны, получат необходимые инвестиции, а с другой — приобретут опыт и справедливую рыночную оценку своих компаний.

В заключение отметим, что, по оценкам независимых экспертов, лишь около 10% отечественных предприятий имеют реальную оценку своей стоимости. Несмотря на существенные изменения в российских стандартах бухгалтерского учета и их приближение к Международным стандартам финансовой отчетности, значительная часть активов, в частности основные средства, многими предприятиями по-прежнему оценивается не по рыночной стоимости. Это приводит к искусственному занижению капитализации отечественных предприятий.

Объективную оценку стоимости компании в любом случае может дать только финансовый рынок. Государство же должно самым активным образом стимулировать предприятия проводить объективную оценку своих активов и создавать условия для их выхода на фондовый рынок.