Завершается активная пора составления бюджетов на следующий год, и многие компании в очередной раз задумываются: соответствует ли процесс текущим задачам, стоящим перед бизнесом, оправдан ли ресурс, выделенный на бюджетирование, планирование и прогнозирование, получаемыми выгодами, как и кого следует вовлекать в процесс и как его можно изменить, чтобы избежать повторения проблем. Своим опытом оптимизации планирования делятся Наталия Сеничева, менеджер по финансовому планированию, и Яна Осипенко, финансовый контролер, компания HEINEKEN.

На сегодняшний день на рынке представлен большой спектр практик и решений в области планирования и бюджетирования: скользящее планирование, сценарное моделирование, бюджетирование с нуля и даже отказ от него. Однако ключевым остается вопрос — как выбрать подход по оптимизации планирования, максимально отвечающий потребностям конкретной компании?

В поисках ответа на него в нашей компании мы прошли непростой путь как в организации, так и в практической работе с планированием и прогнозированием.

Обобщив опыт и результаты, мы поняли, что столкнулись со сложностями и вопросами, в целом присущими любому процессу планирования. В свою очередь, мы сформулировали их в виде универсальных дилемм планирования и сформировали квадрант диагностики, который, надеемся, будет полезен широкому профилю компаний.

Дилеммы планирования

В каждом цикле планирования, будь то бюджет, прогноз, или стратегический план, формулируем требование к плану: детализация, вовлечение функций, использование плана для целеполагания и т.д.

При принятии подобных решений, осознанно или нет, мы отвечаем на классические вопросы, или дилеммы, планирования:

-

детальный или верхний уровень;

-

жесткий или гибкий план;

-

будет ли план вызовом или адаптацией к рыночной среде;

-

планирование и постановка задач сверху вниз или снизу вверх.

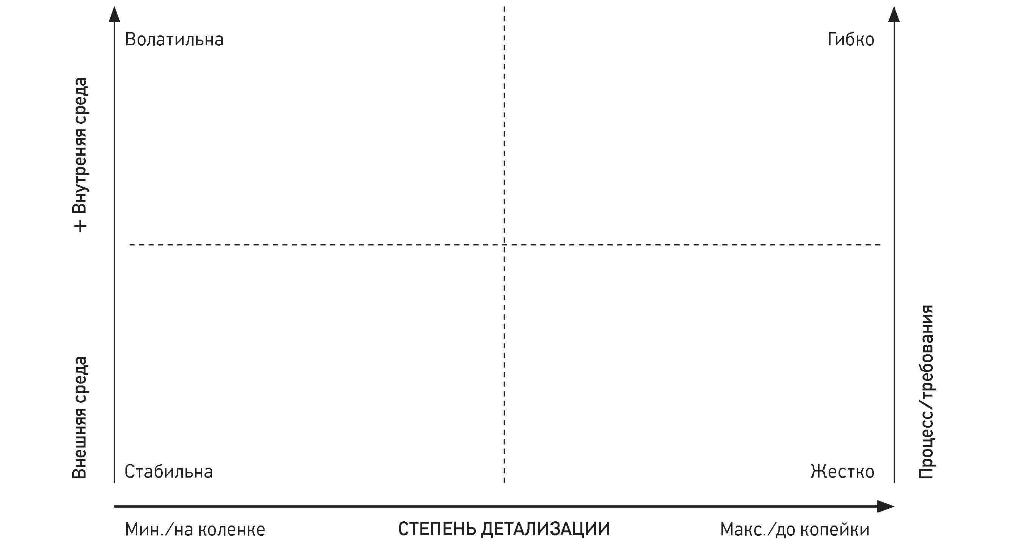

По опыту, ключевыми являются дилеммы степени детализации (от минимальной к максимальной) и жесткости процесса/требований (от жестких до гибких).

Выбор относительно этих простых вопросов, как правило, отражает реакцию компании на ситуацию как во внешней среде (рынок и конкуренция), так и во внутренней (культура, структура), определяет выбор стратегии, стиль постановки задач и целей.

Мы представили эти взаимоотношения в виде квадранта (см. рис. 1). В рамках полученного квадранта легко отследить возможные противоречия или перегибы в планировании как средстве постановки и достижения целей компании.

Например, в рамках одного уровня планирования тяжело представить крайне формальный жесткий процесс, в котором поддерживается минимальный уровень деталей.

Конечно, не может быть универсально правильного выбора, возможно, даже указанные логические противоречия могут быть обоснованы в некоторых видах бизнеса.

Однако попытка осознать выбор компании среди дилемм представляется крайне полезным шагом для оценки текущего процесса планирования и прогнозирования и может стать отправной точкой для планов по развитию процесса.

Опыт оптимизации планирования

Рассмотрим этапы оптимизации процесса финансового планирования, который включает в себя прогнозирование финансового результата в циклах бюджета, пересмотра бюджета и скользящего планирования.

Этап 1

Около пяти лет назад финансовое планирование в компании было общим: основными участниками процесса были финансовые специалисты головного офиса, которые на основе базовых предпосылок (стандартные затраты на единицу продукта, показатели инфляции, курсы валют и т.д.) делали проект бюджета верхнего уровня и уточняли его раз в квартал в прогнозах.

Когда рынок усложнился (изменилась структура сбыта, государственное регулирование отрасли), у компании назрела потребность использовать бюджет и прогнозы для более точного планирования выручки и контроля прибыльности.

Для достижения этой цели потребовалось создать новый процесс прогнозирования с дополнительным уровнем деталей, прозрачными шагами и вовлечением функциональных экспертов. Средством реализации поставленной задачи компания выбрала переход на автоматизированное планирование и создание единого информационного поля для участников.

Наш опыт работы на данном этапе можно использовать для иллюстрации того, насколько важным в выборе IT-системы планирования и подхода к ее внедрению является понимание текущего/будущего процесса через призму дилемм.

Так, мы изначально понимали, что автоматизировали процесс, который ранее не существовал (то есть заведомо не жесткий процесс). Поэтому важным критерием выбора системы, помимо стандартных (совместимость с инфраструктурой, стоимость разработки и т.п.), была гибкость, а именно возможность к внесению изменений в модели с приемлемой оценкой стоимости/сроков типовых доработок.

Также необходимо было определить подход к автоматизации: стандартный или Agile. Agile предполагает создание минимального продукта и последующую доработку под требования заказчика, а стандартный — разработку технического задания (ТЗ) и последовательное выполнение этапов до ввода конечного продукта.

После консультаций с разработчиками мы поняли, что работа по методу Agile будет для нас более дорогостоящей, чем следование ТЗ. Мы пошли по стандартному процессу, но быстро поняли, что выбор не был оптимальным. Когда вы автоматизируете новый процесс, невозможно предугадать, насколько стабильным он будет в период одного-трех лет. В нашем случае потребовались серьезные доработки ТЗ, что задержало практически на один год полноценное использование системы, увеличило бюджет разработки.

Правильный выбор подхода к оптимизации существенно влияет на сроки и конечную стоимость разработки дееспособного продукта. Поэтому мы советуем включить выбор подхода в базовые этапы работ по выбору системы, поставщика, плана выделения внутренних ресурсов.

По результатам первого этапа компания перешла на автоматизированное финансовое планирование с уровнем деталей, необходимым для более четкого контроля и таргетирования результатов.

Процесс финансового планирования стал более сложным, но в целом — более эффективным: так, время подготовки одной версии бюджета сократилось вдвое. Это позволило добавить гибкости в процесс, рассматривать несколько версий в рамках одного цикла планирования.

Этап 2

В результате внедрения системы нам удалось получать более детальные и надежные финансовые планы. Но, как и в любом положении в квадранте дилемм, в этом выборе были свои минусы — требовалось существенное вовлечение координатора и большие трудозатраты на составление прогнозов с высокой детализацией.

Тем временем рыночная ситуация стала еще более нестабильной. Прогнозы перестали быть уточнениями и калибровкой бюджета, они стали самостоятельными трудоемкими упражнениями и потребовали повторения полноценных циклов планирования.

Возникла необходимость делать новый выбор в пользу более гибкого, но менее ресурсоемкого процесса финансового планирования. На этот раз в качестве средства выбрали оптимизацию процесса с использованием Lean-практик.

Пойдя по классическому для Lean-методологии пути, мы построили карту текущего процесса, провели интервью со стейкхолдерами и выявили основные издержки процесса — необязательные шаги, заторы, серые зоны.

Основные возможности для повышения эффективности процесса планирования были обнаружены в следующих шагах процесса:

-

Координация и сервис.

Они довольно трудозатратны и критичны для того, чтобы процесс шел гладко, а значит, для них обязательна закрепленная ответственность, инфраструктура и дизайн. -

Кросс-функциональные шаги.

Чтобы повысить их эффективность, необходимо закрепить ответственного и разработать алгоритм работы в спорных ситуациях. -

Шаги с неявными зависимостями.

Чаще всего шаги процессов расположены последовательно. Однако бывают дополнительные и неявные привязки, которые, как правило, игнорируются. Проведение периодического анализа сбоев процесса — важный элемент выявления подобных зависимостей. -

«Самый проблемный шаг».

Этот шаг является отличным индикатором качества работы процесса и отправной точкой для анализа корневых причин, а не шагом, требующим существенного изменения дизайна.

После того как основные работы по проекту были завершены, мы увидели улучшение в скорости прогнозирования и точности информации. Новый процесс получился более зрелым в части распределения ответственности и автономности, сервисные зоны были формализованы, а бизнес вовлечен более активно.

При этом завершать проект было преждевременно, поскольку не было достигнуто увеличение гибкости, под любое изменение в гипотезах цикл запускался заново и в четко определенных иерархичных шагах.

Этап 3

После второго этапа мы подошли к переделу возможностей установившейся системы.

Однако внешняя среда стала более агрессивной: на фоне изменения макроэкономических факторов, ценовой конкуренции изменилось конкурентное положение компании.

Все это снова поставило нас перед необходимостью пересмотреть подход к планированию, сделать его гибким не только в плане отлаженного процесса, но и в плане реакции бизнеса на изменения в максимально сжатый срок.

Для решения задачи мы посмотрели на процесс с чистого листа и обратились к современным практикам работы, так называемым «new ways of working».

Мы поняли, что прежде всего нужно поставить под вопрос основу текущей парадигмы: всегда максимально точный и детальный финансовый план.

В качестве альтернативы был задан вопрос: что если представить финансовый план, со всеми присущими ему деталями, статьями отчетностями, как единый конечный продукт? Мы решили воспользоваться так называемым «продуктовым подходом».

Для проведения стандартной оценки в «продуктовом подходе» необходимо определить:

-

Кому адресован продукт: кто его потребитель/заказчик?

-

Какие задачи стоят перед потребителем?

-

Как продукт помогает решать эти задачи, как его улучшить, чтобы решать больше задач и более качественно?

Для этого были проведены интервью с руководством компании и проанализированы кросс-функциональные опросники по процессу за несколько лет работы. В результате мы определили основную зону для улучшения нашего «продукта»: баланс затрат и ресурсов для каждого цикла финансового планирования против его бизнес-ценности. Для нас это означало уход от единого подхода к циклам прогнозирования и бюджетирования.

Для дальнейшей проработки за основу был взят цикл квартального пересмотра бюджета. Методом работы по поиску оптимизации бизнес-ценности финансового плана был выбран эксперимент. Лидером эксперимента выступила финансовая функция, как владелец процесса. Чтобы организовать эксперимент, план компании был разделен на несколько бизнес-составляющих: премиальные бренды, национальные бренды и новинки, и для каждой была сформирована рабочая команда. Команды должны были непосредственно участвовать в стандартном процессе либо провести самостоятельно планирование от этапа определения объемов спроса до оценки полученного финансового результата.

Важным аспектом стала организация работы. Команды имели постоянный состав: три-четыре человека. При этом они также получили полномочия привлекать дополнительные ресурсы под конкретные задачи. Отдельным пунктом стало выделение роли координатора для сбора обратной связи по ходу эксперимента (организация работы, процесс, трудности и вопросы — задел для будущего изменения процесса).

Командам была дана полная свобода действий по выбору инструментов работы.

Результатом работы команд стал альтернативный прогноз по бизнес-составляющим, который был представлен как «Риски и Возможности» против базового сценария финансового плана компании в стандартном процессе.

Основными результатами и выводами эксперимента стали:

-

понимание реалистичности прогноза в прямой связке с бизнес-деятельностью/не только через финансовые показатели;

-

новый взгляд на разработку возможностей роста и управления рисками через совмещение взглядов сверху вниз и снизу вверх;

-

комбинированный подход к уровню деталей — основной источник гибкости процесса.

Эксперимент не ставил задачу создать новый процесс планирования. Однако он выявил ценность нового взгляда на процесс.

На текущем этапе эксперимент трансформирован в стадию пилотного проекта. Лидером проекта выступает представитель бизнеса, не финансовая функция. Этот выбор был сделан с учетом результатов эксперимента: компания увидела потенциал в более тесной кросс-функциональной работе, когда бизнес-функции участвуют в создании процесса.

Мы пока что не знаем, чем закончится проект. Однако предварительные данные свидетельствуют, что гибридные схемы организации работы, выборочный уровень деталей имеют все шансы стать для нас рецептом наиболее подходящей организации планирования в текущих динамичных условиях.

Синтез и оценка решений по оптимизации планирования

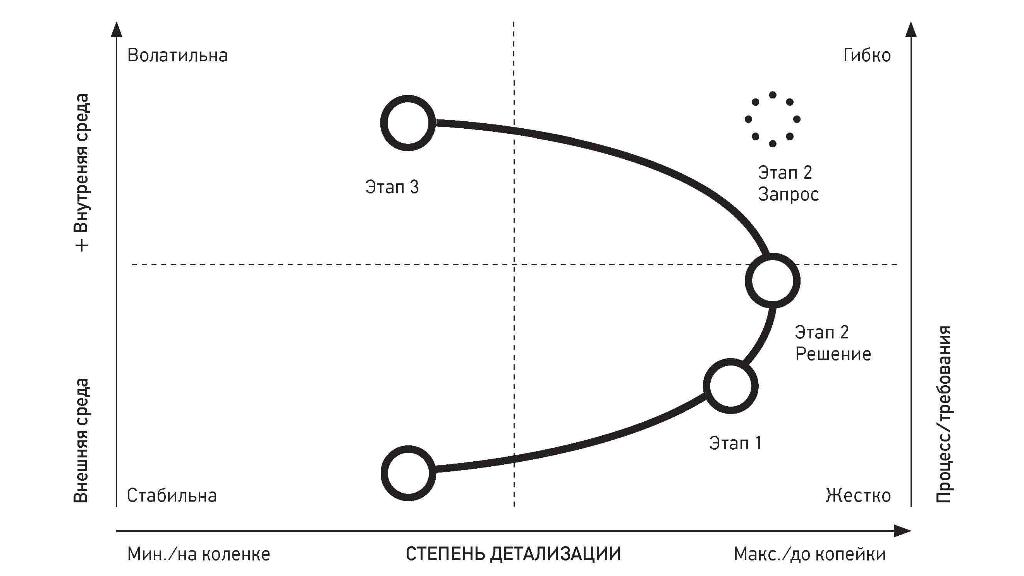

Этапы работы с планом и дилеммы, которые мы разрешали, можно отметить точками на квадранте (см. рис. 2). Простая графическая схема может помочь более четко проиллюстрировать выбор компании.

Опыт компании HEINEKEN по совершенствованию процесса планирования (рисунок 2)

На примере этапа 2 представим, в какой точке находилась компания до его начала.

Контекст:

-

увеличение неопределенности внешней среды;

-

сохранение потребности в деталях, но запрос на более гибкий план, работа со сценариями с участием бизнеса.

Решение: оптимизация процесса с помощью Lean-методологии, закрепление ответственности по шагам (более жесткий процесс для участников, но в целом более гибкий за счет децентрализации).

Насколько решение соответствовало контексту и задачам?

Удалось снизить ресурс на координацию, достичь большего вовлечения бизнеса через финансовых партнеров, все это при высоком уровне деталей для каждой версии плана.

Однако процесс не стал достаточно гибким, чтобы полностью покрыть запросы компании (например, быстрое моделирование сценариев с вовлечением бизнеса). Налицо обострение конфликта выбора между деталями и общим видом, жестким и гибким процессом.

Если предположить, что выстраивать процесс наиболее логично в прямой связке с фактором среды, то при сильном увеличении волатильности требуются пропорциональные сдвиги в требованиях к гибкости процесса. И наоборот, если среда стабильна, стоит ли вкладывать ресурсы в создание гибкого процесса и моделировать минимальные отклонения от плана?

Что можно было сделать по-другому? Перед началом проекта необходимо было подсветить дилеммы и текущий выбор компании, возможные противоречия между требованиями и средствами достижения цели.

В практике компании это могло означать объединение этапов 2 и 3 в единый проект, что, возможно, привело бы к оптимизации ресурсов/сроков/результата.

***

За выбором каждого подхода/процесса к планированию можно проследить решение компании склониться в пользу одной из сторон дилемм планирования.

Квадрант может помочь подсветить, в какой точке компания находится сейчас, а также куда она стремится, какие сценарии развития планирования она видит в зависимости от изменений среды и стратегии. Понимая дилеммы и выбор в пользу того или иного фактора, проведя проверку на противоречия между дилеммами, компания может сэкономить время, деньги и ресурсы на выбор оптимального вида планирования для текущих условий и дальнейшей стратегии.