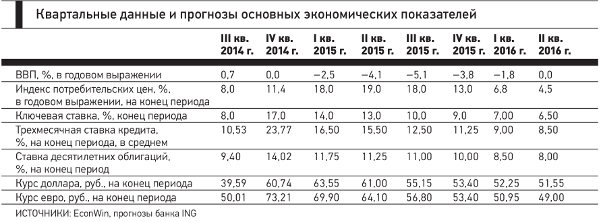

Если большую часть 2014 г. инфляция составляла 6—8% в годовом выражении, пишут экономисты Альфа-банка, то к концу года рост индекса потребительских цен резко ускорился — до 11,4% в конце 2014 г. и до 16,2% в годовом выражении сейчас. Этому способствовало недавнее ослабление рубля, но темп ускорения инфляции стал очень негативным сюрпризом, а это требует более детального анализа фундаментальных факторов, стоящих за этим процессом.

Некоторые участники рынка объясняют серию негативных сюрпризов по инфляции тем, что коэффициент трансмиссии девальвации в инфляцию (или инфляционный эффект девальвации) вырос по сравнению с первоначальными оценками. Исторический опыт показывает, что инфляционные последствия ослабления рубля проявляются в течение 12 месяцев ослабления, а пиковый эффект заметен через шесть месяцев. Учитывая движение курса с 33 руб. за доллар до 80 руб. на пике в прошлом году, коэффициент трансмиссии 15% предполагает, что инфляция в январе должна была составить 11% в годовом выражении, а вовсе не 15%, как это оказалось на практике. Но для изменения чувствительности инфляции к колебаниям курса требуются структурные сдвиги в экономике, которые не могли произойти за последнее время. Поэтому это объяснение не представляется убедительным.

Одной из причин негативных сюрпризов по инфляции, считают макроэкономисты Альфа-банка, могло стать изменение в сезонности трансмиссии девальвации. Аргумент в пользу этого мнения: волатильность на финансовых рынках спровоцировала всплеск спроса. Иллюстрацией этого тезиса служит ускорение роста цен в сегменте услуг с 7—8% до 11—12% в годовом выражении в последние несколько месяцев, то есть в том сегменте, где последствия ослабления рубля должны быть минимальными.

Другая причина связана с новым подходом к управлению запасами: запасы в розничной торговле прекратили расти с начала 2014 г., а в декабре снизились, вызвав более активное, чем обычно, переписывание ценников.

Отдельным инфляционным фактором стали и ограничения на импорт продовольствия; их следует рассматривать независимо от трансмиссионного эффекта. Изначально макроэкономисты Альфа-банка оценивали непосредственный эффект этого фактора на годовую инфляцию в 1,5 п.п.; но продукты питания, на которые распространяются ограничения, составляют 20% российской потребительской корзины. В итоге фактический эффект может оказаться более масштабным и продолжительным. Инфляция достигнет пика — примерно 18% в годовом выражении — уже в марте и затем начнет замедляться. В этом случае ЦБ в апреле сможет еще раз понизить ставку.

Даже после того как инфляционный эффект девальвации сойдет на нет, инфляция не сможет вернуться к нормальному для России уровню 7% — на 2015 г. запланирована разморозка корпоративных тарифов естественных монополий. Более того, неопределенность в отношении инфляционных последствий ограничений на импорт продуктов питания и опережающий прогнозы экономический рост, в частности весьма умеренное снижение ВВП на 1,5% в годовом выражении в январе этого года, говорят о том, что прогноз инфляции Альфа-банка на конец 2015 г. в 10%, возможно, придется повысить.