Уверенное закрытие отечественного фондового рынка в 2006 году дает основание полагать, что рост стоимости российских акций будет продолжен в краткосрочной и среднесрочной перспективе. В I полугодии на фондовый рынок большое влияние окажут IPO крупнейших банков и генерирующих компаний страны. Возможная летняя коррекция не рассматривается аналитиками как серьезная угроза. В целом же, по мнению экспертов, год Свиньи станет позитивным для рынка, хотя темпы роста будут скромнее, чем в прошлом году.

Ралли будет продолжено

По итогам

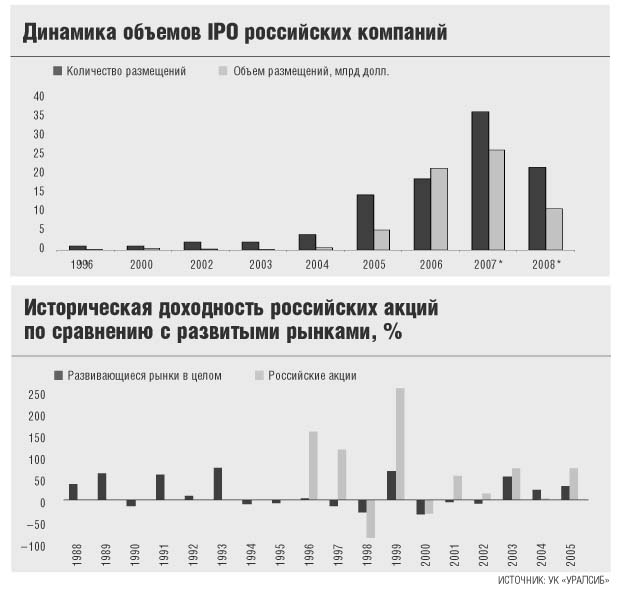

За два последних года российские акции в среднем подорожали втрое, и это лучшие показатели не только среди Emerging Markets, но и среди всех мировых рынков.

После столь длительного и впечатляющего роста у многих скептиков появляются вполне резонные сомнения в дальнейшей позитивной динамике рынка. Но для подобных прогнозов есть все основания. Ведь ни для кого не секрет, что главными кирпичиками в фундаменте относительно благополучного развития рынка ценных бумаг длительное время были растущая цена на нефть и пресловутая политическая стабильность.

В этом году эти факторы, безусловно, сохранятся, но их влияние будет заметно ослаблено. Однако большинство опрошенных «ЭЖ» специалистов рынка считают, что в нынешнем году «быки с трудом, но все же одолеют медведей». Так, по прогнозам руководителя дирекции аналитических исследований УК «УРАЛСИБ» Александра Головцова, согласно базовому сценарию рост российского фондового рынка в

Финансовый советник ИК «Брокеркредитсервис» Евгений Тупикин считает, что к концу года отечественный рынок вырастет на 30%, а индекс РТС может «при удачном стечении внешних и внутренних факторов» преодолеть отметку 2500 пунктов.

Более скромные прогнозы дает начальник аналитического отдела компании NetTrader.ru Александр Потавин. По его мнению, базовый сценарий роста вполне может уложиться в 12%, а оптимистические и пессимистические прогнозы могут составить соответственно 10 и 20%.

«ЭЖ» также решила принять участие в составлении прогноза развития фондового рынка на текущий год. По нашему мнению, индекс РТС к концу года вырастет на 15%, достигнув 2200 пунктов, по самому оптимистическому сценарию. В худшем случае мы хотели бы встретить

Год крупнейших размещений

Прошедший год стал рекордным по объему предложения российских акций. Так, общая сумма выручки от проведенных IPO превысила 20 млрд долл. Но в наступившем году этот рекорд может быть побит за счет крупнейших банковских размещений — Сбербанка и ВТБ, — общим объемом 12 млрд долл. Примерно такую же, если не меньшую, сумму планируют привлечь генерирующие компании.

По мнению большинства экспертов, в

С другой стороны, о возможности технической коррекции рынка в середине года говорят даже оптимистично настроенные эксперты, подчеркивая при этом, что падение будет не столь продолжительным и глубоким, просто «рынку будет необходимо немного передохнуть». В этой связи «ЭЖ» рекомендует нашим читателям в конце II квартала по возможности перевести часть активов из фондов акций в смешанные фонды или фонды облигаций.

Для более долгосрочных вложений в

Кстати, часть денег можно зарезервировать для последующего приобретения акций ВТБ или Сбербанка. А особо продвинутые и «рисковые» инвесторы смогут обратить свои взоры в сторону бумаг генерирующих компаний.

Уходим от «черного золота»

Нефтяные котировки традиционно являются главным индикатором развития российского рынка ценных бумаг, да и, пожалуй, всей экономики. Стоимость барреля нефти почти напрямую определяет стоимость бумаг наших нефтяных и газовых компаний.

Эксперты считают, что уже в августе

Уже в конце прошлого года многие российские бумаги нефтегазового сектора перестали быть флагманами рынка по текущей доходности. В этом году тенденция скорее всего продолжится.

Более того, многие аналитики считают, что российские «голубые фишки», а это, как правило, те же бумаги нефтегазового сектора, уже по достоинству оценены рынком и близки к своим фундаментальным оценкам. Движение в этом сегменте рынка, по всей видимости, будет носить ярко выраженный спекулятивный характер и отличаться повышенной волатильностью. В бумагах так называемого второго эшелона, напротив, есть интересные инвестиционные идеи и хороший потенциал для движения вверх.

Поэтому можно предположить, что в