Для крупных торговых компаний, объединяющих несколько десятков фирм в России и ближнем зарубежье со штатом несколько тысяч сотрудников, система дистрибуции является наиболее эффективной и прогрессивной мерой организации деятельности. Однако она предъявляет высокие требования к качеству менеджмента и управленческим технологиям.

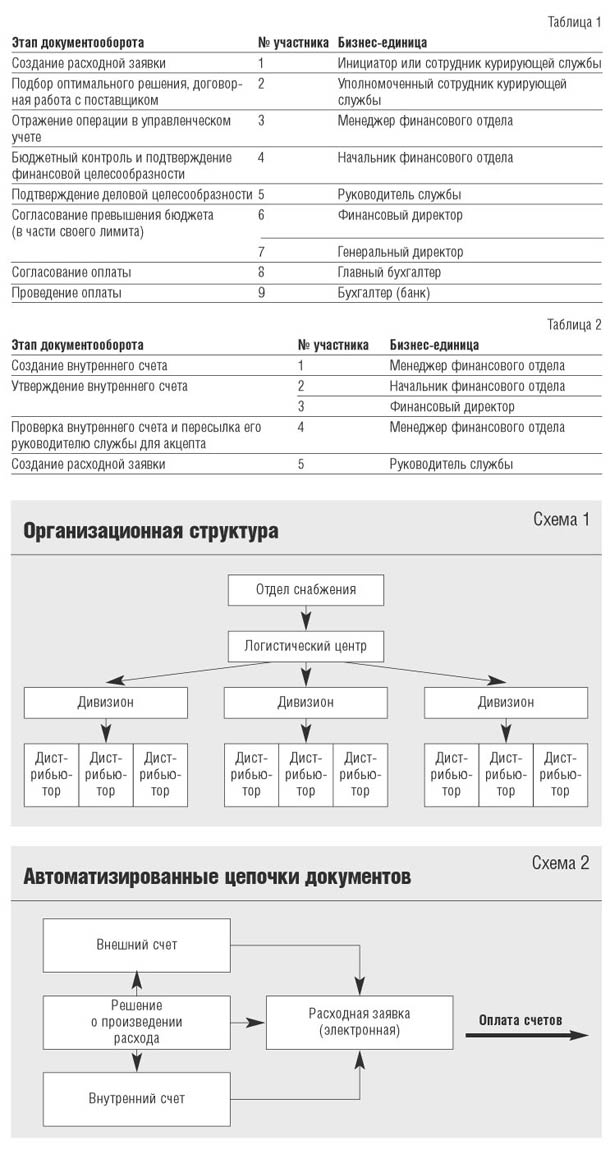

Возможность увеличения масштабов деятельности привела руководство Группы компаний одного Торгового дома к необходимости децентрализации (см. схему 1) ее основных функций.

Экономическая целесообразность такой вертикальной интеграции между различными самостоятельными единицами бизнеса — в снижении общих затрат компании и, как следствие, повышении совокупной эффективности бизнеса (возникает так называемый синергетический эффект).

Тем не менее даже идеальная организационная структура не гарантирует эффективной работы холдинга. Требуется применение прогрессивных технологий управления для ее поддержания и развития бизнеса. Среди таких технологий можно выделить построение системы управления на основе контроллинга и переход на электронный документооборот.

ЭД в контроллинге

Чтобы понять место электронного документооборота в функциях контроллинга, необходимо связать два определения:

· Электронный документооборот (ЭД) — организация процесса передачи информации внутри компании в электронном виде без бумажных носителей.

· Контроллинг — система эффективного управления предприятием, ориентированная на его долгосрочное функционирование и основанная на внедрении в практику методов и средств современного менеджмента.

Это позволяет сделать вывод, что ЭД является инструментом контроллинга, нацеленным на повышение эффективности управления предприятием.

Согласно теории управления, чем сложнее организм, тем тяжелее им управлять из-за замедления и искажения коммуникаций. Поэтому для фирмы из 10 человек ЭД не столь актуален, как для крупной компании. С возрастанием количества процессов и людей, вовлеченных в них, актуальность ЭД возрастает. Затем, при продолжающемся усложнении системы ЭД, как показывает практика, становится единственным способом, позволяющим продолжать эффективное управление.

Определить ту грань, когда необходимо внедрять ЭД, достаточно просто. Если «бумажная технология» начинает давать сбои и перестает соответствовать установленным корпоративным критериям эффективности процессов (начиная от скорости утверждения документов и заканчивая доставкой требуемой товарной позиции от поставщика), необходимо решать проблему с помощью ЭД.

Внедрять электронный документооборот можно двумя способами:

1 Революционно — описать процессы передачи информации, приобрести готовое ИТ-решение и внедрить его. Плюсом данного подхода являются вероятность «качественного» скачка в управляемости процессами, широта охвата. Минус — высокая стоимость данного способа (консалтинг, ИТ), высокий риск провала проекта.

2 Эволюционно — описывать процессы и разрабатывать решения самостоятельно, внедряя ЭД поэтапно. Плюсом являются невысокая стоимость внедрения, постоянное улучшение процессов, низкий риск провала проекта, гибкость (одновременная реструктуризация процессов). Минус — длительное время внедрения.

В Группе компаний, образующих Торговый дом, было решено внедрять ЭД эволюционно и для начала «обкатать» его на финансово-экономическом блоке.

В качестве носителя информации используется форма Outlook либо скан документа.

Суть проблемы

В географически распределенном холдинге для поддержания эффективности всех функций управления одной из главных задач является контроль расходов или контроль бюджета. Другой — поддержание псевдорыночных отношений внутри холдинга, то есть все услуги оказываются на возмездной основе, активы не передаются, а «продаются» и так далее.

Эти задачи привели к автоматизированным цепочкам документов (см. схему 2):

· входящий счет на оплату (внешний) — заявка на расход;

· входящий счет на оплату (внутренний) — заявка на расход.

Центральным звеном здесь является «расходная заявка», на этапе «хождения» которой происходит передача информации (сумма, плательщик и тому подобное), кодирование расхода в соответствии с управленческим классификатором расходов, бюджетный контроль, подтверждение деловой целесообразности, согласование превышения бюджета (в случае необходимости) и оплата.

Эволюция

В настоящий момент реализация вышеуказанной схемы находится на стадии завершения. Во всех компаниях одного региона она уже работает в «боевом» режиме. До конца первого полугодия 2007 г. планируется распространить ее в другие структуры холдинга.

Дальнейшее развитие электронного документооборота связано с интеграцией оперативных учетных документов с учетной системой, автоматизированным формированием управленческой финансовой отчетности, передачей информации на центральный сервер Группы и автоматизированной консолидацией информации. Данная деятельность активно проводится в настоящее время на платформе ERP-системы.

Основные действия

Работу электронного документооборота можно рассмотреть на следующих примерах:

1 Компании необходимо ввести безналичный расчет (для примера — покупка бумаги). Этапы документооборота (см. табл. 1).

2 Одно структурное подразделение оказало другому услуги. (К примеру, питание сотрудников.)

ЭД начинается с выставления управленческого счета (см. табл. 2).

После акцепта счета клиентом автоматически создается расходная заявка, как в п. 1.

Эффект внедрения

Оценить эффект от внедрения ЭД в контроллинге напрямую, то есть назвать точную денежную сумму, достаточно сложно. Но дать приблизительную оценку можно.

Так, среднее время прохождения расходных заявок сократилось с 5 до 1 дня. Предположим, что только 5% сокращения времени пришлось на трудозатраты (90% времени бумаги просто лежали), это означает 1600 часов в месяц (4 дня х 8 часов х 5% х 1 тыс. документов/месяц).

На 15% снизились внебюджетные расходы деятельности компании в регионе внедрения ЭД.

Заметно улучшились показатели ликвидности внутренних сервисных компаний.

Повысилась эффективность деятельности контрольно-ревизионной службы за счет увеличения производительности труда и качества проверок.