Вычет НДС при капстроительстве по договору подряда

Строительство объектов недвижимости — довольно длительный процесс. Некоторые объекты могут возводиться годами. В течение этого периода налоговое законодательство может измениться. Учитывая, что суммы «входного» НДС, как правило, велики, бухгалтерам приходится внимательно отслеживать изменения положений налогового законодательства по НДС. Так, с 1 января 2006 года порядок вычета НДС, уплачиваемого в ходе строительства, существенным образом поменялся. В этой статье на конкретном примере мы рассмотрим порядок вычета НДС при осуществлении капитального строительства, начатого в 2004 году и законченного в 2007-м.

Александр Матиташвили, аудитор-консультант

Действующий порядок вычета НДС

По договору строительного подряда подрядчик обязуется в установленный договором срок построить по заданию заказчика определенный объект либо выполнить иные строительные работы, а заказчик обязуется создать подрядчику необходимые условия для выполнения работ, принять их результат и уплатить обусловленную цену (п. 1 ст. 740 ГК РФ).

Последние изменения в порядок вычета «входного» НДС при осуществлении строительных работ подрядным способом были внесены Федеральным законом от 22.07.2005 № 119-ФЗ «О внесении изменений в главу 21 части второй Налогового кодекса Российской Федерации и о признании утратившими силу отдельных положений актов законодательства Российской Федерации о налогах и сборах» (далее — Закон № 119-ФЗ).

Так, с 1 января 2006 г. НДС, выставляемый генеральным подрядчиком (подрядчиками), может приниматься к вычету в ходе строительства на основании п. 6 ст. 171 и п. 5 ст. 172 НК РФ. То есть теперь, не дожидаясь окончания строительства, заказчик-застройщик может принимать НДС к вычету, если объект строительства предполагается использовать для осуществления операций, признаваемых объектом обложения НДС (подп. 1 п. 2 ст. 171 НК РФ), и если в данном налоговом периоде:

· работы от генерального подрядчика (подрядчика) получены (п. 1 ст. 172 НК РФ);

· получен соответствующий счет-фактура (п. 1 ст. 169 НК РФ).

Понятно, что в ходе строительства заказчик-застройщик может принимать от генерального подрядчика (подрядчика) работы по этапам только в том случае, если заключенный договор предполагает рассматриваемую передачу. Отметим, что в соответствии с п. 1 ст. 753, п. 1 и 2 ст. 746, ст. 762 ГК РФ, п. 5 ПБУ 2/94 «Учет договоров (контрактов) на капитальное строительство» условия договора подряда могут предусматривать поэтапную сдачу работ заказчику.

Порядок вычета, действовавшийдо 01.01.2006

До 1 января 2006 г. вычет «входного» НДС, предъявляемого генеральным подрядчиком (подрядчиком), согласно абз. 1 п. 5 ст. 172 НК РФ (в ред. федеральных законов от 29.05.2002 № 57-ФЗ, от 22.07.2005 № 118-ФЗ) мог производиться по мере постановки на учет соответствующего объекта завершенного капитального строительства с момента, указанного в абз. 2 п. 2 ст. 259 НК РФ, или при реализации объекта незавершенного капитального строительства. То есть в общем случае по окончании строительства с момента начала амортизации по построенному объекту.

Переходные положения, предусмотренные Законом № 119-ФЗ

Поскольку с 1 января 2006 г. правила расчета НДС при капитальном строительстве поменялись кардинальным образом, а также учитывая, что возведение объектов может осуществляться в течение длительного времени, Законом № 119-ФЗ были предусмотрены переходные положения.

К примеру, суммы «входного» НДС, предъявленные генеральными подрядчиками (подрядчиками) и непринятые к вычету до 1 января 2005 г., подлежат вычету по мере постановки на учет соответствующих объектов завершенного капитального строительства (п. 1 ст. 3 Закона № 119-ФЗ).

В силу п. 52 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина РФ от 13.10.2003 № 91н, допускается принимать к бухгалтерскому учету в качестве основных средств с выделением на отдельном субсчете к счету учета основных средств объекты недвижимости, по которым закончены капитальные вложения, оформлены соответствующие первичные учетные документы по приемке-передаче, документы переданы на государственную регистрацию и фактически эксплуатируемые.

В связи с вышеизложенным, по мнению налоговиков, для целей применения п. 1 ст. 3 Закона № 119-ФЗ объекты завершенного капитального строительства считаются принятыми на учет в том налоговом периоде, в котором были оформлены первичные учетные документы, подтверждающие дату ввода объекта в эксплуатацию (п. 1 Письма ФНС России от 18.10.2006 № ШТ-6-03/1014@).

А вот суммы НДС, предъявленные налогоплательщику с 1 января 2005 г. по 1 января 2006 г. и не принятые к вычету в установленном порядке, можно было принимать к вычету в течение прошлого года равными долями по налоговым периодам (п. 2 ст. 3 Закона № 119-ФЗ): ежемесячно по 1/12 либо ежеквартально по 1/4 от общей суммы «входного» НДС в зависимости от того, какой у налогоплательщика налоговый период.

ФНС России считает, что вычет возможен только в отношении сумм НДС, уплаченных подрядным организациям (п. 2 Письма ФНС России от 18.10.2006 № ШТ-6-03/1014@).

В случае принятия объекта завершенного капитального строительства на учет в 2006 г. или при реализации в 2006 г. объекта незавершенного капитального строительства суммы рассматриваемого «входного» НДС подлежали вычету по мере принятия на учет объекта завершенного капитального строительства или при реализации объекта незавершенного капитального строительства (п. 2 ст. 3 Закона № 119-ФЗ).

Учет затрат

Организации, осуществляющие возведение объектов основных средств для собственных производственных нужд (организации-застройщики), ведут учет затрат на строительство в порядке, установленном Положением по бухгалтерскому учету долгосрочных инвестиций, утвержденным Письмом Минфина РФ от 30.12.93 № 160, ПБУ 2/94, а также Инструкцией по применению Плана счетов.

Все произведенные застройщиком затраты на строительство объекта накапливаются на счете 08 «Вложения по внеоборотные активы» субсчет 3 «Строительство объектов основных средств». До его окончания и приемки объекта в эксплуатацию эти расходы составляют незавершенное строительство (п. 2.3, 3.1.1 Положения по бухгалтерскому учету долгосрочных инвестиций, п. 7 ПБУ 2/94). Все затраты на строительство формируют первоначальную стоимость построенного объекта основных средств (п. 7, 8 ПБУ 6/01 «Учет основных средств»).

При подрядном способе строительства выполненные и оформленные в установленном порядке строительные работы отражаются у застройщика на счете 08 субсчет 3 «Строительство объектов основных средств» по договорной стоимости согласно оплаченным или принятым к оплате счетам подрядных организаций (п. 3.1.2 Положения по бухгалтерскому учету долгосрочных инвестиций).

Приемка выполненных строительных работ у подрядчика оформляется Актом о приемке выполненных работ (форма № КС-2), который подписывается уполномоченными представителями заказчика и подрядчика. На основании данных Акта заполняется Справка о стоимости выполненных работ и затрат (форма № КС-3). Обе эти формы утверждены Постановлением Госкомстата РФ от 11.11.99 № 100.

В налоговом учете, так же как и в бухгалтерском, все затраты на строительство объекта (без учета сумм НДС, предъявленных подрядчиками) формируют первоначальную стоимость строящегося объекта основных средств (абз. 1, 2 п. 1 ст. 257 НК РФ). В составе расходов затраты на постройку здания будут учтены посредством начисления амортизации.

Суммы НДС, предъявленные подрядной организацией по выполненным строительным работам, подлежат вычетам на основании п. 6 ст. 171 НК РФ на дату принятия к учету выполненных подрядных работ при наличии счетов-фактур и соответствующих первичных документов (приходных ордеров, актов по форме № КС-2, справок по форме № КС-3) (п. 5 ст. 172 НК РФ).

Проиллюстрируем это на примере вычета «входного» НДС у инвестора-заказчика-застройщика, в случае когда строительство было начато в 2004 г., а закончено в 2007-м.

ПРИМЕР

ОАО «РИМЭКС», совмещая функции инвестора и заказчика-застройщика, вело строительство здания производственного цеха подрядным способом. Здание предполагается использовать в операциях, облагаемых НДС. Строительство начато в августе 2004 г., закончено — в мае 2007 г. В июле этого года данный объект введен в эксплуатацию. В этом же месяце переданы документы на государственную регистрацию.

Заключенным с генеральным подрядчиком договором на строительство здания цеха предусмотрена поэтапная передача выполненных работ.

В бухгалтерском учете ОАО «РИМЭКС» на 1 января 2006 г. на счете:

· 08 субсчет 3 «Строительство объектов основных средств» числятся затраты по строительству здания цеха на сумму 13 400 000 руб.;

· 19 субсчет «НДС при строительстве объектов основных средств» отражен налог на сумму 2 412 000 руб.

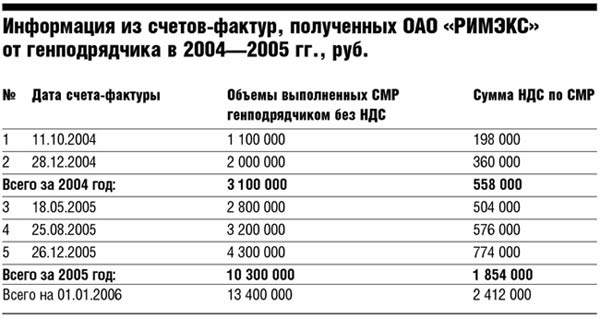

В силу Закона № 119-ФЗ бухгалтер ОАО «РИМЭКС» осуществил инвентаризацию сумм, числящихся на указанных субсчетах, и определил, какие суммы относятся к 2005 г., а какие были выставлены генподрядчиком до 1 января 2005 г. (см. табл.).

ОАО «РИМЭКС» в соответствии со ст. 163 НК РФ уплачивает НДС ежемесячно. Генподрядчиком объемы выполненных строительно-монтажных работ переданы данной компании по формам № КС-2, КС-3:

в 2006 г.:

в июне — на сумму 5 310 000 руб., в том числе НДС — 810 000 руб.;

в декабре — на сумму 6 136 000 руб., в том числе НДС — 936 000 руб.

в 2007 г.:

в мае — на сумму 7 080 000 руб., в том числе НДС — 1 080 000 руб.

В бухгалтерском учете ОАО «РИМЭКС» могут быть осуществлены следующие записи:

· в 2006 г. ежемесячно:

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

— 154 500 руб. (1 854 000 руб.: 12) — принят к вычету НДС в размере 1/12 суммы налога, предъявленной генподрядчиком с 1 января 2005 г. до 1 января 2006 г.;

· в июне 2006 г.:

Дебет 08 субсчет 3 «Строительство объектов основных средств» Кредит 60

— 4 500 000 руб. (5 310 000 руб. – 810 000 руб.) — приняты от генподрядчика объемы выполненных работ

Дебет 19 Кредит 60

— 810 000 руб. — отражен НДС, выставленный генподрядчиком

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

— 810 000 руб. — принят к вычету НДС в общеустановленном порядке;

· в декабре 2006 г.:

Дебет 08 субсчет 3 «Строительство объектов основных средств» Кредит 60

— 5 200 000 руб. (6 136 000 руб. – 936 000 руб.) — приняты от генподрядчика объемы выполненных работ

Дебет 19 Кредит 60

— 936 000 руб. — отражен НДС, предъявленный генподрядчиком

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

— 936 000 руб. — принят к вычету НДС в общеустановленном порядке;

· в мае 2007 г.:

Дебет 08 субсчет 3 «Строительство объектов основных средств» Кредит 60

— 6 000 000 руб. (7 080 000 руб. – 1 080 000 руб.) — приняты от генподрядчика объемы выполненных работ

Дебет 19 Кредит 60

— 1 080 000 руб. — отражен НДС, предъявленный генподрядчиком

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

— 1 080 000 руб. — принят к вычету НДС в общеустановленном порядке;

· в июле 2007 г.:

Дебет 01 Кредит 08 субсчет 3 «Строительство объектов основных средств»

— 29 100 000 руб. (13 400 000 руб. + 4 500 000 руб. + 5 200 000 руб. + 6 000 000 руб.) — принято здание цеха к учету в составе объектов основных средств;

· в августе 2007 г.:

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

— 558 000 руб. — принят к вычету НДС, выставленный генподрядчиком до 1 января 2005 г.