В предпринимательской деятельности при выполнении определённых условий договора практикуется предоставление премии в виде безвоздмездно переданных товаров. Как такая особенность отразится на учёте при импортной поставке? Когда покупатель сможет считать себя собственником? Об этом и пойдёт речь.

Ситуация. ООО (покупатель) приобрело у поставщика (импортер из Германии) оборудование — 1000 шт. Кроме того, 10 шт. оборудования переданы покупателю бесплатно в виде премии (1% от оборудования).

В товарных документах основная поставка (1000 шт.) в стоимостной оценке 1000 у.е. и премиальная часть (10 шт.) с нулевой стоимостью выделены в отдельные строки.

Поставка осуществляется на условиях EXW, при этом покупатель несет единоличную ответственность за все налоговые сборы, пошлины и другие расходы, связанные с импортированием, доставкой, сбытом. Покупатель 20.04.2007 внес аванс за оборудование в размере 100%. Отгрузочная накладная выписана поставщиком 30.04.2007. Оборудование выпущено со склада 03.05.2007. Экспортная декларация оформлена 08.05.2007. Доставку, таможенные платежи и другие расходы организовала брокерская организация. Согласно таможенным декларациям выпуск оборудования разрешен 08.06.2007.

Как определить конкретную дату перехода права собственности на товар от поставщика покупателю? Какими проводками будет сопровождаться данная операция, при условии что право собственности на товар перешло покупателю, а товар фактически находится в пути?

Каким образом поставить на учет премиальную часть поставки (10 шт.): как безвозмездно полученное имущество или в общем количестве с основной поставкой, т.е. из расчета 1000 у.е. за 1010 шт.?

Статьей 223 ГК РФ установлено, что право собственности у приобретателя вещи по договору возникает с момента ее передачи, если иное не предусмотрено законом или договором.

Передачей признается вручение вещи приобретателю, а равно и сдача перевозчику для отправки приобретателю. Вещь считается врученной приобретателю с момента ее фактического поступления во владение приобретателя или указанного им лица (п. 1 ст. 224 ГК РФ).

Как следует из вопроса, поставка импортного товара осуществляется на условиях EXW, товар на складе продавца передается перевозчику.

Согласно Международным правилам толкования торговых терминов «Инкотермс 2000» EXW означает, что продавец считается выполнившим свои обязанности по поставке, когда он предоставляет товар в распоряжение покупателя на своем предприятии (заводе, фабрике, складе и т.п.) без осуществления выполнения таможенных формальностей, необходимых для вывоза, и без погрузки товара на транспортное средство.

Таким образом, если договором не определен момент перехода права собственности от продавца к покупателю на импортируемое оборудование, то датой перехода права собственности следует считать дату передачи оборудования со склада продавца перевозчику — 03.05.2007.

Для бухгалтерского учета товаров, уже принадлежащих покупателю, но находящихся в пути, используется счет 41 «Товары» субсчет «Товары в пути».

Так как стоимость товара выражена в иностранной валюте, то в соответствии с п. 5, 6, 9 ПБУ3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» производится ее пересчет в рубли по курсу ЦБ, действующему на дату совершения операции в иностранной валюте, в результате которой эти товары принимаются к бухгалтерскому учету, т.е. по курсу на 03.05.2007.

Также может быть открыт к счету 41 субсчет «Товары на таможенном складе», на котором отражаются товары в момент оформления таможенной декларации.

В соответствии с п. 6 ПБУ5/01 «Учет материально-производственных запасов» в фактическую себестоимость товаров включаются:

· суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

· суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов;

· таможенные пошлины;

· невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материально-производственных запасов;

· вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы;

· затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию;

· затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях;

· иные затраты, непосредственно связанные с приобретением материально-производственных запасов.

Организация, осуществляющая торговую деятельность, может затраты по заготовке и доставке товаров до центральных складов (баз), производимые до момента их передачи в продажу, включать в состав расходов на продажу (п.13 ПБУ 5/01).

Таким образом, таможенные платежи, расходы по доставке (если иное не предусмотрено учетной политикой), другие затраты, связанные с приобретением оборудования, должны быть включены в фактическую себестоимость оборудования.

После таможенного оформления товаров, выпуска их в свободное обращение и доставки на склад покупателя товар приходуется в дебет счета 41 субсчет «Товары на складе организации».

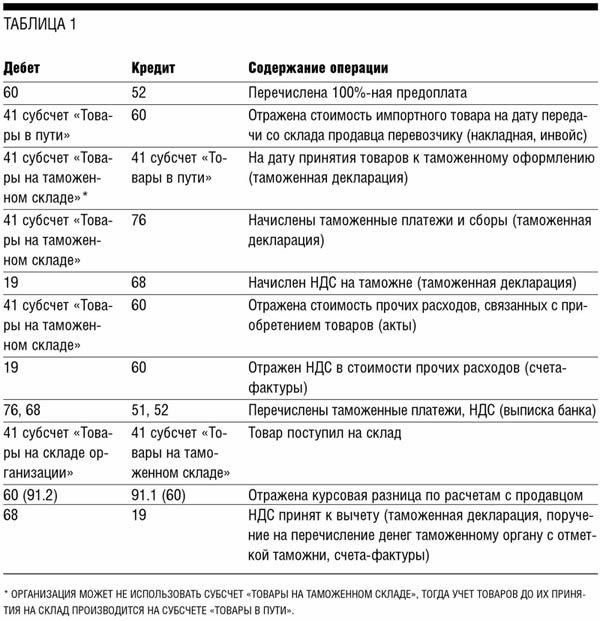

В бухгалтерском учете выполняются следующие записи: см. табл. 1, стр. Б17.

Если в контракте на приобретение оборудования оговорена цена единицы товара, порядок предоставления премии покупателю, а в отгрузочных документах безвозмездно передаваемое оборудование выделено отдельной строкой, то в бухгалтерском учете такое оборудование подлежит отражению отдельно, как безвозмездно полученное.

При перемещении через таможенную границу РФ безвозмездно передаваемых товаров уплачиваются таможенные платежи (Закон РФ от 21.05.93 № 5003-1 «О таможенном тарифе»).

В соответствии с п. 9 ПБУ 5/01 фактическая себестоимость материально-производственных запасов, полученных организацией по договору дарения или безвозмездно, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету.

Для целей ПБУ 5/01 под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов.

В фактическую себестоимость материально-производственных запасов, полученных безвозмездно, включаются также фактические затраты организации на доставку материально-производственных запасов и приведение их в состояние, пригодное для использования, перечисленные в п.6 ПБУ 5/01.

Согласно Инструкции по применению Плана счетов принятие к учету безвозмездно полученных товаров отражается по дебету счета 41 «Товары» субсчет «Товары в пути» в корреспонденции со счетом 98 «Доходы будущих периодов» на дату перехода права собственности.

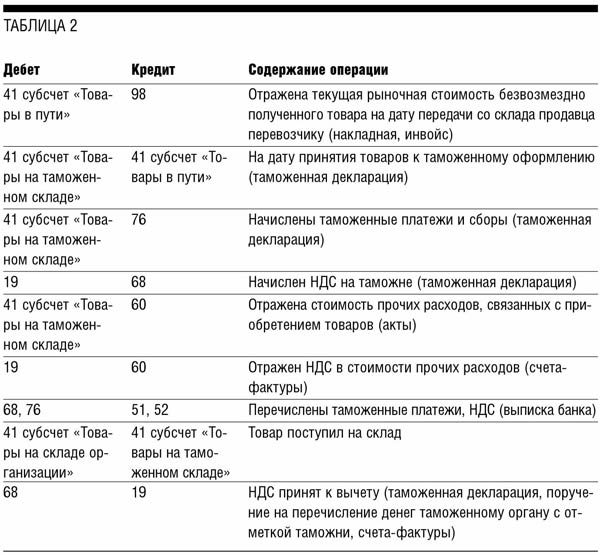

В бухгалтерском учете выполняются следующие записи: см. табл. 2, стр. Б17.

В месяце реализации таких товаров организация признает прочий доход, который отражается записью по дебету счета 98 и кредиту счета 91 «Прочие доходы и расходы» субсчет 1 «Прочие доходы» (п. 7 ПБУ 9/99 «Доходы организации»).

Обращаем внимание, что безвозмездно полученный товар в целях исчисления налога на прибыль включается во внереализационные доходы в соответствии с п. 8 ст. 250 НК РФ.

ОТ РЕДАКЦИИ

О порядке учета скидок в виде дополнительно полученного товара у продавца читайте в «БП» № 35, 2007 г., стр. Б12.