Головная компания холдинга с помощью определенной модели, системы финансовых отношений управляет финансами всего холдинга: формирует, распределяет и использует ресурсы. Ее основная забота — прибыльность как отдельных бизнес-единиц, так и всего холдинга. Финансовые отношения в холдинге строятся с учетом распределения функций и обязанностей по управлению финансами между материнскими и дочерними компаниями. В эти функции входят:

-

стратегическое финансовое планирование в холдинге в целом, а также разработка и утверждение стратегических планов для бизнес-единиц;

-

финансовое планирование, как долгосрочное, так и оперативное;

-

формирование финансовой политики (в том числе налоговой, кредитной и инвестиционной);

-

определение принципов ценообразования;

-

организация системы бюджетирования;

-

разработка и реализация инвестиционных проектов;

-

оптимизация потоков, направлений расходования прибыли, контроль за финансовой отчетностью.

При управлении финансами в холдинге возникают проблемы, выделим основные из них. Прежде всего, это распределенность финансовых ресурсов, слабая маневренность, различия в методиках и прозрачность учета, наличие финансовых структур в каждой бизнес-единице. Остановимся на некоторых из них подробнее.

Распределенность финансовых ресурсов

Особенность управления финансами холдинга состоит в необходимости консолидации и/или распределения ресурсов. Из-за сложной структуры часто складывается ситуация, когда в определенный момент у одной компании ресурсы есть, а у другой — нет. При этом общее финансовое положение холдинга может быть вполне удовлетворительным. Грамотное распределение и контроль ресурсов, эффективное управление финансовыми потоками, а также риск-менеджмент составляют одну из главных задач финансового управления в группе компаний.

Слабая маневренность

Недостаточная маневренность в принятии решений, в том числе и финансовых, связана со сложной структурой холдингов. Под маневренностью понимается в первую очередь скорость, результативность и эффективность реакции на события.

Наличие менеджмента на местах выливается в разрозненность внутренних процессов, различие положений управленческого учета. Многоступенчатость любого взаимодействия между участниками холдинга приводит к замедлению документооборота и ошибкам. Поэтому одной из главных проблем даже успешного холдинга может стать медленная скорость принятия финансовых решений, что ведет к упущенным возможностям, снижению прибыльности и эффективности как отдельных компаний, так и всего холдинга.

Различия в методиках и прозрачность учета

Любая финансовая система строится по принципу «планирование->исполнение->контроль->анализ». В холдинге каждая из этих процедур становится многоуровневой, начиная от отдельной бизнес-единицы и заканчивая холдингом.

Наличие нескольких компаний, особенно приобретаемых в разное время, со своими устоявшимися процедурами ведет к различиям в методиках бухучета, учетной политике, методиках управленческого и финансового учета и анализа. Все это делает трудоемким любой из этапов финансового управления. К невозможности быстро сопоставить и проанализировать информацию по каждой компании, оценить финансовое состояние и принять решение добавляется невозможность быстрой оценки ресурсов для их безболезненного перераспределения от одной компании в пользу другой.

Еще одна сторона этой проблемы — трудоемкость подготовки любой консолидированной отчетности. Невозможно избежать ошибок из-за разной интерпретации одних и тех же цифр, показателей по разным компаниям.

Предпосылки централизации

На распределение полномочий по управлению финансами между корпоративным центром и бизнес-единицами влияет множество факторов, например:

-

ситуация и положение компании в отрасли, в регионе;

-

эффективность бизнеса;

-

устоявшаяся структура холдинга;

-

активная инвестиционная и проектная деятельность;

-

контроль финансовых потоков компаний группы.

Рассмотрим их подробнее.

Если ситуация в отрасли стабильна, положение компании на рынке устойчивое, то контроль над финансами со стороны корпоративного центра может быть минимальным. В условиях, когда ситуация быстро меняется под влиянием технического прогресса, общемировых тенденций или активности конкурентов, имеет смысл установить достаточный контроль, чтобы не упускать момент и не терять скорость реакции на внешние изменения рынка.

Чтобы оценить этот показатель, необходимо проанализировать конкурентоспособность отдельных бизнес-единиц в холдинге и определить, могут ли они самостоятельно генерировать денежные потоки и прибыль как на данный момент, так и в перспективе, с учетом задач по развитию бизнеса.

На этапе бурного роста бизнеса (создания/покупки/продажи компаний) решения, в том числе и финансовые, принимать нужно быстро — агрессивно захватывать рынок. Централизация финансовой службы на этом этапе может начать тормозить развитие из-за того, что специалисты головной компании могут не знать все нюансы на местах: верно расставлять приоритеты при планировании финансовых потоков, оценивать рынок, особенно при территориально распределенном холдинге.

Как только бизнес и состав его активов стабилизируются и компания достигнет ожидаемого акционерами уровня прибыльности, можно создавать жесткую вертикальную структуру власти и централизовать финансовую службу.

Управление инвестициями (особенно в случае с производством) и проектами на определенных этапах требует больших финансовых вливаний. Чтобы обеспечить стабильное финансовое положение всего холдинга и эффективно управлять рисками, часто приходится выбирать источник финансирования инвестиций: заемные средства, внутренние резервы и т.д. Централизация во многих случаях позволяет более гибко подходить к выбору этих источников. Такая гибкость особенно важна, когда инвестиционный проект затрагивает деятельность нескольких компаний холдинга.

То же справедливо и для корпоративного финансирования. Если в какой-то момент в одной из компаний есть нехватка расчетных средств, то быстрее и дешевле привлечь внутренние ресурсы. Однако для этого нужно иметь полномочия и владеть полной финансовой картиной по группе предприятий.

При централизованных финансовых потоках общий финансовый риск холдинга снижается, что положительно влияет на его стабильность и капитализацию. Если инвестиционная деятельность управляется из корпоративного центра, то финансовое управление тоже стоит централизовать. Потребность в жестком контроле часто связана с желанием управлять, высвобождать резервные средства для новых инвестиций и развития бизнеса. Другая причина — недостаточное доверие к менеджменту на местах.

Еще одним поводом взять под контроль внутренние финансовые потоки может быть большое количество внутренней кредиторской и дебиторской задолженности между предприятиями холдинга, длинная цепочка платежей и большой объем средств, находящихся в банках, а не в производстве.

Финансовая зависимость отдельных компаний

В состав холдинга могут входить компании, не приносящие доход (обслуживающие, социального назначения, центры разработки ПО и пр.), или компании на этапе стартапа. Управлением финансовыми потоками этих компаний должна заниматься головная организация.

Какие существуют модели централизованной финансовой службы?

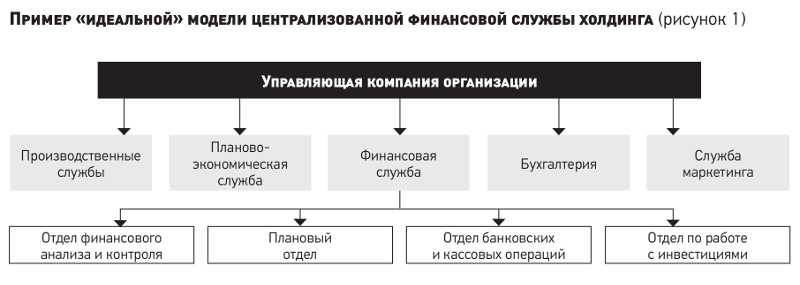

Идеальная модель для холдинга может выглядеть так, как показано на рис. 1.

Степень централизации финансового управления зависит от ситуации в конкретном холдинге: готовности к большому объему функций управляющей компании/корпоративного финансового центра или же готовности делегировать ряд функций отдельным бизнес-единицам.

Обобщая зарубежный и российский опыт, организацию управления финансами холдинга можно представить следующими моделями:

-

стратегический контроль;

-

стратегическое финансовое управление;

-

оперативное финансовое управление.

Модель стратегического контроля отличает высокая степень децентрализации управления. Корпоративный центр определяет общую стратегию развития компании и целевые финансово-бюджетные показатели на самом высоком уровне, не вмешиваясь в оперативную деятельность компаний.

Бизнес-единицы самостоятельно разрабатывают стратегические планы развития, утверждают финансовую политику в области управления активами, источниками финансирования, денежными потоками, инвестициями. Степень свободы в принятии решений и полномочий на местах очень высокая, как и степень доверия к менеджменту бизнес-единиц со стороны собственников и корпоративного центра.

Такая модель приемлема для устоявшегося, стабильного холдинга — с компетентным финансовым менеджментом на местах и хорошими показателями прибыльности для собственников. Вся суть финансового управления в этой модели сводится к заданию стратегии развития и контролю за ее исполнением. Причем контроль не оперативный, а среднесрочный — не чаще квартальных, полугодовых или даже годовых отчетов.

Модель стратегического финансового управления позволяет корпоративному финансовому центру осуществлять комплексное стратегическое управление финансами группы компаний: формировать общую стратегию финансового развития, финансовую политику, корпоративные стандарты по работе с банками и остатками на расчетном счете, бюджетные показатели, утверждать все финансовые бюджеты.

На бизнес-единицы возлагаются функции оперативного управления. Менеджмент бизнес-единиц сам принимает решения в рамках ведения текущей деятельности, но только в пределах утвержденного бюджета.

Финансовый корпоративный центр:

-

контролирует результаты стратегического развития и текущей деятельности компаний;

-

владеет актуальной информацией о финансовом состоянии бизнес-единиц;

-

принимает решения о перераспределении остатков на расчетном счете; о получении кредитов и размещении депозитов.

Контроль может ужесточаться вплоть до ежемесячного анализа отчетов и финансовых бюджетов по всем бизнес-единицам.

Преимущество этой модели — достаточный контроль финансового управления, недостаток — более низкий контроль оперативной деятельности бизнес-единиц в сравнении с полным оперативным централизованным финансовым управлением.

Модель оперативного финансового управления предполагает жесткую централизацию функций стратегического и оперативного управления на уровне корпоративного финансового центра. При этом централизуются все функции оперативного управления:

-

разработка оперативной финансовой стратегии;

-

разработка системы бюджетирования;

-

определение единых стандартов учета и отчетности;

-

оперативное управление денежными потоками.

Централизация функций может достигаться прямой их передачей финансовому центру через создание отдельных структур или установлением жестких процедур, регламентов, нормативов для их исполнения бизнес-единицами. Чаще всего при такой модели на местах вообще отсутствуют финансовые отделы, есть только бухгалтерия, отвечающая за учетные функции.

В головном предприятии организован единый финансовый отдел, выполняющий все задачи финансового управления в компании, начиная с планирования финансовой стратегии, составления и утверждения БДДС и заканчивая осуществлением или визированием всех финансовых операций, особенно платежей. Зачастую такую модель организации работы финансовых служб называют «внутренним банком».

При этом бизнес-единицы не имеют своей финансовой службы — финансовая политика и регламенты «спускаются» сверху и обязательны к исполнению. Бизнес-единицы могут не иметь неподконтрольных финансовому центру расчетных счетов, не взаимодействуют напрямую с региональными банками, не осуществляют финансовые операции и, как следствие, не имеют свободных денежных средств.

В такой структуре финансовая служба является вертикально-интегрированной и управляется из головного офиса холдинговой компании. Это означает, что финансовый департамент холдинга контролирует составление и исполнение бюджетов дочерних предприятий, отвечает за финансовое планирование, риски, привлечение и перераспределение средств и т.п. Дочерние общества выполняют только учетную функцию. Они строят свою деятельность в соответствии с утвержденным бюджетом и стратегией развития, а в конце месяца сдают отчет вместе с бухгалтерской отчетностью в головной офис.

Несмотря на утверждаемые бюджеты, финансовый центр контролирует все платежи дочерних обществ, то есть ни одна платежная заявка (или платежная заявка, превышающая определенную сумму) не выполняется без визы ответственного сотрудника головного офиса. Корпоративный центр также занимается консолидацией отчетности, переводом ее в международные стандарты, планированием налоговых платежей.

Плюсы и минусы единой финансовой службы

Для оценки преимуществ и недостатков централизованной финслужбы образцом таковой будем считать модель с высокой степенью централизации вплоть до оперативного управления платежами.

Плюсы:

-

Высокая степень контроля корпоративным центром финансовой деятельности участников группы.

-

Прозрачность расчетов, единство методик финансового планирования, учета и контроля.

-

Минимизация финансовых рисков.

-

Синергетический эффект за счет централизации функции и бизнес-процессов.

-

Возможность привлечения более дешевых внутренних займов.

-

Управление внутренней дебиторской и кредиторской задолженностью.

Минусы:

-

Снижение финансовой самостоятельности бизнес-единиц в оперативной деятельности. Без необходимости принимать решения теряются соответствующие компетенции.

-

Меньше ответственности руководителей компаний за результаты текущей деятельности — низкая мотивация на достижение конкретных результатов.

-

Снижение мобильности управления, удлинение сроков согласования процедур, документов. Нивелировать этот недостаток поможет грамотное выстраивание и автоматизация процессов, исключение лишних звеньев, распределение полномочий в принятии решений.

-

Высокая вероятность внутренних конфликтов между бизнес-единицами.

Способы централизации финансовой службы

При централизации финансовой службы в группе компаний финансовые функции на местах в части составления отчетов может выполнять бухгалтер либо специалисты центров финансовой ответственности. Организовать эффективное финансовое управление можно в несколько этапов:

-

Унификация, разработка и внедрение единой системы бюджетирования.

-

Разработка и внедрение единой учетной политики для ведения бухгалтерского учета во всех компаниях группы.

-

Создание и внедрение единой финансовой политики: работа с банками, кредитная политика, лимиты остатков на счетах, типы решений, которые менеджеры могут принимать самостоятельно, а также перечень статей расходов и соответствующие им суммы, которыми менеджеры могут распоряжаться по собственному усмотрению.

-

Создание централизованного казначейства, через которое проходят все платежи дочерних предприятий. Без визы контролера из финансового отдела корпоративного центра не проходит ни один платеж.

-

Обучение финансистов корпоративного центра. Финансисты и аналитики должны достаточно хорошо понимать специфику бизнеса. Финансовый контроль должен быть не для галочки, он должен помогать развитию бизнеса. Иначе централизация будет неэффективной и будет только тормозить развитие.

Чем могут помочь средства автоматизации при централизованном управлении финансами в группе компаний?

Система финансового планирования и бюджетирования должна обеспечить доступ к информации на удобном для руководства уровне, предоставляя возможность контроля при минимальных издержках времени на анализ. Пример набора программных средств для решения финансовых задач представлен на рис. 2.

Результатами автоматизации могут быть:

-

Стандартизация методик планирования и учета — на этом основано применение автоматизированной системы для ведения бухгалтерского и управленческого учета. Заложенные в системы алгоритмы просто не дадут регистрировать недопустимые операции.

-

Стандартизация внутренних процессов. Автоматизируя внутренние процессы, можно заложить четко установленные правила согласования платежей, финансирования нового проекта, договора и пр., что сведет к минимуму ошибки и подписания договора или старта проекта без согласования.

-

Прозрачность процессов управления финансами компании — единые стандарты и регламенты работы для всех структурных единиц.

-

Контроль за всеми платежными операциями, исключение несанкционированных платежей.

-

Повышение платежной ответственности за счет единой методики осуществления платежей, работы в рамках утвержденных бюджетов и исполнения контрольных функций со стороны управляющей компании или финансового отдела.

-

Сокращение сроков платежей за счет внедрения единой методики планирования и регламентов составления и согласования БДДС, своевременности исполнения функций всеми участниками процесса.

-

Исключение несанкционированных платежей за счет организации централизованного казначейства.

-

Снижение ошибок при составлении отчетности за счет использования специализированных информационных систем, выполняющих стандартные контрольные функции.

-

Автоматическое формирование управленческой отчетности.

Пройдя эти этапы, можно говорить о том, что у специалистов финансового центра есть достоверная информация, контроль платежей и движения денежных средств.