Конвертация акций — сложнейший, но необходимый атрибут реорганизации акционерного общества в форме присоединения (слияния). Казалось бы, какие могут быть проблемы в замещении акций одного выпуска ценными бумагами другого? Тем не менее процедура конвертации таит массу особенностей и нюансов, которые надо «знать в лицо» — слишком многое от них зависит! Рассказывает Андрей ГЛУШЕЦКИЙ, главный редактор «КС».

«Порядок конвертации ценных бумаг, размещаемых при реорганизации юридических лиц в форме присоединения, предусмотренный договором о присоединении, должен определять способ размещения – конвертация, количество ценных бумаг каждой категории (типа, серии) присоединяемого юридического лица, которые конвертируются в одну ценную бумагу юридического лица, к которому осуществляется присоединение (коэффициент конвертации)» (п. 8.5.4 Стандартов эмиссии). Из этого положения следует, что коэффициент конвертации – числовой показатель, отражающий соотношение: сколько акций предыдущего выпуска следует аннулировать, чтобы разместить одну акцию нового (дополнительного) выпуска. Однако в расчетах, как правило, используется обратный показатель – коэффициент, отражающий, сколько акций нового (дополнительного) выпуска общества-правопреемника следует разместить за одну аннулированную акцию общества-правопредшественника.

Где-то прибавится, где-то отнимется…

Действующее законодательство не устанавливает порядок расчета коэффициента конвертации. Он определяется по соглашению сторон в договоре о присоединении (слиянии). На практике сложилось несколько подходов к определению этих коэффициентов.

Популярен способ, при котором рассчитываемые коэффициенты «отрываются» от объективных экономических показателей и «подгоняются» под целое число.

Общества, участвующие в реорганизации, договариваются о том, какая доля акций в уставном капитале правопреемника будет принадлежать акционерам присоединяемого общества. Исходя из этого рассчитываются коэффициенты конвертации.

В основу расчетов берут какие-либо объективные показатели, например соотношение чистых активов, приходящихся на одну акцию соответствующей категории.

Наиболее обоснованным является подход, при котором коэффициенты конвертации рассчитываются на основании соотношения рыночной стоимости акций, определенной независимым оценщиком. В этом случае коэффициент отражает соотношение рыночной стоимости ценных бумаг, замещающих друг друга в процессе конвертации.

Чаще всего коэффициент, рассчитанный таким способом, выражается дробью. Если целое число акций умножить на дробь, получается дробный показатель. Допустимо ли его округление до целого числа?

Рассмотрим пример.

Рыночная стоимость акции присоединяемого общества (Pn) — 2 руб. 45 коп.

Рыночная стоимость акции реорганизуемого общества (Рр) — 2 руб. 40 коп.

При таких условиях коэффициент конвертации составит:

Кконв. = Pn : Pp = 2,45 руб. : 2,40 руб. = 1,02

Номинальная стоимость акций, участвующих в конвертации, на коэффициент не влияет.

В обществе три акционера:

акционеру А принадлежат 842 акции;

акционеру Б принадлежат 759 акций;

акционеру В принадлежат 670 акций.

Расчетные числа, полученные с использованием дробного коэффициента конвертации, составляют:

842 х 1,02 = 858,8

759 х 1,02 = 774,2

670 х 1,02 = 683,4

Округлим полученные результаты до целых чисел, так как размещение дробных акций в этом случае законом не предусмотрено. Акционерам соответственно будет размещено следующее число акций: 859; 774; 683.

При округлении показателей, образуемых при расчетах c использованием дробного коэффициента конвертации, возникает перераспределительный эффект, который состоит в следующем: стоимость пакета акций, принадлежащего одним акционерам общества-правопредшественника, увеличивается, а другим —уменьшается. Акционер А получит в результате округления «прирост» в 0,2 от рыночной стоимости одной размещенной акции. Акционер Б «потеряет» 0,2 от рыночной стоимости размещенной акции. Акционер В «потеряет» 0,4 от рыночной стоимости размещенной акции общества-правопреемника.

Меняется объем прав корпоративного контроля. Акционеры, чьи расчетные показатели округляются в большую сторону, приобретают один голос, а те, чьи округляются в меньшую, теряют один голос.

Любые действия в гражданском обороте можно оценить как минимум в двух аспектах: насколько они разумны и законны.

Округляются — дроби, размещаются — акции

Допускает ли законодательство при проведении корпоративных действий округление в расчетах числа акций?

Приватизационное законодательство предусматривало округление числа акций, размещаемых по закрытой подписке. Положение о закрытой подписке на акции при приватизации государственных и муниципальных предприятий, утвержденное Распоряжением Госкомимущества РФ от 27.07.92 № 308-р, устанавливало: «Количество акций в расчете на одного участника подписки определяется с точностью до двух знаков после запятой. Определенная вышеуказанным образом сумма дополнительного количества акций, причитающихся каждому участнику подписки, округляется до целого числа.

При этом округление производится следующим образом:

– при значении знаков, следующих после запятой, от 50 до 99 к целому числу прибавляется единица;

– при значении знаков, следующих после запятой, от 01 до 49 в расчет принимается лишь целое число, а числа, следующие после запятой, отбрасываются.

Общая сумма дополнительного количества акций, причитающихся участникам подписки, с учетом округления должна соответствовать значению Б (то есть количеству акций, оставшихся после распределения в соответствии с п. 5.7.1)».

Федеральный закон «Об акционерных обществах» (далее – ФЗ «Об АО») предусматривает округление в расчетах числа акций при осуществлении некоторых корпоративных мероприятий.

При приобретении обществом размещенных им акций. «В случае если общее количество акций, в отношении которых поступили заявления об их приобретении обществом, превышает количество акций, которое может быть приобретено обществом с учетом ограничений, установленных настоящей статьей, акции приобретаются у акционеров пропорционально заявленным требованиям» (п. 4 ст. 72 ФЗ «Об АО»).

При выкупе обществом акций по требованию акционеров. «В случае если общее количество акций, в отношении которых заявлены требования о выкупе, превышает количество акций, которое может быть выкуплено обществом с учетом установленного выше ограничения, акции выкупаются у акционеров пропорционально заявленным требованиям» (п. 5 ст. 76 ФЗ «Об АО»).

При акцепте направленного в открытое акционерное общество добровольного предложения о приобретении ценных бумаг. «В случае если общее количество акций, в отношении которых поданы заявления об их продаже, превышает количество акций, которое намерено приобрести лицо, направившее добровольное предложение, акции приобретаются у акционеров пропорционально количеству акций, указанному в заявлениях, если иное не предусмотрено добровольным предложением или заявлением о продаже акций» (п. 5 ст. 84.3 ФЗ «Об АО»).

Поскольку в названных случаях Закон не допускает образования дробных акций, число ценных бумаг, подлежащих приобретению и выкупу у каждого акционера, определяется в целых числах, то есть с округлением.

Округление расчетных показателей при конвертации ничем принципиально не отличается от округления расчетных показателей при вышеперечисленных корпоративных мероприятиях.

Можно сделать вывод, что округление в расчетах при проведении определенных корпоративных действий с точки зрения правовых норм не только не запрещено, а, напротив, презумпцируется, поскольку не допускается образование дробных акций, кроме случаев, установленных Законом.

С точки зрения действующих норм права, не допускающих образования в перечисленных случаях дробных акций, следует признать законным корпоративным действием округление этих расчетных показателей и тем самым допустить перераспределительный эффект (перераспределение стоимости принадлежащих акционеру пакета акций и прав контроля). В качестве альтернативы округлению законодатель в этом случае может допустить образование дробных акций или уплату справедливой компенсации за изменение объема прав корпоративного контроля1.

Следует четко зафиксировать, что именно подлежит округлению – размещенные ценные бумаги или некий расчетный показатель? Округление – это не сделка с размещенными дробными акциями, а гносеологическая операция. Округляются дробные показатели, образуемые при расчетах, но размещаются только целые акции!

Выше отмечалось, что при реорганизации может изменяться объем прав участников общества-правопредшественника. Поэтому изменение денежной оценки принадлежащего им пакета акций не противоречит природе реорганизации.

Действия по округлению акций законны, но насколько разумны? Последнее зависит от «цены вопроса». В вышеописанном примере рыночная стоимость одной акции общества-правопреемника (Рр) составляла 2 руб. 40 коп. В этих условиях максимальный перераспределительный эффект у одного акционера независимо от числа принадлежащих ему акций может составить 1 руб. 20 коп. Утверждая порядок конвертации, акционеры согласились со столь незначительным изменением стоимости принадлежащих им пакетов ценных бумаг.

Возможный перераспределительный эффект (Эперер.), возникающий при округлении дробных показателей, рассчитывается по формуле:

Эперер. = Рр х Д,

где Д – дробная величина, образуемая при расчете числа акций, подлежащих конвертации. Если Д < 0,5, перераспределительный эффект определяется со знаком «минус». В противном случае — со знаком «плюс».

Подгонять нецелесообразно

Поскольку законодательство не устанавливает порядок расчета коэффициента конвертации, он определяется по соглашению сторон в договоре о присоединении (слиянии). Этот коэффициент справедливо рассчитывать как соотношение рыночных стоимостей акций обществ, участвующих в реорганизации. Однако нередко он определяется исходя из иных соображений. Для «облегчения жизни» коэффициент подгоняют под целое число. Такое округление не противоречит законодательству и не вызывает сомнений. Однако округление показателей, образуемых при расчетах с использованием объективно обоснованного дробного коэффициента конвертации, по мнению некоторых специалистов, представляется незаконным.

Участники реорганизации сталкиваются с альтернативой: либо искусственно подобрать целый коэффициент, либо использовать объективно обоснованный, но дробный, и осуществлять округление в расчетах. Какой подход в большей мере обеспечивает права акционеров?

Подгонка коэффициента под целое число порождает несоизмеримо больший перераспределительный эффект. Поясним числовым примером. К обществу присоединяются два АО.

Рыночная стоимость акций присоединяемых обществ:

P1n = 2,45 руб., R2n = 4,65 руб.

Рыночная стоимость акций реорганизуемого общества:

Rp = 2,40 руб.

Коэффициенты конвертации, рассчитанные как соотношение рыночных стоимостей ценных бумаг, участвующих в конвертации:

К1конв. = P1n : Pp = 2,45 руб. : 2,40 руб. = 1,02; К2конв. = R2n : Pp = 4,65 руб. : 2,40 руб. = 1,94.

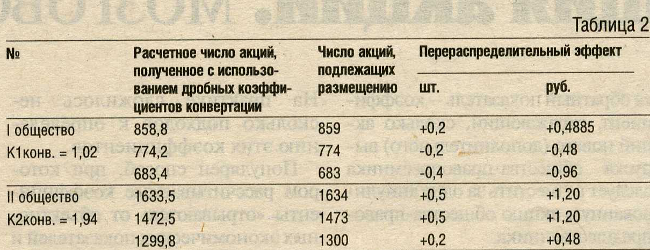

В каждом обществе три акционера, им принадлежит определенное количество акций (см. табл. 1).

Таблица 1

|

I общество |

II общество |

|

Акционеру А – 842 акции |

Акционеру Г – 842 акции |

|

Акционеру Б – 759 акции |

Акционеру Д – 759 акции |

|

Акционеру В – 670 акции |

Акционеру Е – 670 акции |

Использование объективно обоснованных дробных коэффициентов

Изменение стоимости пакета акций, принадлежащих одному акционеру, максимально может составить половину рыночной стоимости одной акции общества-правопреемника. Перераспределительный эффект не зависит от общего числа акций, принадлежащих акционеру (см. табл. 2).

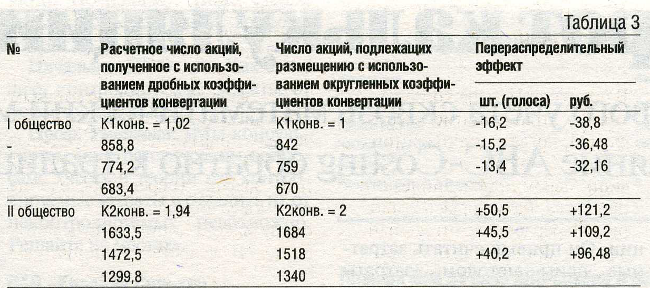

Использование округленных коэффициентов

При округлении коэффициентов конвертации перераспределительный эффект напрямую зависит от числа акций, принадлежащих каждому акционеру. Количество акций, которым владеет акционер, непосредственно влияет на то, сколько он «выигрывает» или «проигрывает» в данном случае.

Если коэффициент округляется в большую сторону, у всех акционеров правопредшественника образуется «минусовой» перераспределительный эффект, если в меньшую — «плюсовой» (см. табл. 3).

Приведенные примеры иллюстрируют, что при округлении коэффициента конвертации возникает существенно больший перераспределительный эффект, чем при округлении расчетных показателей, образуемых при применении объективно обоснованного дробного коэффициента2.

Если законодательство не препятствует достижению договоренности участников реорганизации по округлению коэффициента конвертации, очевидно, что оно не может препятствовать достижению их договоренности и по округлению дробных показателей, образуемых в расчетах с использованием объективно обоснованных дробных коэффициентов.

На наш взгляд, дальнейшее совершенствование нормативного регулирования конвертации акций при реорганизации целесообразно вести в следующем направлении. Необходимо зафиксировать, что коэффициент конвертации отражает соотношение рыночной стоимости ценных бумаг, участвующих в этой процедуре. При этом количество акций, подлежащих размещению каждому акционеру, может округляться в расчетах до целого числа или допустить в этом случае образование дробных акций.

Применение дробных коэффициентов имеет пределы. Если коэффициент выражается числом менее 0,5 (за одну аннулированную акцию присоединяемого общества следует разместить менее чем 0,5 акции дополнительного выпуска общества-правопреемника), то владельцу только одной акции, подлежащей конвертации, нельзя разместить ни одной акции нового выпуска.

Какую схему предпочесть?

В договоре о присоединении следует также установить порядок конвертации. Какую последовательность действий можно предусмотреть? Возможны три основные схемы.

Конвертация каждой акции в отдельности. На коэффициент умножается каждая ценная бумага, подлежащая конвертации.

Конвертация пакета акций, принадлежащего каждому акционеру присоединяемого общества. На коэффициент умножается общее количество акций, числящихся на лицевом счете акционера в реестре владельцев именных ценных бумаг.

Конвертация всего уставного капитала присоединяемого акционерного общества. На коэффициент умножается общее количество акций, принадлежащих акционерам правопредшественника, подлежащих конвертации. Полученный результат распределяется между новыми акционерами правопреемника.

Рассмотрим примеры. Уставный капитал присоединяемого общества состоит из 20 обыкновенных акций. В обществе четыре акционера. Акционеру А принадлежат 7 акций, акционеру Б – 6, акционеру В – 4, акционеру Г – 3 акции. Коэффициент конвертации составляет 1,5.

Схема конвертации каждой акции в отдельности.

Каждая акция умножается на коэффициент конвертации. Акционеру присоединяемого общества будет причитаться то же количество акций, которое у него было, плюс такое же число «половинок» акций правопреемника. Поскольку нельзя разместить половину акции, каждому акционеру будет размещено еще по одной ценной бумаге. Фактически конвертация произойдет с коэффициентом 2. Вместо 20 аннулированных акций присоединенного общества будет размещено 40 акций дополнительного выпуска реорганизуемой компании. В этом случае перераспределительный эффект как от округления коэффициента конвертации, так и от округления дробных показателей, образуемых с использованием объективно обоснованного коэффициента, будет одинаковым.

Схема конвертации пакета акций, принадлежащего каждому из акционеров присоединяемого общества.

Умножим на коэффициент конвертации общее количество акций, числящихся на лицевом счете каждого акционера.

7 х 1,5 = 10,5

6 х 1,5 = 9

4 х 1,5 = 6

3 х 1,5 = 4,5

Дробные показатели округлим до целых чисел. В итоге акционерам будет размещена 31 акция дополнительного выпуска реорганизуемого общества. Акционер А получит 11 акций, акционер Б – 9, акционер В – 6, акционер Г – 5 акций.

Этот вариант можно выразить формулой:

А1 х Кконв. + А2 х Кконв. +… + Аn х Кконв. = ДП,

где: А1 - … - Аn – число акций, подлежащих конвертации у каждого акционера общества-правопредшественника;

ДП – дополнительный выпуск акций правопреемника.

Схема конвертации всего уставного капитала присоединяемого общества с последующим распределением акций между акционерами.

Общее количество акций, подлежащих конвертации, умножается на коэффициент конвертации (20 х 1,5 = 30) — это число акций дополнительного выпуска, подлежащих размещению среди акционеров присоединенного общества. Указанные акции распределяются среди этих акционеров пропорционально имевшимся у них аннулированным ценным бумагам. Акционеры могут договориться о двух вариантах распределения.

Вариант I

Акционеру А будет размещено 11 акций.

Акционеру Б — 9 акций.

Акционеру В — 6 акций.

Акционеру Г — 4 акции.

Итого 30 акций.

Вариант II

Акционеру А будет размещено 10 акций.

Акционеру Б — 9 акций.

Акционеру В — 6 акций.

Акционеру Г — 5 акций.

Итого 30 акций.

Этот вариант конвертации можно выразить формулой:

УКn х Кконв. = ДП,

где: УКn – общее число акций общества-правопредшественника, подлежащих конвертации;

ДП – дополнительный выпуск акций общества-правопреемника.

Первая схема предполагает размещение 40, вторая – 31, третья – 30 акций.

Подчеркиваем, что Закон не устанавливает однозначного порядка конвертации. Он определяется в договоре о присоединении. Акционеры вправе выбрать любую последовательность действий, в максимальной степени отвечающую их интересам.

Конвертация в условиях перекрестного владения акциями

В большинстве случаев порядок конвертации не сводится только к аннулированию акций общества-правопредшественника и умножению акций, подлежащих конвертации, на соответствующий коэффициент, а включает также иные действия и процедуры.

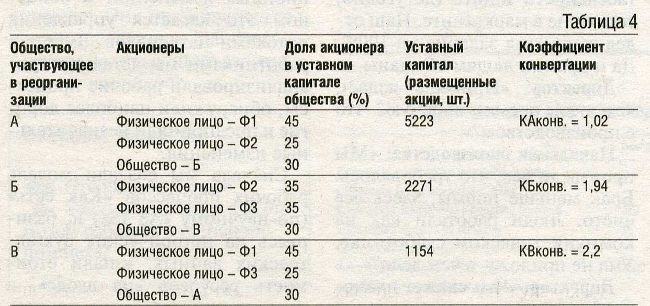

Рассмотрим ситуацию присоединения трех обществ.

Особенностью данной реорганизации является перекрестное владение акциями. В результате реорганизации присоединяемые общества прекратят существование. У общества-правопредшественника было шесть акционеров, а дополнительный выпуск акций правопреемника будет размещаться только среди трех акционеров – физических лиц.

В этой ситуации нельзя конвертировать каждую акцию в отдельности или пакет, принадлежащий каждому акционеру. Конвертация акций, принадлежащих акционерам – юридическим лицам, невозможна ввиду того, что в результате реорганизации они прекращают существование. Законодательство содержит исчерпывающий перечень случаев, когда в процессе реорганизации акции аннулируются. В рассматриваемом случае это не предусмотрено.

Возможна схема конвертации уставного капитала каждого присоединяемого общества с последующим распределением акций между оставшимися акционерами.

Уставный капитал каждого присоединяемого общества умножается на соответствующий коэффициент конвертации, и результаты суммируются:

УКА х КАконв. + УКБ х КБконв. + УКВ х КВконв. = ДП,

где: ДП – дополнительный выпуск общества-правопреемника.

(5223 х 1,02) + (2271 х 1,94) + (1154 х 9,2) = 12 272

Таким образом, дополнительный выпуск акций общества-правопреемника, подлежащих размещению среди трех его «новых» акционеров, составляет 12 272 шт. Путем специальных расчетов, учитывающих доли акционеров – физических лиц в уставных капиталах каждого из присоединяемых обществ, эти акции распределяются между ними пропорционально.

Этот сложный порядок был предусмотрен многосторонним договором о присоединении.

Как из единицы сделать сотню!

Перераспределительного эффекта можно избежать путем изменения рыночной стоимости акций обществ, участвующих в реорганизации.

Рассмотрим пример дробления, когда рыночная стоимость акций реорганизуемого общества (Рр) больше рыночной стоимости акций присоединяемого общества (Рn).

Уставный капитал присоединяемого общества состоит из 100 000 акций номинальной стоимостью 40 коп.

Рыночная стоимость акций присоединяемого общества (Pn) равна 2 руб. 60 коп.

Уставный капитал реорганизуемого общества до начала реорганизации состоял из 10 000 акций номинальной стоимостью 4 руб.

Рыночная стоимость акции реорганизуемого общества (Рр) равна 8 руб. 13 коп.

При таких условиях коэффициент конвертации составил:

Кконв.= Рn : Рр = 2,6 руб. : 8,13 руб. = 0,32

Обращаем внимание, что имеет значение сопоставление не номинальных стоимостей акций, а их рыночной стоимости.

За одну аннулированную акцию присоединяемого общества следует разместить 0,32 акции нового (дополнительного) выпуска реорганизуемого общества. Выше отмечались сложности применения дробного коэффициента конвертации, который составляет менее чем 0,5.

Чтобы коэффициент конвертации стал выражаться целым числом, следует либо в 100 раз увеличить рыночную стоимость акций присоединяемого общества, либо во столько же уменьшить рыночную стоимость акций реорганизуемого общества. Этого можно достичь либо путем консолидации акций присоединяемого общества, либо путем дробления акций реорганизуемого.

При консолидации две или более акций общества конвертируются в одну новую той же категории (типа).

При дроблении одна акция общества конвертируется в две или более акций общества той же категории и типа.

В результате консолидации общее количество размещенных акций уменьшается и при той же величине чистых активов соответственно увеличивается рыночная стоимость одной акции.

При дроблении происходит обратный эффект: общее количество размещенных акций общества увеличивается и соответственно уменьшается их рыночная стоимость.

Однако консолидация имеет негативное последствие – могут образоваться дробные акции. Поэтому предпочтительно осуществить дробление акций общества-правопреемника.

Одну акцию реорганизуемого общества номинальной стоимостью 1 рубль раздробим на 100 акций номинальной стоимостью 1 копейка. В итоге рыночная стоимость одной акции составит 8,13 коп.

При этих условиях коэффициент конвертации будет выражаться следующим показателем:

Кконв. = Pn : Pр = 260 коп. : 8,13 коп. = 32

За одну аннулированную акцию присоединяемого общества номиналом 40 коп. акционером этого общества будет размещено 32 акции нового (дополнительного) выпуска реорганизованного общества номиналом 1 копейка.

Рассмотрим пример дробления, когда рыночная стоимость акций реорганизуемого общества (Рр) меньше рыночной стоимости акций присоединяемого общества (Рn).

Уставный капитал присоединяемого общества состоит из 20 000 акций номинальной стоимостью 1 рубль.

Рыночная стоимость акций присоединяемого общества (Pn) – 7 руб. 50 коп.

Уставный капитал реорганизуемого общества состоит из 40 000 акций номинальной стоимостью 50 коп.

Рыночная стоимость акций реорганизуемого общества (Pp) – 3 руб. 40 коп.

При таких условиях коэффициент конвертации составляет:

Кконв. = Pn : Pp = 7,5 руб. : 3,4 руб. = 2,2

То есть за одну аннулированную акцию присоединяемого общества следует разместить 2,2 акции нового (дополнительного) выпуска реорганизуемого общества. В этом случае также целесообразно осуществить дробление акций общества-правопреемника.

Раздробим одну акцию реорганизуемого общества номинальной стоимостью 50 коп. на 10 акций номиналом 5 коп. Уставный капитал общества стал состоять из 400 000 акций номинальной стоимостью 5 коп. В итоге дробления рыночная стоимость одной акции уменьшилась в 10 раз и составляет 34 коп. Коэффициент конвертации теперь выражается следующим показателем:

Кконв. = Рn : Рр = 750 коп. : 34 коп. = 22

За одну аннулированную акцию присоединенного общества номинальной стоимостью 1 рубль акционерам этого общества будет размещено 22 акции общества-правопреемника номиналом 5 коп.

«Решение о реорганизации, а также договоры о слиянии и присоединении, если этими договорами предусмотрена консолидация и дробление акций, могут предусматривать коэффициент конвертации (коэффициент распределения) акций, рассчитанный с учетом результатов их консолидации и дробления, которые на момент их принятия (утверждения) еще не осуществлены. Решения о дроблении и консолидации акций, а также решение о реорганизации могут быть приняты одновременно» (п. 8.3.1 Стандартов).

В декабре 2005 г. ОАО «Череповецкий сталепрокатный завод» (уставный капитал – 4 млн акций номинальной стоимостью 1 руб., активы – 6,9 млрд руб.) было присоединено к ЗАО «Северсталь-метиз», которое сначала провело дробление своих акций в 100 раз до номинальной стоимости 1 коп. (всего 31 788 800 акций), а затем осуществило дополнительный выпуск 20 млн акций, в которые были конвертированы акции ОАО «Череповецкий сталепрокатный завод». ЗАО «Северсталь-метиз» владеет 83,04% акций ОАО «Череповецкий сталепрокатный завод».

1 См.: Правовое регулирование дробных акций и возможные пути его совершенствования. Хозяйство и право. 2006. № 8, 9.

2 В связи с этим трудно согласиться с утверждением, согласно которому округление коэффициентов конвертации является более справедливым с точки зрения обеспечения равных условий размещения ценных бумаг, чем округление расчетных показателей, полученных с использованием дробных коэффициентов конвертации. «Особо хочется подчеркнуть, что везде идет речь об округлении коэффициентов конвертации, но ни в коем случае не об округлении количества акций, получаемых акционером при присоединении. Мы помним, что «размещение акций акционерам – владельцам акций одной категории одного реорганизуемого общества должно осуществляться на одинаковых условиях» (п. 8.3.3 Стандартов). Любое округление числа акций, получаемых акционером при реорганизации, приведет к тому, что акционеры будут находиться в разных условиях: одному достанется чуть меньший пакет, другому – чуть больший». Боханова Е.Н. Проблемы реорганизации в форме присоединения через призму практики. — Акционерное общество: вопросы корпоративного управления. 2006. № 4 (23).