Эффективный способ укрепления экономической основы муниципальных образований мы видим в замене бюджетных дотаций на согласованные с ними отчисления от налогов.

Построение межбюджетных отношений с органами местного самоуправления по новому законодательству привело к резкому увеличению объема средств, перераспределяемых в порядке межбюджетных отношений. В

Одна из причин — в невозможности использования механизма закрепления налогов по единым нормативам для всех муниципальных образований (МО). Из-за существенного различия их налогового потенциала закрепление за ними налогов по единым ставкам приводит к перераспределению доходов в пользу более обеспеченных органов местного самоуправления. Это, конечно, неплохо, если иметь дополнительные источники для поддержки менее обеспеченных муниципалитетов. Однако Ставропольский край как территория с невысоким уровнем бюджетной обеспеченности такими источниками не обладает.

С целью повышения эффективности межбюджетных отношений и создания стимулов по укреплению доходной базы местных бюджетов Федеральным законом от 27.12.2005 № 198-ФЗ на 2006—2008 гг. закреплены дополнительные права субъектов Федерации, предусматривающие возможность установления дифференцированных нормативов отчислений в местные бюджеты не только от НДФЛ, но и от любых федеральных и региональных налогов и сборов в счет замены финансовой помощи местным бюджетам. Но только на переходный период — до 1 января

Именно такой инструмент межбюджетного выравнивания и был предложен органам местного самоуправления в прошлом году. Закрепление дополнительных (дифференцированных) трансфертозамещающих нормативов отчислений от налогов производится отдельным краевым законом, принимаемым одновременно с законом о бюджете края на очередной финансовый год.

Муниципалитеты могут заменять дотации на дополнительные (дифференцированные) отчисления от налогов по своему усмотрению в течение 3 лет или 1 года. Они могут производить замену дотации на другой вид налога.

Определена следующая процедура замены дотации на дополнительные (дифференцированные) отчисления от федеральных и региональных налогов и сборов, зачисляемых в бюджет края.

На первом этапе производится сверка исходных показателей для исчисления расчетного объема налогов, взыскиваемых с территории МО в очередном финансовом году. Сверка производится краевым министерством финансов с каждым городским округом и муниципальным районом, а с поселениями — финансовым органом муниципального района. Итоги согласования оформляются протоколом.

На втором этапе определяется объем дотации из региональных выравнивающих фондов, исчисленный для каждого муниципалитета по единой формализованной методике, утвержденной Законом «О межбюджетных отношениях в Ставропольском крае».

На третьем этапе муниципалитетам — получателям финансовой помощи — краевое министерство финансов предлагает произвести замену дотации на дополнительные нормативы отчислений от налогов. Определение конкретного размера норматива отчислений производится путем сопоставления контингента налога и объема расчетной дотации. При этом муниципалитет самостоятельно определяет долю замещения дотации, а также вид налога.

Решение МО о замене дотации принимается представительным органом местного самоуправления и направляется в региональное министерство финансов.

При отсутствии разногласий о размере норматива отчислений от налогов между субъектом РФ и муниципалитетом эта норма вносится в проект закона об установлении единых и дополнительных (дифференцированных) нормативов отчислений в бюджеты муниципальных районов (городских округов) края от федеральных и региональных налогов, налога, предусмотренного специальным налоговым режимом, подлежащих зачислению в соответствии с Бюджетным кодексом РФ в бюджет Ставропольского края.

Если разногласия возникают, то в законопроекте отражается мнение краевого министерства финансов. Окончательное решение принимает представительный орган края.

Поскольку указанный механизм межбюджетного выравнивания применяется в крае второй год, уже можно подвести определенные итоги. В

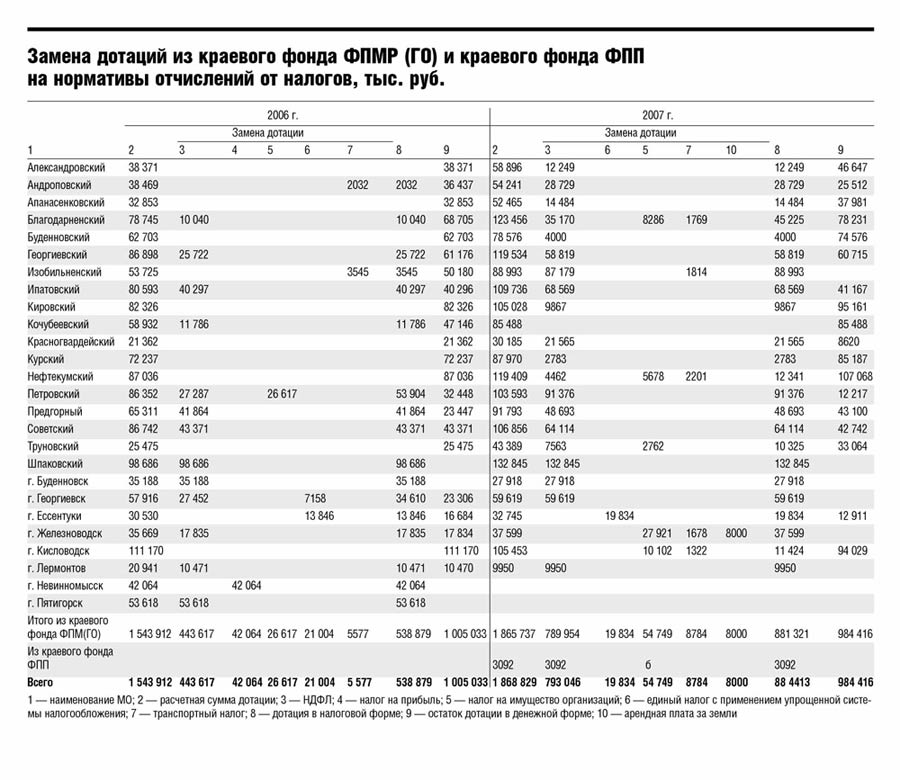

В основном замена дотации производилась на дополнительный норматив отчислений от НДФЛ: 82,3% от общего объема трансфертозамещающих доходов (см. табл.).

По итогам исполнения местных бюджетов за

Если объем фактически полученных по дополнительному (дифференцированному) нормативу доходов будет ниже объема расчетной дотации, возмещение недополученных сумм дотации муниципалитету не производится. В прошлом году такие факты не отмечены.

При формировании краевого бюджета на

Муниципальными районами и городскими округами произведена замена расчетной дотации из краевого фонда финансовой поддержки муниципальных районов (городских округов) на сумму 881,3 млн руб., что более чем в 1,5 раза превышает уровень

Предпочтение муниципалитетами опять отдано НДФЛ. Кроме него замена дотации произведена на нормативы отчислений от налога на имущество организаций, налога, взимаемого в связи с применением упрощенной системы налогообложения, транспортного налога, налога на прибыль организаций и от арендной платы за землю.

В нынешнем году впервые этот механизм использован и муниципальными образованиями поселенческого уровня. Заменено 24,3% от объема регионального фонда финансовой поддержки поселений на дополнительные нормативы отчислений от НДФЛ. Для поселений, осуществивших эту замену, доля сокращения дотации достигает 100%.

Сегодня в объеме собственных доходов бюджетов муниципальных районов доля трансфертозамещающих доходов составляет 23,9% против 14,8% в

Снижение доли трансфертозамещающих доходов в структуре собственных доходных источников городских округов обусловлено прежде всего невысоким уровнем дотационности данного типа МО. Доля финансовой помощи (дотации и субсидии) в бюджетах городских округов, направляемая на исполнение закрепленных за ними полномочий, невысока: 17,3% — в

Действие механизма «трансфертозамещения» направлено на укрепление финансовых основ местного самоуправления, повышение заинтересованности муниципалитетов в наращивании собственной налоговой базы, повышении собираемости налогов.

Однако успешно используемая законодательная норма может быть использована регионами РФ только на переходный период — до

Единственно возможным решением этой проблемы является предоставление возможности субъекту Федерации закреплять на долговременной основе дифференцированные трансфертозамещающие нормативы отчислений от любых налогов и сборов, зачисляемых в региональный бюджет, а не только от НДФЛ.