Выполнение мероприятий, необходимых для организации и проведения годовых собраний акционеров (ГОСА), в конце сроков, предусмотренных законодательством, требует от всех участников процесса подготовки к ГОСА большого напряжения. При этом руководители юрслужб и служб корпоративного управления заинтересованы в эффективном управлении своими ресурсами — профессиональными знаниями, временем, бюджетом и персоналом. Проектный подход к делу организации и проведения ГОСА позволяет распределить нагрузку на вовлеченных участников и снизить расходы эмитента. Об организационных аспектах подготовительных мероприятий к годовому собранию акционеров и подходах к решению наиболее распространенных проблем читайте в материале «ЭЖ-Юриста».

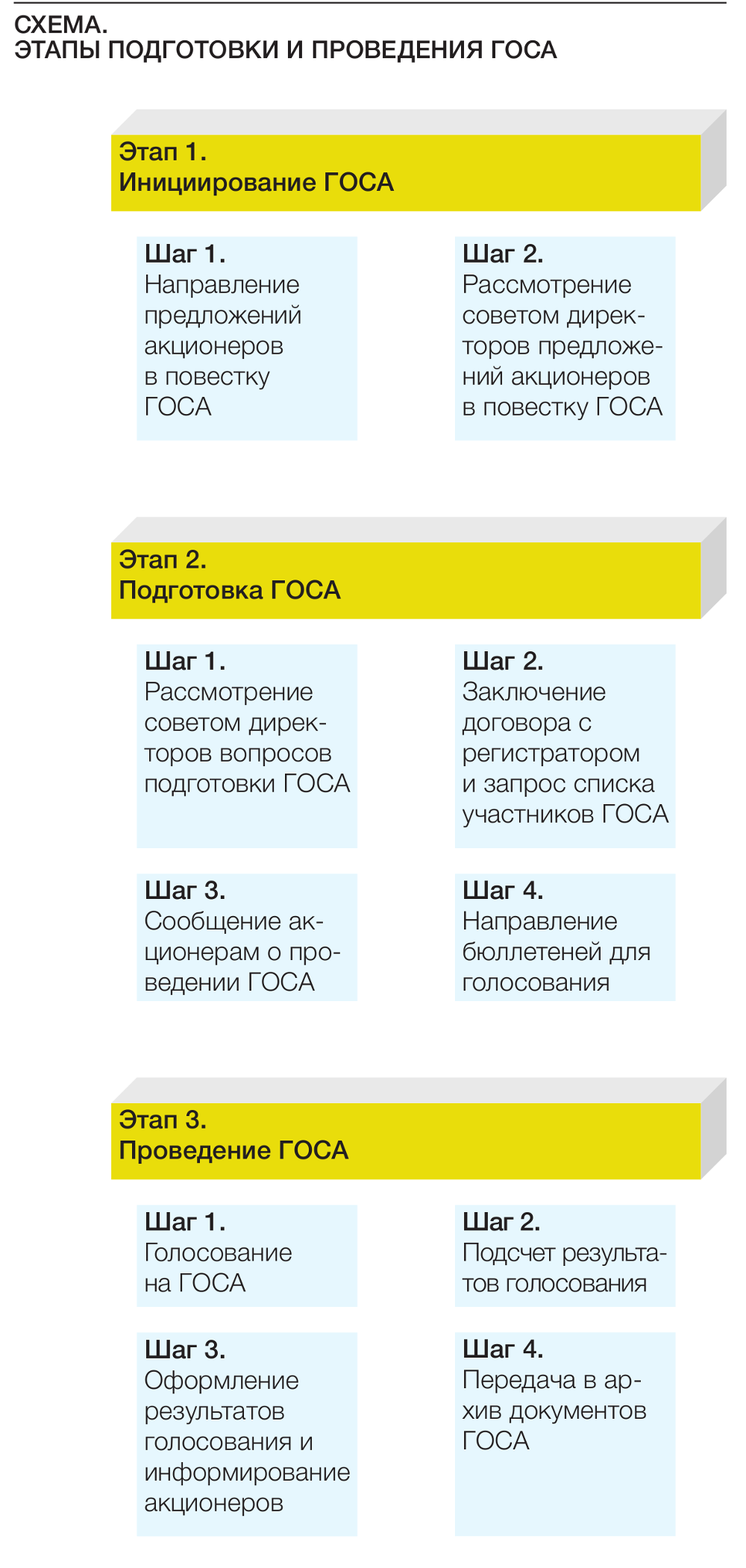

Регулирование процесса подготовки и проведения ГОСА, изложенное в Федеральном законе от 26.12.95 № 208-ФЗ «Об акционерных обществах» (далее — Закон об АО), можно свести к трем укрупненным этапам — инициированию, подготовке и проведению ГОСА (см. cхему).

В корпоративном центре ответственным за кампанию ГОСА в дочерних и управляемых обществах в зависимости от функционала могут быть определены или корпоративный секретарь, или лицо, отвечающее за корпоративное управление (директор по корпоративному управлению, развитию, глава юридической службы).

За приведенными тремя этапами скрывается большой пласт подготовительной работы служб корпоративного центра и регистратора.

Для корпоративного центра основной упор с точки зрения организации приходится на этапы инициирования и подготовки. Тяжесть этапа проведения ГОСА в публичных акционерных обществах и непубличных акционерных обществах, которые обращаются к регистраторам для проведения ГОСА, распределяют между собой общество и регистраторы.

Кампания ГОСА требует взаимодействия всех служб корпоративного центра — производственной, финансовой, экономической, бухгалтерии, служб безопасности, юридической и корпоративной. Кроме того, служба корпоративного управления должна продемонстрировать готовность решать возникающие сложности. Причем сложности возникают на всех этапах организации ГОСА. Наиболее часто встречаются ситуации, когда:

-

акционер не определился и не подал предложения в повестку ГОСА в срок, установленный п. 1 ст. 53 Закона об АО, не позднее чем через 30 дней после окончания отчетного года (если уставом общества не установлен более поздний срок);

-

сдвинулись плановые сроки сдачи годовой бухгалтерской отчетности обществ группы, в том числе по причине несогласия с отрицательным, модифицированным аудиторским заключением или отказом аудитора от выражения мнения;

-

совет директоров не утвердил своевременно размер оплаты услуг аудитора, избранного акционерами, и общество не смогло заключить договор с аудитором;

-

к дню проведения ГОСА предложенные акционером или советом директоров кандидаты в аудиторы, ревизионные комиссии, советы директоров отказались от избрания;

-

после утверждения повестки ГОСА, формулировок решений и направления бюллетеней акционерам для голосования контролирующий акционер утратил интерес голосовать за им же предложенных в установленный п. 1 ст. 53 Закона об АО срок кандидатов и желает изменить список кандидатур в аудиторы, ревизионные комиссии, советы директоров;

-

на заключительных этапах подготовки материалов для ГОСА задержалась подготовка годовых отчетов, заключений аудиторов и ревизионных комиссий.

Этими и другими рисками можно управлять не только через плановую работу, но и путем применения проектного подхода к проведению кампании ГОСА. Рассмотрим подробнее, какие для этого есть возможности.

Список кандидатур в органы управления и контроля

На промежутке времени от момента подачи акционером предложений в повестку дня со списком кандидатур в органы управления и контроля до момента их избрания возможны изменения в составе кандидатов.

Эти изменения могут быть обусловлены или отказом от участия в работе органов управления и контроля со стороны самих кандидатов, или утратой интереса и доверия к кандидатам со стороны контролирующего акционера. Чаще всего подобный риск возникает, когда лицо, являющееся сотрудником группы лиц и заявленное в списке кандидатур, увольняется из группы лиц и становится не подконтрольным акционеру. С учетом правил кумулятивного голосования и минимально необходимого количества членов совета директоров такая ситуация, если ее оставить без разрешения, приведет или к непринятию решения об избрании членов совета директоров, или к избранию неработающего состава совета директоров.

Конечно, совет директоров может воспользоваться правом, предусмотренным п. 7 ст. 53 Закона об АО, и проактивно предложить новых кандидатов для избрания. Согласно этой норме в случае отсутствия предложений от акционеров в повестку ГОСА по кандидатам или недостаточного количества кандидатов, предложенных акционерами для образования соответствующего органа, совет директоров вправе включать в повестку дня ГОСА кандидатов в список кандидатур по своему усмотрению.

Однако справедливо будет утверждение, что в обществах с контролирующим акционером составы советов директоров на следующий корпоративный год определяет все же не совет директоров текущего корпоративного года, а контролирующий акционер. Указание (директива, рекомендация) контролирующего акционера членам совета директоров, зависимым от акционера, о включении в состав кандидатур дополнительных кандидатов также может не привести к желаемому результату, поскольку члены совета директоров могут не принять решение, ожидаемое контролирующим акционером.

Понимая свою роль и риски, контролирующий акционер может исключить вероятность неизбрания органов управления и контроля на ГОСА, если еще на этапе инициирования и подачи предложений в повестку до 30 января укажет в предложении, помимо основных кандидатов, запасных кандидатов в советы директоров, аудиторы и ревизионные комиссии.

И тогда в том случае, если акционер утратит интерес или доверие к основным кандидатам, совет директоров будет свободен от необходимости определять дополнительных кандидатов, члены советов директоров, находящиеся в трудовых отношениях с контролирующим акционером, будут свободны от согласования с профильными руководителями контролирующего акционера новых кандидатов, и акционер на ГОСА сможет проголосовать за запасных кандидатов.

Выбор кандидатуры аудитора

Существенное значение для своевременности проведения процедур в рамках созыва ГОСА имеет заблаговременный отбор аудитора, определение условий договора с ним и, собственно, проведение аудиторской проверки.

Поскольку аудитор проверяет достоверность бухгалтерской отчетности и действует в интересах прежде всего акционеров общества, целесообразно, чтобы кандидатуру аудитора в холдинговых структурах выбирал и предлагал в срок, указанный в п. 1 ст. 53 Закона об АО, также контролирующий акционер. В этой связи рекомендуем следующие действия по выбору и утверждению кандидатуры аудитора.

В рамках проекта по проведению кампании ГОСА важно определить и вовремя внести для голосования по повестке ГОСА кандидатуру аудитора, а также определить размер оплаты его услуг и порядок оказания услуг. Последние два компонента находятся в прямой зависимости.

Размер оплаты услуг аудитора согласно п. 2 ст. 86 Закона об АО определяет совет директоров после утверждения аудитора на ГОСА.

Однако начинать процедуру отбора кандидатур для голосования на ГОСА целесообразно уже в августе года, предстоящего году проведения ГОСА. Это связано с тем, что осенью в обществах начинается бюджетный процесс, в ходе которого рассматриваются и утверждаются затраты общества на следующий год, включая затраты на оплату услуг аудиторов. Бюджетный процесс в холдинговых структурах запускается, как правило, в сентябре—октябре и заканчивается в декабре утверждением бюджетов обществ группы.

Исходя из значимости бюджета как инструмента планирования и контроля, мы рекомендуем включать вопрос об утверждении бюджетов в компетенцию совета директоров.

Ранний старт отбора аудиторов позволит получить ценовые предложения и включить обоснованно затраты в бюджет общества.

Можно выделить следующие шаги выбора кандидатур аудиторов.

Составление технического задания на аудит

Поскольку заказчиком аудиторского заключения об отчетности общества является акционер, то целесообразно процедуру отбора аудиторов для включения кандидатов в список кандидатур проводить на уровне акционера. Корпоративный центр контролирующего акционера формулирует техническое задание с учетом мнений заинтересованных служб корпоративного центра. Кроме того, в силу п. 1. ст. 86 Закона об АО предмет аудита шире, чем проверка отчетности. Согласно указанной норме, предметом проверки является финансово-хозяйственная деятельность общества.

Это означает, что в техническое задание, наряду с такой целью оценки, как проверка достоверности отчетности, можно включать дополнительные задачи. Например, проверить исполнение планов финансового оздоровления общества или реструктуризации; выполнить углубленную проверку расчетов отдельных финансовых показателей; оценить влияние отдельных сделок на финансовые результаты; оценить налоговые риски в отдельных сделках и т.д.

Объем технического задания существенным образом влияет на стоимость услуг аудитора. Однако через формирование требований к аудитору и порядку проведения аудита корпоративный центр имеет возможность добиться существенной экономии для группы.

Формирование требований к аудитору и порядку проведения аудита

Для управления качеством аудиторской услуги и ее стоимостью в географически распределенной или диверсифицированной по видам деятельности группе можно провести отбор аудитора по группе критериев. Как правило, задаются следующие критерии:

-

опыт проведения аудиторских проверок в отрасли и в сопоставимых по масштабам обществах;

-

наличие по месту нахождения обществ группы структурных подразделений либо компетентных субподрядчиков аудитора;

-

возможность проведения двухэтапного аудита;

-

предоставление скидки за проведение проверки во всех обществах группы или значительном количестве обществ.

Рассмотрим каждое требование подробнее.

Опыт аудитора в отрасли означает наличие отработанной аналитической процедуры с учетом специфики хозяйственных операций в отрасли. Кроме того, высока вероятность, что аудитор с отраслевым опытом, имея отработанную аналитическую процедуру, будет использовать на проверке сотрудников с меньшими уровнями квалификации и часовой ставки, а аудитор с отсутствием опыта будет вынужден привлекать для проведения проверки более опытного специалиста и, соответственно, с повышенной часовой ставкой.

На практике за счет отбора аудитора с развитой отраслевой практикой в местах присутствия обществ холдинга удается добиться сокращения расходов на аудиторские проверки почти на 30%.

Тем не менее в ряде случаев для достижения эффекта «свежего взгляда» можно рекомендовать по согласованию с аудитором включать в состав команды аудиторов специалистов из других отраслей, но с опытом проверки интересующих отдельных процессов. Например, к аудиторским проверкам обществ, входящих в состав автомобильной дилерской сети, подключаются специалисты аудитора по перевозочной деятельности для проверки логистических процессов в сети.

Наличие по месту нахождения обществ группы структурных подразделений либо компетентных субподрядчиков аудитора позволит избежать включения в состав стоимости услуг аудитора командировочных расходов. Не исключено, что в переговорном процессе удастся использовать пониженные ставки локальных субподрядчиков, а не высокие ставки специалистов штаб-квартиры аудитора для расчета стоимости услуг. Таким образом, в практике автора есть примеры, когда удавалось для дальневосточного дивизиона одного из сетевых холдингов сократить расходы на обязательный аудит в три раза.

Следует учесть, что время проведения проверки также сказывается на стоимости услуг аудитора. С самыми высокими расценками общества сталкиваются в марте—июне, когда загрузка аудиторов высока. Загрузка и, соответственно, стоимость услуг аудиторов в сентябре—декабре могут оказаться существенно ниже. Поэтому можно сэкономить, если проводить аудит в два этапа:

-

первый этап — во втором полугодии провести проверку первого полугодия текущего года;

-

второй этап — в первом полугодии следующего года провести проверку второго полугодия истекшего года.

Разнесение проверки по этапам позволит также распределить нагрузку на аудируемые общества и сократить сроки подготовки аудиторского заключения по итогам проверки на втором этапе.

Определить критерии оценки соответствия аудитора требованиям

Помимо составления перечня критериев, как было показано выше, целесообразно ввести удельный вес каждого из критериев в совокупной оценке. Это даст возможность оценить предложение при конкуренции критериев и объективно принять решение о выборе победителя в ходе конъюнктурной проработки коммерческих предложений аудиторов.

Решение о величине удельного веса каждого из критериев определяется исходя из значимости критерия. Для кого-то наиболее значимым критерием окажется опыт, затем, по убыванию, региональное представительство и цена. Для кого-то, наоборот, наиболее значимым критерием будет цена, поэтому цена получит наибольший удельный вес в оценке, и т.д.

Нужно иметь в виду, что аудиторы, принимая участие в конъюнктурной проработке группы обществ и идя навстречу клиенту, дают скидки за объем и указывают цену за общество с учетом скидки (см. Пример).

Для целей включения в предложения в повестку ГОСА рекомендуется отобрать не одного аудитора, а двух. Выбор среди кандидатур может оказаться необходимым в случае, если по какой-либо причине к моменту проведения ГОСА будет очевидно, что аудитор не сможет оказать услуги. В такой ситуации акционер сможет проголосовать на ГОСА за запасную кандидатуру аудитора.

Фиксация договоренности с победителем конъюнктурной проработки

К сожалению, в практике автора встречались ситуации, когда выбранный высококлассный аудитор отказывался от заключения договора ввиду утраты интереса, в том числе по вине общества (см. Пример). Поэтому для положительного разрешения возможного спора о возмещении ущерба, вызванного отказом аудитора, рекомендуется заключить с победителями конъюнктурной проработки договор (предварительный, с отлагательным условием или опцион), которым нужно закрепить условия отбора. В договор также возможно включить плату любой из сторон за отказ от договора.

Пример

Предположим, что в конъюнктурной проработке по обществам А, В и С приняли участие аудиторские компании D и Е, и они дали следующие предложения:

Аудитор

Цена за А

Цена за В

Цена за С

Итого

D

100

250

60

410

E

80

400

50

530

Корпоративный центр захочет сделать выбор самых низких ценовых предложений на 380 единиц:

Аудитор

Цена за А

Цена за В

Цена за С

Итого

D

100

250

60

410

E

80

400

50

530

Скорее всего, ни один из аудиторов, не получив заказ полностью, не поддержит предложенные низкие цены, так как они были рассчитаны за весь объем.

Как отмечалось ранее, если конъюнктурную проработку предложений аудиторов провести до начала бюджетного процесса, то в бюджеты обществ на следующий финансовый год можно включить документально подтверждаемые размеры затрат на оплату услуг аудитора.

Подведем итоги эффекта проактивного подхода взаимодействия с аудиторами:

-

объективный выбор аудитора исходя из задач акционера;

-

сокращение времени и затрат на проведение аудита;

-

управление риском отказа аудитора от оказания услуг.

Прибыль общества и дивиденды

Для целей проведения ГОСА практическое значение имеет прогнозный размер прибыли, дивидендов, а также описание направлений, на финансирование которых может быть использована оставленная в распоряжении общества прибыль.

Прогноз по размеру прибыли, дивидендов включается в состав бюджетов на следующий финансовый год в ходе бюджетного процесса. Если прогнозируется прибыль, то в бюджете можно предусмотреть, на какие цели прибыль может быть направлена. Например, на выплату дивидендов, на финансирование модернизации, M&A, досрочное погашение кредитов и т.д.

В случае своевременного завершения в декабре бюджетного процесса и утверждения бюджетов советами директоров контролирующий акционер к моменту подготовки предложений к ГОСА в январе может обоснованно использовать прогнозные бюджетные показатели для формулировки вопросов и проектов решений в повестку ГОСА по вопросу выплаты дивидендов.

Кроме того, корпоративный секретарь также получает возможность сформулировать проекты решений предварительных советов директоров и ГОСА по всей группе в рамках общей кампании ГОСА, ссылаясь на утвержденные советами директоров бюджеты обществ.

Такой подход также позволяет исключить принятие решений с такими порочными и непрозрачными формулировками, как «оставить прибыль в распоряжении общества».

Влияние готовности годовой бухгалтерской отчетности и годового отчета на процедуры организации ГОСА

В силу п. 2 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» и подп. 5 п. 1 ст. 23 Налогового кодекса общество обязано сдать отчет в срок не позднее трех месяцев после окончания отчетного периода.

Мы рекомендуем сокращать этот срок как минимум на месяц, и вот почему.

Представим группу обществ, в которой акционерами выбран единый аудитор, избраны и действуют ревизионные комиссии, но все общества сдают отчетность в последние дни срока. Теперь оценим влияние срока сдачи бухгалтерской отчетности на подготовку к ГОСА.

Аудитор проверяет достоверность данных, содержащихся в бухгалтерской отчетности. Для завершения проверки аудитору необходима годовая бухгалтерская отчетность. Если отчетность поступит в работу к аудитору в конце марта — начале апреля, то аудитор свое заключение объективно может выпустить в конце апреля — мае.

Ревизионная комиссия, действуя шире, чем аудитор, проверяет не только достоверность данных, содержащихся в бухгалтерской отчетности и годовом отчете общества, но и насколько эффективно действует общество.

Ревизионной комиссии для выпуска своего заключения требуется, в свою очередь, и годовой отчет общества, и годовая бухгалтерская отчетность, и аудиторское заключение.

Следовательно, ревизионная комиссия, получив подтверждение аудитора о достоверности отчетности в конце апреля — начале мая, с учетом фактора майских праздников объективно может закончить работу и выдать заключение в период с конца мая по конец июня.

Заседание совета директоров, на котором будут рассматриваться вопросы подготовки к ГОСА, утверждения (предварительного утверждения) годового отчета, объективно может быть проведено после подтверждения данных годового отчета и годовой бухгалтерской отчетности после ее подтверждения аудитором и ревизионной комиссией. Получается, что такое заседание может быть проведено в июне — июле, что влечет за собой срыв кампании по проведению ГОСА. Обратите внимание, что мы еще не учли время, необходимое для подготовки заседания совета директоров и предварительного ознакомления членов совета директоров с материалами к заседанию.

Вернемся к подготовке годового отчета. Для формирования соответствующих разделов годового отчета общества используются верифицированные аудитором данные годовой бухгалтерской отчетности. В холдинговых структурах с контролирующим акционером зачастую относятся формально к процессу составления годового отчета и ограничиваются согласованием годовых отчетов обществ корпоративным секретарем и последующим их утверждением (предварительным утверждением) на заседании совета директоров.

Однако, не управляя процессом подготовки годовых отчетов, корпоративный центр обречен получать от обществ группы годовые отчеты разной структуры и разного качества. Проверка и согласование таких отчетов перед их выпуском в качестве материала для утверждения на советах директоров требует нескольких итераций доработки и отнимает время у квалифицированных сотрудников. Поэтому рекомендуется применять стандартизированные формы годовых отчетов с учетом специфики отрасли. А при автоматизации корпоративного управления стоит обратить отдельное внимание на автоматическое формирование разделов годового отчета с финансовыми результатами и сведениями о сделках на основании имеющихся данных учетных систем общества.

Таким образом, выдерживание предельных сроков сдачи годовой бухгалтерской отчетности с высокой степенью вероятности приводит или к срыву подготовки материалов для ГОСА, или к выхолащиванию содержательности предварительных заседаний советов директоров по подготовке к ГОСА.

Как управлять риском бесконтрольного процесса подготовки к ГОСА

Резюмируя вышесказанное, для управления процессом подготовки к ГОСА рекомендуется на уровне корпоративного центра:

1. определить в ходе бюджетного процесса и утвердить приказами по обществам группы решение о дате сдачи годовой бухгалтерской отчетности;

2. в ходе бюджетного процесса сформулировать и включить в бюджеты предложения по распределению прибыли;

3. определить типовой график мероприятий корпоративного центра, включающий:

-

конъюнктурную проработку кандидатур аудиторов;

-

подготовку списков кандидатов в составы советов директоров обществ группы, ревизионных комиссий;

-

подачу акционерами предложений в повестку дня ГОСА;

-

рассмотрение советами директоров предложений акционеров и информирование акционеров;

-

синхронизированный график сдачи годовой бухгалтерской отчетности обществами группы, проведения аудиторских и ревизионных проверок, сроки подготовки и проверки годовых отчетов обществ группы;

-

заключение договора с регистратором на проведение ГОСА;

-

проведение предварительных заседаний советов директоров по подготовке ГОСА;

-

рассылку материалов и бюллетеней, информации по проведению ГОСА акционером;

-

сроки проведения ГОСА и раскрытие информации акционерам;

-

проведение первого заседания вновь избранного совета директоров с избранием председателя, секретаря совета и утверждение размера оплаты услуг аудитора;

4. определить структуру и содержание годового отчета для обществ группы;

5. определить списки кандидатур в составы советы директоров, аудиторы и ревизионные комиссии со включением запасных кандидатов.

Использование проектного подхода в организации ГОСА и стандартизация процесса позволят повысить качество корпоративного управление и удовлетворенность органов управления и акционеров при одновременном понижении требований к квалификации исполнителей, вовлеченных в подготовку ГОСА.