Проблема взаимосвязи нормирования и оплаты труда имеет многовековую историю. Суть ее можно кратко сформулировать так: сколько и за что нужно платить работнику и как определить справедливую величину оплаты труда? Длительный спор за справедливое вознаграждение труда разрешается то в пользу работников, то работодателей, но существенного прорыва в решении проблемы нормирования и оплаты труда до сих пор не произошло.

Основные термины и определения

Многие специалисты в области экономики и организации производства далеко не однозначно трактуют основополагающие термины. Остановимся на кратком изложении сущности некоторых из них.

Нормирование — процесс разработки нормативов и установления норм.

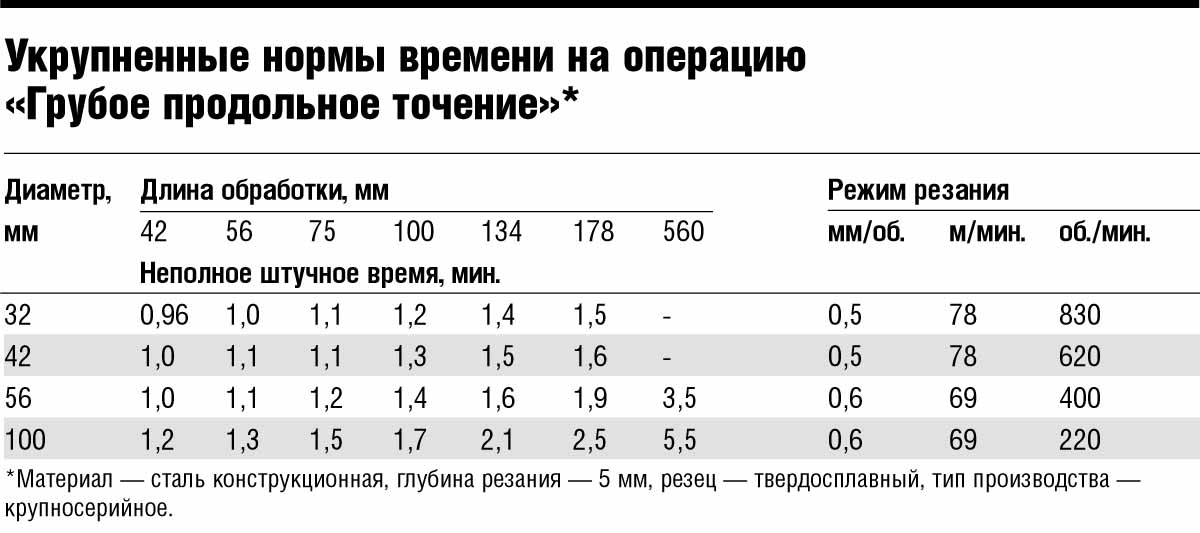

Нормативы (от лат. normatio — упорядочение) — установленные требования к чему-либо, а также представленные в виде таблиц, графиков, номограмм, формул взаимосвязи, с помощью которых определяются условия применимости норм и области их изменений (пример табличного представления нормативов времени см. в табл.).

Пример представления норматива численности работающих (Нч ) в виде формулы:

Нч = Tt : Fэф х kвн,

где: Tt — трудоемкость выполнения работ; Fэф — эффективный фонд времени работающих; kвн — коэффициент выполнения норм.

Норма (лат. norma) — установленная мера, количество, размер чего-либо; предельное количество расходуемых ресурсов для производства единицы продукции (например, максимальные затраты времени, материалов, энергии и т.д. на изготовление детали, рассчитанные с помощью формул, номограмм или таблиц).

Пример расчета нормы времени на основании таблицы:

Для обработки детали диаметром 42 мм и длиной 100 мм при соблюдении заданных режимов резания неполное штучное время (без учета подготовительно-заключительного времени и времени на перерывы и естественные надобности) составит примерно 1,2 минуты.

Показатель — количественная или качественная характеристика достижения запланированных целей, полученная в результате сравнения плановых и фактических значений целевых величин.

Примеры показателей:

количественные — себестоимость, рентабельность, трудоемкость; качественные — уровень удовлетворенности клиентов, качество выпускаемой продукции или оказываемых услуг и т.д.

Можно сказать, что показатель — это «ближайший родственник» нормы. Однако, для того чтобы какая-либо величина стала показателем, необходимо иметь ее плановое (нормируемое) и фактически полученное значение.

Широкое распространение получил термин «ключевой показатель результативности» (KPI — Key Performance Indicator). Практически это то же самое, что и традиционные показатели, но с оттенком большей значимости при измерении и оценке результативности деятельности предприятия по выбранным стратегическим направлениям. Величина KPI, как правило, используется в качестве базы для установления размера премии руководителям и специалистам.

Система оплаты труда — совокупность составных элементов (нормирование труда, тарифная система, премии, доплаты, надбавки), обеспечивающих взаимосвязь количества и качества труда с размерами его оплаты.

Тарифная система — совокупность нормативных материалов, с помощью которых устанавливается уровень заработной платы работников на предприятии в зависимости от сложности, условий труда и особенности отраслей.

Основные элементы тарифной системы — тарифные сетки, тарифные ставки, тарифно-квалификационные справочники.

(Сегодня эти ранее обязательные для всех отраслей нормативные материалы носят рекомендательный характер.)

Тарифная сетка — это шкала разрядов, каждому из которых присвоен свой тарифный коэффициент, показывающий, во сколько раз ставка любого разряда больше 1-го (равного 1,0).

Количество разрядов может быть любым и определяться коллективным договором.

Тарифная ставка — выраженный в денежной форме абсолютный размер оплаты труда в единицу времени. Величина тарифной ставки 1-го разряда определяется коллективным договором. Тарифная ставка является исходной величиной для установления уровня оплаты труда рабочих независимо от применяемых систем оплаты: повременная или сдельная (поштучная).

Тарифно-квалификационные справочники — нормативные документы, с помощью которых устанавливается разряд работы и рабочего. Для служащих — работников управленческого труда применяют штатно-окладную систему.

Судья в споре рабочих и предпринимателей

В период становления и активного развития промышленности (конец XIX — начало XX века) в процесс производства вовлекалось все большее количество людей и машин. Возрастал дефицит кадров, и, следовательно, увеличивалась стоимость рабочей силы. Затраты на создание и эксплуатацию качественных и высокопроизводительных машин также неуклонно возрастали. Чтобы получать устойчивые прибыли, управленцам нужно было отказываться от метода проб и ошибок. Вместо принятия решений на глазок требовался точный математический расчет и на его основе достоверный прогноз развития ситуации.

В 1886 г. на заседании американского общества инженеров-механиков (ASME), основанного в 1880 г., был представлен доклад Генри Тауна «Инженер как экономист», в котором он провозгласил идею, что прибыль зависит не столько от техники, сколько от способа ведения предприятия и обращения с рабочими, справедливой оплаты труда. В 1889 г. Г. Таун опубликовал разработанную им «систему участия рабочих в прибылях», которая, однако, не получила широкого применения.

В 1891 г. свою «Систему премирования при оплате труда» на заседании ASME презентовал Артур Хелси, который предложил выплачивать премию за экономию времени по сравнению с нормой в размере 1/3 от обычной дневной оплаты. Он критически относился к сдельной системе оплаты труда, которая заставляет рабочих скрывать свою истинную производительность.

В 1895 г. на заседании ASME прозвучал доклад инженера Фредерика Тейлора «Усовершенствованная система поштучной оплаты». Ее суть заключалась в том, что надо научиться устанавливать точную норму времени, необходимую для выполнения работы при максимальном напряжении сил. Тогда заводоуправлению не нужно будет заботиться о понижении расценок, которое всегда происходило, когда рабочий начинал зарабатывать больше при существующих расценках. Практика понижения расценок применялась и в СССР, и в современной России.

Ф. Тейлор предложил дифференциальную систему оплаты труда, которая, по сути дела, была системой штрафов за невыполнение нормы. Система предусматривала наличие двух тарифных ставок: повышенной, по которой труд рабочего оплачивался при выполнении и перевыполнении нормы, и пониженной, которая использовалась при расчетах с рабочими, не выполнившими нормы. Превышение нормы, которое можно было добиться при хорошей физической форме и сноровке, давало возможность хорошо заработать. Такую систему можно классифицировать как «сдельная (поштучная) оплата с премией».

Ученик и соратник Ф. Тейлора Генри Гант в отличие от учителя занимался исследованием не отдельной операции, а процесса производства в целом. Он анализировал узкие места на предприятии и пришел к выводу, что они возникают из-за плохой организации и планирования производственного процесса.

Не столь важно достижение максимальной производительности на отдельном рабочем месте, гораздо важнее обеспечивать высокую результативность всего производственного процесса. Рабочий должен выполнять «урок» — запланированный объем работ, что обеспечит непрерывность производственного процесса и минимизирует простои оборудования. Необходимо одновременно контролировать время выполнения рабочим задания и загрузку машин, чтобы обеспечить минимизацию себестоимости производимой продукции.

Г. Гант разработал более мягкую по сравнению с поштучной системой оплаты Ф. Тейлора повременно-премиальную систему, которая предусматривала выплату премий при выполнении «урока» в размере 30—40% от размера повременной оплаты труда. Гуманность системы обеспечила ей довольно широкое распространение.

На практике применялись и другие системы. Например, повременно-премиальная система Роуна, предполагавшая премию за каждый сэкономленный час в размере 1/10 от вознаграждения по норме. Или сдельно-премиальная система Эмерсона, предполагающая выплату премии в размере 20% при соблюдении нормальной продуктивности (100%), хотя небольшая премия начислялась и при меньшей производительности (начиная с 67% от нормы).

У каждого свой интерес

Все рассмотренные системы оплаты труда предполагают начисление заработной платы работнику в зависимости от времени, а размер премии зависит от соотношения фактической и нормативной выработки (нормы времени).

Одни системы теоретически больше отвечают интересам рабочих, другие — интересам предпринимателей. Но ни одна из них не может претендовать на роль «справедливой системы оплаты труда». Предприниматель стремится заставить работника максимально выложиться и предлагает ему за это премию, а работник стремится по возможности скрыть реальную производительность, запрашивая при этом справедливое, по его мнению, вознаграждение.

Можно сказать, что все известные системы оплаты труда, основанные на нормировании и оплате рабочего времени, выступают в роли судьи в споре за справедливое вознаграждение. К сожалению, социальный мир между рабочими и хозяевами на большинстве отечественных и зарубежных предприятиях пока не установлен. Необходимо искать иной подход для разрешения вечного спора о справедливой оплате труда.

Анализ фактов

Совершенствование систем оплаты шло по нескольким направлениям.

· Повышение точности нормирования — за счет разработки и внедрения более совершенных технологий, например нормирование трудовых операций по микроэлементам.

За рубежом первую систему микроэлементного нормирования разработали супруги Ф. и Л. Гилбрет (инженер и психолог).

В 1932 г. профессор Ленинградского инженерно-экономического института В. Иоффе разработал систему нормирования, базирующуюся на использовании двух основных микроэлементов («взять» и «переместить») и их модификаций («решительно взять», «приноровительно взять» и т.п.). Этот метод получил развитие в работах Ю. Лигского, Н. Севастьянова, Ф. Борхова, В. Камплеева и других.

В 50-е годы под руководством американского ученого Г. Мейнарда была разработана разновидность систем микроэлемнтов для разных отраслей производства: МТМ-1, МТМ-2, МТМ-3 и так далее, которые отличались количеством микроэлементов (от 11 до 21 микроэлемента) и продолжительностью их выполнения в зависимости от параметров обработки изделия.

В 60—70-х гг. под руководством австралийского ученого Хейде появилась модульная система нормативов трудовых движений, состоящая из 21 норматива, выраженного в модулях: 1 мод. = 0,129 сек., что соответствует средней продолжительности движения пальца.

В 1982 г. наш НИИ труда опубликовал базовую систему микроэлементных нормативов (БСМ) для предприятий массового и крупносерийного производства. Она включала 19 микроэлементов (10 выполняются руками, 7 — ногами, 2 — глазами) и кроме традиционных таблиц в качестве нормативов содержала формулы, что позволяло использовать ЭВМ.

К сожалению, с тех пор работы по совершенствованию нормирования труда в России были практически свернуты. Да и в других странах за последние годы не появилось принципиально новых подходов. В основном речь идет о модификации уже известных методов.

· Расширение спектра факторов, учитываемых при расчете премиальной части заработной платы. Речь идет о введении различных коэффициентов за качество выполненных работ, экономию материальных ресурсов, процент брака, выполнение плана, снижение себестоимости продукции, непроизводительные потери времени и т.п.

В конце 80-х в СССР насчитывалось около 60 систем премирования, в частности 7 — за качество продукции, 16 — за внедрение новой техники.

Изобилие премиальных коэффициентов привело к тому, что уже в середине 80-х годов на многих предприятиях доля тарифа в общей сумме выплат рабочему сравнялась с премией, то есть было неясно, то ли премия к тарифу, то ли тариф к премии.

· Переход на коллективные формы оплаты труда по конечному результату. Рабочий получал свою зарплату на основе коэффициента трудового участия (КТУ), определяемого начальником цеха либо мастером (бригадиром). Новизна заключалась в том, что нормировалась работа в целом, а не отдельного рабочего и оплачивался не труд, а его результаты.

Задание коллективу (цеху, бригаде) предлагалось формировать на основе нормативов чистой продукции, рассчитываемых на базе технически обоснованных норм и передовой технологии. Для расчета зарплаты коллектива необходимо было умножить нормативно чистый объем выпущенной продукции (результат) на норматив зарплаты на рубль нормативно чистой продукции.

Многочисленные факты из практики отечественных предприятий в 80—90-е годы свидетельствовали о неблагополучии системы нормирования и оплаты труда:

· процент перевыполнения норм нередко составлял 130—150%;

· существенно возросла доля работ сверхурочно в выходные, оплачиваемых по повышенному тарифу;

· все чаще возникали острые конфликты между рабочими, мастерами и нормировщиками относительно справедливости новых норм или «урезания» установленных ранее.

При действующих тарифах и нормах времени рабочий не мог заработать требуемую для нормальной жизни и самоуважения зарплату. Часто можно было услышать от рабочего примерно такую фразу: «Я свои 300 рэ в месяц из них по-любому выколочу!».

Так, токарь 6-го разряда на машиностроительном заводе, имея тарифную ставку около 1 руб. в час, при 8-часовом рабочем дне и 22 днях в месяц плюс 20% премии теоретически не мог получить зарплату больше чем:

1 руб./час. х 8 час./день х 22 дня х 1,2 = 210 руб.

Недостающие «рэ» он «добирал» «организацией» сверхурочных работ, работой «в тумбочку» (ранее изготовленные детали прятались и сдавались мастеру в субботу по двойному тарифу) и нахождением компромисса с нормировщиком. Об этой ситуации знали все, но тарифная система как «священная корова» оставалась неприкосновенной.

Сегодня многие предприятия по инерции пытаются приспособить советскую систему оплаты к новым условиям, корректируя тарифные ставки и нормы.

На предприятиях, возглавляемых управленцами, получившими образование в бизнес-школах, делаются попытки выстраивания мотивации руководящих работников на основе ключевых показателей результативности (KPI), а рабочих — современных тарифных систем оплаты труда с премиями за достижение определенных производственных показателей (выполнение нормы, снижение брака и т.п.).

Анализ практики нормирования и оплаты труда показывает, что использование коллективных форм оплаты труда, увеличение количества факторов, учитываемых при расчете премии, не решают проблемы установления справедливой оплаты. А в связи с возрастанием разрыва в оплате труда высших менеджеров, служащих и рабочих она только обостряется.

Выводы и предложения

1 С момента становления промышленного производства оплата привязывалась к выполнению нормированного задания или единицы отработанного времени. При этом никто точно не знал, сколько в действительности потребуется времени на выполнение работы. Посредством премий и штрафов предприниматели (руководители) пытались уменьшить нормативное время, а рабочие сопротивлялись этому. Несмотря на то что Ф. Тейлор поставил и решил задачу определения научно-обоснованных норм, разработал методики по их достижению, дифференциальную (штрафную) систему оплаты, гармония в отношениях рабочих и хозяев не наступила.

Обобщая сказанное, можно предположить, что неверно строить систему оплаты труда на основе его нормирования, то есть нормы не следует увязывать с размером заработной платы.

2 Разделение нормирования и оплаты труда предполагает отказ от традиционной тарифной системы как основы формирования зарплаты работника. Однако это не означает, что отпадает потребность в совершенствовании методов нормирования труда.

Оно необходимо для определения потребности в персонале, синхронизации операций, расчета временных параметров и показателей бизнес-процессов, исчисления производительности работников, анализа узких мест в производстве. Поэтому совершенствованием методов нормирования необходимо заниматься, учитывая влияние научно-технического прогресса.

3 Снижение времени для выполнения работ способствует снижению себестоимости продукции, так как затраты на материалы, основные средства, накладные расходы и персонал в значительной мере зависят от времени использования. При этом величина затрат на персонал не должна зависеть от времени выполнения операции. Сокращение временных затрат может быть обусловлено совершенствованием технологии обработки и оборудования вне зависимости от зарплаты работника.

4 Затраты на персонал в себестоимости продукции не должны складываться из произведения нормы времени на тариф или расценки на количество произведенной продукции.

Сначала на основании норм времени и видов работ определяется потребность в работниках. Затем формируется цена каждого работника. Суммируя цены по всем работникам предприятия, можно определить затраты на персонал. После этого эти затраты необходимо раскладывать на планируемый объем выпуска продукции. При этом важно, чтобы себестоимость продукции снижалась.

Покупая более дорогих, а следовательно, и более умелых и сноровистых работников, можно экономить на увеличении объема выпущенной продукции в единицу времени, а также за счет снижения удельных накладных расходов и амортизации оборудования, которые также являются функцией времени.

5 Размер заработной платы работника и условия ее выплаты могут быть предметом его переговоров с работодателем. При этом должны учитываться такие объективные и довольно легко проверяемые факты, как:

· квалификация работника;

· стоимость работника данной квалификации на рынке;

-

уровень заработной платы на соседних предприятиях или у потенциальных клиентов;

· доходы, необходимые человеку в данном регионе для достойной жизни;

· наличие социального пакета на предприятии и т.п.

6 Сегодня на большинстве отечественных предприятий нормирование труда и определение расценок осуществляются в бюро (отделах) нормирования труда и заработной платы.

Учитывая изложенное выше, необходимо четко разделить функции этих структурных единиц и не смешивать нормирование с оплатой труда. Эти службы должны сосредоточить внимание на методах и организации процесса нормирования, а вопросы оплаты труда работников (назначение их цены и премирование) целесообразно сосредоточить в службе, осуществляющей наем персонала на работу.

7 Отказ от использования норм времени в качестве базы для оплаты труда предполагает разработку и внедрение на предприятии эффективных систем организации, планирования и управления с использованием современных информационных и коммуникационных технологий, а также наличие высокопрофессиональных специалистов в области управления.

Задача организационно-управленческой системы предприятия и руководителей заключается в том, чтобы посредством рациональных организации труда и отдыха, планирования работ и численности занятых, а также создания атмосферы сотрудничества на основе достойной величины заработка обеспечить высокий уровень производительности рабочих и загрузки оборудования. В свою очередь, это будет способствовать снижению себестоимости продукции, росту прибыльности и удовлетворенности хозяев и работников.

При этом не следует увязывать ключевые показатели результативности (KPI) с размерами премий. Как только KPI привязываются к вознаграждению, то работники начинают их улучшать, что не всегда совпадает с интересами предприятия. Особенно пагубна привязка KPI к премиям в случае несбалансированности показателей. Известны многочисленные примеры, когда рост показателя объемов продаж или рентабельности без взаимоувязки с другими показателями (затраты на ремонт, инвестиции в основные средства и т.п.) способствовал разорению предприятия.

Но из этого не следует, что KPI не нужны. С их помощью можно объективно оценивать уровень достижения запланированных целей по наиболее значимым направлениям деятельности.

Справка

В конце XIX — начале XX века на многих предприятиях России и за рубежом применялась 17-разрядная сетка: первые 9 разрядов отдавались рабочим. Начиная с 10-го разряда речь шла о работах «исключительно умственного труда и нервного напряжения», для которых установление нормы времени очень затруднительно. Например, мастер имел 10-й разряд, начальник крупного основного цеха — 16-й, а главный бухгалтер —17-й разряд. Заместители директора и сам директор находились вне разрядной сетки.

Тарифный коэффициент 10-го разряда равнялся 4,2, 17-го — 8,0. То есть мастер стоил в час в 4,2 раза больше, чем рабочий 1-го разряда, а главный бухгалтер — в 8 раз.