В данной статье мы рассмотрим общие вопросы законодательного регулирования порядка составления унифицированной формы товарной накладной, а также на конкретном примере разберем ее заполнение.

Товарная накладная (форма № ТОРГ-12) является одним из основных документов, подтверждающих расходы одних и доходы других организаций-налогоплательщиков. Поэтому правильное заполнение указанной формы позволит избежать многих проблем с налоговиками.

В соответствии с п. 1 ст. 9 Закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете» все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Они служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации (п. 2 ст. 9 Закона № 129-ФЗ). Альбом унифицированных форм первичной учетной документации по учету торговых операций (общий) утвержден Постановлением Госкомстата России от 25.12.98 № 132. В указанный альбом включена в том числе унифицированная форма № ТОРГ-12 «Товарная накладная», которая является первичным учетным документом, предназначенным для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации.

Порядком применения унифицированных форм первичной учетной документации, утвержденным Постановлением Госкомстата РФ от 24.03.99 № 20, предусмотрено, что:

· в унифицированные формы первичной учетной документации (кроме форм по учету кассовых операций), утвержденные Госкомстатом России, организация при необходимости может вносить дополнительные реквизиты. При этом все реквизиты утвержденных Госкомстатом России унифицированных форм первичной учетной документации остаются без изменения (включая код, номер формы, наименование документа);

· удаление отдельных реквизитов из унифицированных форм не допускается;

· вносимые изменения должны быть оформлены соответствующим организационно-распорядительным документом организации;

· форматы бланков, указанных в альбомах унифицированных форм первичной учетной документации, являются рекомендуемыми и могут изменяться;

· при изготовлении бланочной продукции на основе унифицированных форм первичной учетной документации допускается вносить изменения в части расширения и сужения граф и строк с учетом значности показателей, включения дополнительных строк (включая свободные) и вкладных листов для удобства размещения и обработки необходимой информации.

Таким образом, для того чтобы товарную накладную можно было принять к учету, в ней должны содержаться как минимум все реквизиты, предусмотренные унифицированной формой №ТОРГ-12. Следовательно, оприходование товаров по товарной накладной, не содержащей необходимых реквизитов, является нарушением законодательства.

Порядок оформления товарной накладной

Товарная накладная применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. Она составляется в двух экземплярах. Первый экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания. Второй экземпляр передается сторонней организации и является основанием для оприходования этих ценностей.

Теперь рассмотрим на примере порядок заполнения товарной накладной.

ПРИМЕР

Торговая организация — ООО «Нарцисс-М» заключила договор от 10.01.2007 № Т/765 с ООО «Голландский тюльпан» на поставку партии цветов (тюльпанов) 1 марта 2007 г. Поставка предусматривает приобретение тюльпанов трех сортов:

— «Черный принц» (партия 10 000 шт. по цене 14 руб. за 1 шт. без учета НДС);

— «Юнона» (10 000 шт. по цене 17 руб. за 1 шт. без учета НДС);

— «Меркурий» (7000 шт. по 20 руб. за 1 шт. без учета НДС).

Обе организации являются плательщиками НДС. Общая цена договора составила 531 000 руб., включая НДС. При этом условиями договора предусмотрено, что ООО «Нарцисс-М» вывезет партию цветов со склада ООО «Голландский тюльпан», расположенного по адресу: г. Москва, ул. Цветочная, д. 13/7.

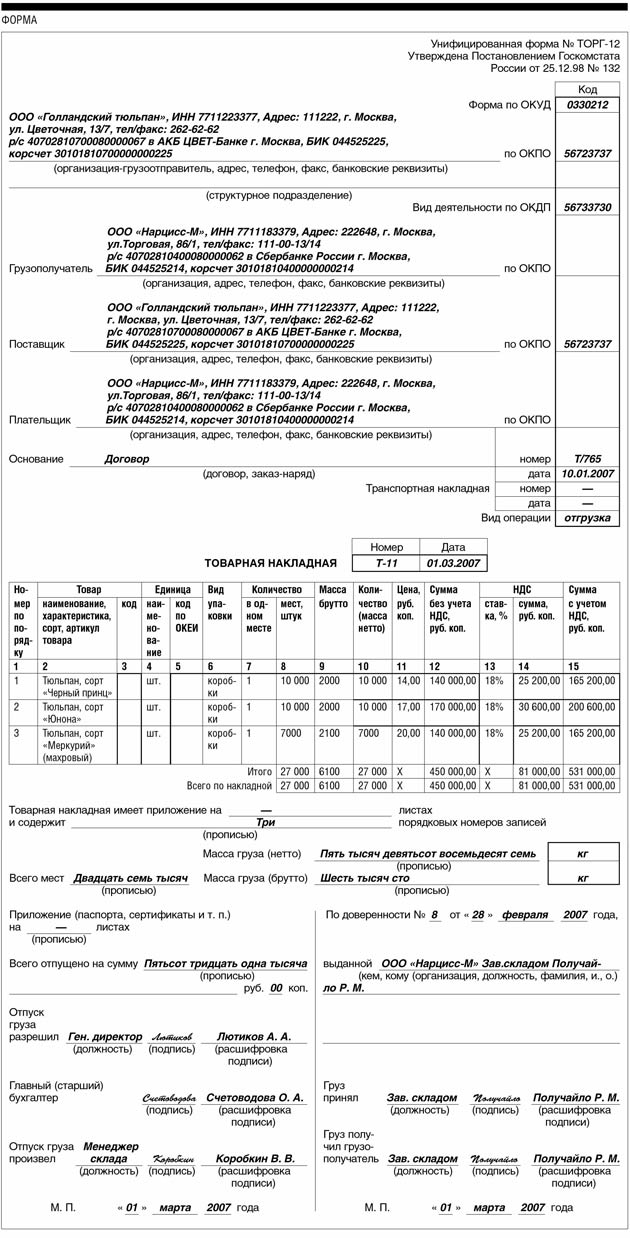

Начнем заполнение товарной накладной с так называемой шапки (см. форму).

Это прежде всего коды ОКПО и код вида деятельности по ОКДП. Какие в данном случае могут быть сложности?

Во-первых, то, что существующие нормативные документы, регулирующие данный вопрос (например, Указания по применению и заполнению форм первичной учетной документации по учету торговых операций, утвержденные Постановлением Госкомстата России от 25.12.98 № 132), не дают какого-либо четкого ответа на данный вопрос. Если с кодами ОКПО все более или менее понятно: они расположены напротив соответствующих строк данных организаций — грузоотправителя, грузополучателя, поставщика и плательщика, то с кодом вида деятельности по ОКДП вопрос не так однозначен.

Исходя из того что товарная накладная по форме № ТОРГ-12 при реализации товара должна быть составлена организацией-продавцом (поставщиком), а также на основании структуры иных унифицированных форм по учету торговых операций, код вида деятельности ОКДП должен указываться для организации, составляющей документ. Следовательно, и в форме товарной накладной № ТОРГ-12 код вида деятельности ОКДП должен быть указан для продавца товара.

И это логично, поскольку организация может осуществлять несколько различных видов деятельности. И организация-продавец может не знать, для какого вида деятельности из осуществляемых будет использоваться приобретаемый товар. То есть в любом случае по данной строке не может указываться код ОКДП покупателя или грузополучателя.

Но в унифицированной форме товарной накладной № ТОРГ-12 строка, в которой указывается код вида деятельности ОКДП, следует после строки, в которой указываются реквизиты организации-грузоотправителя, а не организации-поставщика. В связи с чем возникает вопрос: чей код ОКДП указывается в товарной накладной, если грузоотправитель и поставщик — разные лица? С нашей точки зрения, в данном случае разумнее указать код вида деятельности ОКДП поставщика, поскольку документ составляется поставщиком, реализующим товар.

Данная ситуация не касается нашего примера, так как в рассматриваемом случае ООО «Голландский тюльпан» является и грузоотправителем, и поставщиком.

Далее необходимо заполнить данные организации-грузоотправителя, организации-грузополучателя, организации-поставщика и организации-плательщика: адрес, телефон, факс, банковские реквизиты.

Очень часто на практике, как и в нашем примере, грузоотправитель и поставщик являются одним лицом (ООО «Голландский тюльпан»). Также обычно грузополучателем и плательщиком выступает одна организация (ООО «Нарцисс-М»).

В последнее время некоторые организации стали отражать в товарных накладных наряду с предусмотренными реквизитами ИНН организации, как и в нашей товарной накладной. Этот факт не противоречит требованиям законодательства, поскольку в случае необходимости, как отмечалось выше, организация может вводить дополнительные реквизиты в форму товарной накладной, утверждая такие изменения в учетной политике организации.

Следующим реквизитом является «Основание», а именно тот документ (договор или заказ-наряд), на основании которого происходит отгрузка товара грузоотправителем (или поставщиком) (ООО «Голландский тюльпан») грузополучателю (ООО «Нарцисс-М»). В предусмотренных графах необходимо проставить номер и дату соответствующего документа (в нашем случае — Договор от 10.01.2007 №Т/765), а также в случае транспортировки груза и реквизиты транспортной накладной. Если же какие-либо документы не предусмотрены условиями поставки, то в соответствующих графах необходимо проставить прочерки, как в нашем примере.

Теперь перейдем к номеру и дате самой товарной накладной.

По поводу присвоения номера: лучше всего предусмотреть и отразить в учетной политике или в порядке документооборота организации нумерацию товарных накладных с 1 января отчетного года.

Также, в случае если организация имеет широкую сеть филиалов, можно предусмотреть дополнительную кодировку номера филиала (например, № 124-02, где 124 — порядковый номер товарной накладной, а 02 — код филиала организации).

Такое доскональное отношение к нумерации и кодировке первичных документов поможет контролировать тот факт, что все документы обработаны и на их основе сделаны соответствующие записи по счетам бухгалтерского учета. А также позволит организации исключить возможность бесконтрольного вложения (изъятия) или исправления первичных документов.

Что касается даты составления товарной накладной, то здесь необходимо учитывать требования п. 4 ст. 9 Закона № 129-ФЗ, согласно которому первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным — непосредственно после ее окончания. Таким образом, товарная накладная должна быть оформлена в тот же день, когда товар должен быть отгружен покупателю.

Далее необходимо в предусмотренные графы внести наименование и характеристику товаров, единицу измерения, вид упаковки, массу, количество и стоимость.

В нашем случае товаром будут являться цветы (тюльпаны), закупаемые к 8 Марта торговой организацией — ООО «Нарцисс-М» у поставщика — ООО «Голландский тюльпан». При этом тюльпаны, как отмечалось выше, подразделяются на три сорта («Черный принц», «Юнона» и «Меркурий»), на каждый из которых установлена определенная цена. При этом тюльпаны первых двух сортов закупаются партиями по 10 000 штук, а последнего сорта «Меркурий» — 7000 штук. Все цветы упакованы в коробки и находятся в одном месте хранения, что также должно найти отражение в товарной накладной.

Поскольку наша товарная накладная не имеет приложений, то в соответствующей строке мы ставим прочерк. Для того чтобы в первичный документ не были внесены дополнительные несанкционированные записи, мы в следующей ниже строке прописью отражаем внесенное количество порядковых номеров записей (в нашем случае — три).

Далее заполняются строки, информация для которых в основном берется из итоговой строки по накладной. Например, масса груза (брутто) — 6100 кг, всего мест — 27 000 и пр.

Затем должностными лицами организации заполняется левая нижняя часть документа: проставляется прописью сумма отпущенного товара, должности тех, кто разрешил и произвел отпуск груза, инициалы и подписи ответственных лиц организации, а также дата отгрузки и печать организации.

При передаче партии товара грузополучателю ООО «Нарцисс-М» необходимо проследить правильность заполнения правой нижней части товарной накладной. Это прежде всего реквизиты доверенности, по которой сотруднику организации отгружаются тюльпаны, расшифровка его должности, инициалов и подпись, а также проставление даты получения товаров и печать организации-грузополучателя.

На этом заполнение товарной накладной закончено, и ее необходимо правильно и своевременно отразить в учете организации.

Контрагент оформил товарную накладную неправильно

В случае если организация является поставщиком (или одновременно поставщиком и грузоотправителем) и заполняет товарную накладную в соответствии с требованиями законодательства, то ей необходимо следить только за правильностью оформления организацией-грузополучателем своей части.

Организация-грузополучатель, получив от контрагента товарную накладную, не содержащую всех необходимых реквизитов, должна вернуть документ на дооформление. Ведь в соответствии с п. 5 ст. 9 Закона № 129-ФЗ исправления в первичные учетные документы (кроме кассовых и банковских) могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений.

В случае если товарная накладная не будет исправлена, налоговые органы, выявив при проверке данное нарушение, могут привлечь организацию к налоговой ответственности за грубое нарушение правил учета доходов и расходов на основании ст. 120 НК РФ и доначислить налог на прибыль. Также могут возникнуть проблемы и по НДС. Причем в случае фактического наличия, но неправильного оформления указанного документа у организации возникают такие же налоговые последствия, как и при отсутствии самого первичного документа. Данную позицию подтверждает, например, Письмо Управления МНС по г. Москве от 30.04.2004 № 26-12/31459.

Между тем, как показывает арбитражная практика, если в товарных накладных отсутствуют реквизиты, которые с учетом их значения не влияют на достоверность установления факта осуществления хозяйственной операции, это не может препятствовать признанию такой накладной доказательством списания и принятия на учет приобретенного товара в целях бухгалтерского и налогового учета, а также осуществления налогоплательщиком вычетов по НДС.

АРБИТРАЖНАЯ ПРАКТИКА

Постановление ФАС Восточно-Сибирского округа от 10.02.2006 № А19-14981/05-33-Ф02-6833/ 05-С1.

Суд признал документально подтвержденным факт принятия к учету приобретенных товаров организацией, несмотря на отсутствие в представленных товарных накладных отдельных реквизитов, таких как код ОКПО плательщика, номер и дата транспортной накладной, расшифровка подписи грузополучателя, указав на то, что отсутствие перечисленных реквизитов не свидетельствует об отсутствии факта осуществления хозяйственной операции.

Постановление ФАС Северо-Западного округа от 01.03.2006 № А13-5001/2005-05.

Арбитры пришли к выводу о том, что отсутствие в товарных накладных обязательных реквизитов в графах: «Отпуск произвел — должность, подпись, расшифровка подписи»; «По доверенности — номер, дата, кем и кому выдана»; «Груз принял — должность, подпись, расшифровка подписи» является малозначительным нарушением оформления и не опровергает факт передачи и оприходования товара, так как графы «Отпуск товара разрешил» и «Груз получил грузополучатель» надлежащим образом заполнены.

Таким образом, отсутствие в товарной накладной отдельных реквизитов, предусмотренных унифицированной формой, не является опровержением факта принятия организацией на учет товара, приобретенного у поставщика, и не может являться самостоятельным основанием для признания необоснованным применения соответствующих вычетов по НДС или признания расходов и доходов для целей бухгалтерского и налогового учета, если нарушения в оформлении носят малозначительный характер и при этом накладная отвечает общим требованиям к составлению и оформлению первичных документов, предусмотренным ст. 9 Закона № 129-ФЗ.

Еще одним спорным моментом является необходимость проставлять на товарной накладной печати организаций-контрагентов. Данная обязанность вытекает из того, что соответствующей формой ТОРГ-12 предусмотрен такой реквизит, как «М.П.». Но в указаниях по заполнению указанного документа ничего не сказано о необходимости проставления печати сторон правоотношений. Из этого упущения законодательства многие налогоплательщики делают вывод, что печать в этом случае не является обязательным реквизитом товарной накладной. Помимо этого, проставление печати не является необходимым реквизитом первичного документа, перечень которых приведен в п. 2 ст. 9 Закона № 129-ФЗ.

С этим мнением, естественно, не согласны налоговые органы, в связи с чем в случае отсутствия печати на товарной накладной организации придется отстаивать свою позицию в судебном порядке.

В данной статье мы постарались как можно подробнее рассмотреть порядок заполнения товарной накладной по форме ТОРГ-12. И пришли к выводу, что первичный учетный документ должен быть составлен качественно и своевременно в соответствии с требованиями законодательства. При этом в случае обнаружения каких-либо нарушений в накладной, поступившей от контрагента, не стоит отчаиваться, а прежде всего необходимо оценить ее соответствие общим требованиям к составлению и оформлению первичных документов, предусмотренным ст. 9 Закона № 129-ФЗ.