Что значит бытующий у нас в практике термин «учесть хозяйственную операцию»? Достаточно ли для этого «учесть первичные документы»? Вроде бы да, если не задаваться вопросом: какие документы необходимы для учета и всегда ли их последовательность одинакова? Но задав себе однажды такой вопрос, в будущем всегда продолжаешь опираться не на отдельные документы, а на их последовательности, называемые транзакциями.

Транзакция и документооборот

В стандартной российской практике обмен информацией между предприятиями и их функцио-нальными подразделениями осуществляется на основе первичных документов, в просторечии называемых «первичкой». На базе первичных документов традиционно осуществляется бухгалтерский учет, также существуют попытки организации на их основе и управленческого учета, что обычно приводит к отрицательным результатам.

При этом из поля зрения экономических и финансовых служб полностью выпал совершенно другой подход к организации учетных процессов, да и контроля бизнеса в целом — подход, основанный на транзакциях.

На Западе это является практически абсолютным, то есть однозначно понимается, что любая финансовая или учетная операция представляет собой транзакцию или является компонентой некоторой транзакции.

Транзакцию определяют как последовательность взаимосвязанных действий, цель которых — реализация полноты учета какой-либо функции предприятия, например продажи, покупки, перемещения. Простейшим примером транзакции является снятие денег со счета в банке (для простоты можно представить обычную сберкнижку Сбербанка).

Транзакция практически всегда рассматривается как строгая (линейная) последовательность шагов или действий, не допускающая ветвлений или возвратов с пропуском шагов. Она начинается с документа, запускающего (инициирующего) транзакцию, продолжается этапом планирования и далее последовательностью «учетных пар»: операция (действие)\'e4окумент, которых может быть очень большое, но обязательно ограниченное число.

Акцепт инициирующего документа означает начало (запуск) транзакции, также четко определяется последняя учетная пара, успешное завершение которой означает конец (завершение) транзакции.

Транзакция всегда должна выполняться полностью или быть полностью сторнирована, иначе она не может быть адекватно отражена в учете. Сторнирование транзакции допускается только в том случае, если в ее ходе еще не проведены операции, не допускающие сторнирования (например, выпущена расходная накладная). После проведения таковых вместо сторнирования таких операций проводится дополнительная (корректирующая) транзакция (например, возврат товара на склад на основании акта).

Таким образом, в современных системах управления учетной единицей вместо «первички» является принципиально иная сущность — транзакция.

Транзакции могут иметь вложенность, то есть внутри одной сложной транзакции могут выполняться более простые, элементарные, транзакции. Транзакция может включать как логистические, так и финансовые элементы, возможно наличие и чисто учетных, например плановых фрагментов.

Следует отметить, что все транзакции должны не только учитываться, но и планироваться, что требует, в свою очередь, разработки специальных учетных процедур.

В транзакционной системе планирование становится во много раз более важной функцией по сравнению с системами, в которых учет ведется на основе «первички». Например, в связи с особенностями налогового учета транзакция закупки должна начинаться с этапа планирования, в ходе которого определено использование покупаемого. Это поможет избежать серьезных проблем, вызывающих впоследствии претензии налоговых органов. Например, в арбитражной практике существует пример, когда здание, купленное для перепродажи, было поставлено на учет как основное средство (по инерции, так сказать), а не как товар, которым оно являлось по существу.

Участниками транзакции могут быть не только компании, имеющие единое управление, или, как у нас принято говорить, «участники холдинга», но и совершенно независимые компании: субподрядчики, транспортные организации, дистрибьюторы, агенты и пр. Они тем не менее часто должны быть включены в единую систему управления, подчиняться единой логике менеджмента и, следовательно, должныбыть включены в единую структуру учетных процедур, то есть в транзакционную структуру.

Постановление Пленума ВАС РФ от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» (см. предыдущий выпуск приложения «Экономика бизнеса» «ЭЖ» № 14) придало совершенно новое звучание понятию транзакции в отечественной юридической практике и, в частности, роли посредников в транзакционной цепочке.

Фактически положения данного документа устанавливают необходимость анализа транзакционных цепочек при анализе налоговых последствий сделок и деятельности предприятий в целом. Причиной появления требований к учету сделок и деятельности на основе транзакций является тот факт, что при использовании бухгалтерского учета на основании «первички» только отдельные элементы транзакции находят отражение в бухгалтерском учете и анализе финансово-хозяйственной деятельности. Однако первичные документы сами по себе целостной картины сделки, как правило, не дают, в частности не позволяя дать однозначную оценку ее налоговым последствиям.

Транзакции и ценообразование

Одним из важнейших применений транзакций является оценка затрат и ценообразование.

В условиях транзакционного учета существенно меняются подходы и к управлению себестоимостью. В частности, реализуются следующие принципы управления затратами:

· Более точное определение полной (операционной) себестоимости путем более четкой синхронизации производственного и логистического процесса с учетными процедурами и в результате ее возможное уменьшение.

· Уменьшение затрат за счет оптимизации потока продукции в логистическом цикле осуществления сделок и за счет улучшения обмена информацией между компанией, ее поставщиками и дистрибьюторами.

· Более точный подход к определению цен на продаваемую продукцию по клиентам или группам клиентов и более гибкие подходы к установлению скидок и предпочтений по группам клиентов или товаров.

В управлении важно не только, к примеру, сколько и каких товаров продано тому или иному покупателю. Больший интерес представляет оценка, во сколько обошлась компании каждая такая продажа.

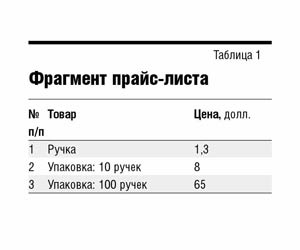

Рассмотрим пример, на котором можно очень ярко проиллюстрировать принципы транзакционного ценообразования. Наверное, многие встречали в западных магазинах и каталогах вариант ценообразования, приведенный в таблице 1.

Теперь ответьте на вопрос: почему так изменяется цена за 1 ручку, да и вообще почему таблица выглядит таким образом и в какой строке компания получает наибольшую маржинальную прибыль?

Если вы дали ответ: «Скидки от обьема», то он неверный. И очень неконструктивный, заметим. Дело в том, что за ним следует новый вопрос: а почему так различается цена и как установить правильные скидки? И вот на него ответить крайне затруднительно.

Действительно, исходя из таблицы можно предположить, что наценка на 1 ручку заметно превышает 150%, что вряд ли может быть обоснованно.

Правильный ответ: «Цена в таблице 1 сформирована в соответствии с принципами транз-акционного ценообразования. Основная идея данного подхода — рассмотреть операцию продажи как сделку и оценить отдельно себестоимость сделки и себестоимость хранения товара1. Соответственно: Цена = Себестоимость сделки + Себестоимость хранения товара. В таблице 2 приведен примерный расчет.

Выделенная часть таблицы содержит пример (вариант) расчета себестоимости товара по транзакционному принципу. В некоторых ситуациях нет необходимости учитывать стоимость упаковки товара, но мы включили и эту затратную позицию в пример. Из приведенного расчета видно, что наиболее прибыльной является позиция 2: «Упаковка 10 ручек», что при правильной организации ценообразования должно соответствовать наибольшему спросу на эту позицию.

Расчет себестоимости транзакции

Естественный вопрос, который возникает: а как рассчитать себестоимость транзакции?

Существуют по меньшей мере два подхода к решению этой проблемы: прямой расчет и косвенный. Сначала рассмотрим косвенный как наиболее простой и примененный в приведенном выше примере.

Для расчета косвенным методом достаточно знать два показателя: совокупные затраты на организацию транзакций и их количество. Количество, как легко понять, будет некоторой усредненной величиной, например среднее количество чеков, выбитых за месяц в торговом зале.

Соответственно:

Себестоимость одной транзакции = Совокупные затраты : Количество транзакций

Такой подход применим, если полученный результат существенно меньше стоимости одной «усредненной» продажи и при этом невелик в абсолютном выражении, то есть, например, стоимость транзакции менее доллара при «среднем чеке» в 150 долларов. Это требование выполняется в первом примере. При таком подходе нормативными величинами для учета стоимости транзакции будут:

· lоличество транзакций;

· средний чек;

· совокупные затраты.

При статистически достоверном изменении любой из этих величин себестоимость транзакции должна подлежать пересчету. Приведенный «косвенный подход» в общем-то близок подходу, заключающемуся в определении «розничной наценки» в процентном выражении через совокупные затраты и обьем продаж, но позволяет более точно выделить нормативные факторы и соответственно более адекватно вести ценообразование.

Легко видеть возможные ошибки в ценообразовании, которые могут произойти, если, скажем, обьем продаж не меняется, но существенно уменьшается средний чек или, наоборот, существенно увеличивается количество транзакций. Например, магазин торгует мелкими «детальками», стоимость штуки которых при оптовых закупках составляет 20 копеек. Но культура обслуживания и условия оформления продажи для клиентов, среди которых много предприятий, требуют упаковки каждого вида «деталек» в отдельный пакетик, выписки счета, накладной и даже иногда счета-фактуры. Плюс затраты времени продавца на поиск, отбор и пересчет. Стоимость транзакции в этом случае может достигать десятков рублей (для дальнейшего примера пусть будет 12 рублей).

Хорошо, если средняя стоимость чека составит хотя бы рублей 100. Но вполне теоретически возможна (и нередко наблюдается на практике!!!) ситуация, когда по «велению звезд» в какие-то недели, а то и месяцы покупатель валит валом и берет исключительно по 10—15 единиц самого дешевого товара, совокупная стоимость которого в запасах составляет 2—5 рублей.

При процентном подходе наценка составит пусть даже 100% — соответственно клиент заплатит не более 10 рублей. Транзакционный подход диктует другой расчет: 2—5 рублей (товар) + 12 (стоимость транзакции) = 14—17 рублей. То есть магазин работает с существенным убытком. При этом же процентный подход существенно завышает продажную цену дорогого товара. Пусть товар стоит 500 рублей. + 100% наценки = 1000 рублей. А при транзакционном подходе: 500 + 12 = 512 рублей2. (!!!). Кстати, именно эта диспропорция и может приводить к тому, что в этом магазине бешеным спросом пользуется именно дешевый товар, который разоряет владельцев, а за более дорогим все идут в магазин за углом.

Прямой расчет стоимости транзакции

Для компаний, занимающихся заказным производством, оказанием индивидуальных услуг и видами деятельности, близкими к проектным, целесообразен прямой счет стоимости транзакций. В целом он может дать очень важные результаты для понимания сущности организации деятельности таких бизнесов.

Рассмотрим компанию, которая производит промышленное оборудование под заказ, скажем, на основании набора типовых конфигураций.

После выявления потребности клиента в оборудовании необходимо произвести ряд действий для того, чтобы сформировать корректное коммерческое предложение. При этом вполне возможна ситуация, когда клиент отвергает предложение или просит что-то изменить в конфигурации или техническом решении и соответственно процесс подготовки предложения повторяется неоднократно, прежде чем закончится результативным контрактом. В таблице 3 приведен вариант расчета стоимости транзакции подготовки коммерческого предложения (контракта) с параметрами оценки стоимости, близкими к реальным для Москвы.

В первом столбце приведена последовательность операций в составе транзакции, во втором — должности исполнителей, в третьем — оценка трудозатрат, в четвертом — усредненная оценка заработной платы для данной должности.

Далее нам нужно оценить полные затраты на операцию. Для этого в примере использован метод оценки через «коэффициент накладных расходов», что не является единственно возможным вариантом, но, как показывает практика, является самым простым и эффективным.

Нужно заметить, что еще более точные методы, основанные, например, на функционально-стоимостном анализе, дают схожий результат при несравненно большей трудоемкости. При этом методе все накладные расходы по обеспечению деятельности офиса продаж суммируются и определяется коэффициент наценки к фонду заработной платы, позволяющий оценить полные затраты на труд, в частности, при расчете стоимости транзакций.

Далее в столбцах рассчитана стоимость нормо-дня и обьем затрат на операцию в составе транзакции. Просуммировав затраты, мы получаем в общем-то устрашающую цифру — затраты на подготовку коммерческого предложения в данной компании выливаются почти в 4 тысячи долларов. И это при довольно скромном коэффициенте накладных расходов и при условии, что контракт клиенту не пришлось пересчитывать.

Легко понять, что стоимость контракта при этом должна быть не менее чем в 10—20 раз больше, то есть эти затраты нецелесообразны при небольших заказах. Такой расчет позволяет понять, почему некоторые компании, отделы продаж которых «очень заняты», причем не только сами, но и вместе со всем офисом, вовлеченным в непрерывную «работу с клиентами», не только не приносят прибыли, но и разоряются.

Заключительные замечания

Транзакции давно стали основой для разработки программных продуктов для поддержки управления бизнесом. По сути дела, описание стандартной транзакции является готовой постановкой задачи для программиста.

Программные продукты для поддержки системы учета и планирования бизнеса, обычно называемые у нас ERP-системы, на Западе также часто называются «транзакционные системы» или «транзакционные машины», что подчеркивает характер учетных процедур, поддерживаемых данным типом программ.

В сущности, все ERP-продукты отличаются лишь количеством и качеством поддерживаемых ими с точки зрения учета транзакций. Причем особенностью ERP-систем является жесткость и ограниченность по количеству поддерживаемых ими транзакций. Немаловажной проблемой также является взаимосвязь логистических транзакций и связанных с ними финансово-учетных транзакций и крайняя трудность внесения изменений в финансовый учет сложных, например производственных, транзакций.

В Википедии приведены следующие требования к программной транзакции, так называемые ACID-свойства транзакций (Atomicity — неделимость, Consistency — согласованность, Isolation — изоляция, Durability — устойчивость):

· Транзакция неделима в том смысле, что представляет собой единое целое. Все ее компоненты либо имеют место, либо нет. Не бывает частичной транзакции. Если может быть выполнена лишь часть транзакции, она отклоняется.

· Транзакция является согласованной, потому что не нарушает бизнес-логику и отношения между элементами данных. Если хотя бы одна из транзакций нарушит целостность данных, то все остальные могут выдать неверные результаты.

· Транзакция всегда изолированна, поскольку ее результаты самодостаточны. Они не зависят от предыдущих или последующих транзакций — это свойство называется сериализуемостью и означает, что транзакции в последовательности независимы.

· Транзакция устойчива. После своего завершения она сохраняется в системе, которую ничто не может вернуть в исходное (до начала транзакции) состояние, т.е. происходит фиксация транзакции, означающая, что ее действие постоянно даже при сбое системы. При этом подразумевается некая форма хранения информации в постоянной памяти как часть транзакции.

Несмотря на то что данные требования относятся к программной транзакции, они, по существу, разработаны на основании финансовых транзакций и применимы по отношению к ним.

Существенным достоинством транзакционных систем была их возможность снизить стоимость транзакций внутри предприятия.

Интернет также помогает снизить стоимость транзакций, в том числе и внешних — клиентских, правда, как оказалось, совсем не так существенно, как ожидалось вначале. Выяснилось, что он сам порождает очень существенные расходы, связанные с кэшированием рисков на безопасность и на отказы в обслуживании. Но в современных условиях все большее значение приобретают межзаводские транзакции, и с ними ERP-системы уже плохо справляются. По мнению консалтингово-аналитической компании Gartner, им на смену в ближайшем будущем придут новые продукты, «ориентированные на сервисы» (service-oriented business application — SOBA). То есть, по сути дела, речь идет о поддержке «распределенных» между рядом компаний, но обьединенных общей целью транзакций.

1 Правильнее было бы говорить о «стоимости поддержания запаса», так как туда кроме стоимости хранения входит и стоимость операции закупки, которая также представляет собой сделку, и другие затраты, необходимые для создания и поддержания надлежащего запаса товаров в магазине.

2 Мы не учитываем здесь в расчете стоимость поддержания запаса, но для данного примера это несущественно.