В прошлом номере «ЭЖ» мы начали рассказывать о том, как построить простейшую модель бюджетирования, используя несложные и доступные инструменты, на примере нескольких бюджетов. Продолжаем тему и расскажем о формировании бюджетов общехозяйственных и коммерческих расходов, о расчете точек безубыточности, а также о том, как проверить модель на гибкость.

В первой части кейса мы остановились на расчете производственной себестоимости продукции. Если мы выполняем работы или оказываем услуги, на этом же этапе можно разработать бюджет прямой переменной себестоимости работ, услуг. Таким образом, в данный бюджет попадают все затраты, которые мы напрямую (без распределения) можем отнести к конкретному виду продукции, виду работ или услуг. Такие затраты чаще всего одновременно носят и характер переменных, то есть зависят от объема деятельности: больше продукции (работ, услуг) — больше сумма переменных затрат, в отличие от постоянных затрат, которые от объема производства не зависят (зарплата административно-управленческого персонала, аренда и т.п.).

Рассчитываем производственную себестоимость продукции

Итак, расчет производственной (цеховой) себестоимости позволяет нам свести воедино все статьи затрат, связанные с основным производственным процессом. Так как мы занимаемся планированием и бюджетированием для целей принятия обоснованных управленческих решений, лучше использовать методологию директ-костинга и не распределять те виды затрат, которые трудно отнести напрямую (табл. 1).

Расчет производственной (цеховой) себестоимости продукции (таблица 1)

|

Показатели |

Продукт А |

Продукт Б |

ВСЕГО на РП |

ВСЕГО на ВП |

||||

|

|

На единицу |

На РП |

На ВП |

На единицу |

На РП |

На ВП |

|

|

|

Материал 1 |

600 |

720 000 |

917 900 |

450 |

450 000 |

585 750 |

|

|

|

Материал 2 |

18,0 |

21600,0 |

27 537 |

9,0 |

9000,0 |

11 715 |

|

|

|

Заработная плата |

400 |

480 000 |

611 933 |

200 |

200 000 |

260 333 |

|

|

|

Отчисления на социальные нужды |

120 |

144 000 |

183 580 |

60 |

60 000 |

78 100 |

|

|

|

Итого: |

1138 |

1 365 600 |

1 740 950 |

719 |

719 000 |

935 898 |

2 084 600 |

2 676 848 |

|

Общепроизводственные расходы |

||||||||

|

Вспомогательные материалы |

|

|

|

|

|

|

|

30 000 |

|

ФОТ |

|

|

|

|

|

|

|

100 000 |

|

Отчисления на социальные нужды |

|

|

|

|

|

|

|

30 000 |

|

Энергия |

|

|

|

|

|

|

|

30 000 |

|

Ремонт и техобслуживание |

|

|

|

|

|

|

|

10 000 |

|

Амортизация |

|

|

|

|

|

|

|

20 000 |

|

Аренда |

|

|

|

|

|

|

|

30 000 |

|

Итого: |

|

|

|

|

|

|

|

250 000 |

|

Производственная себестоимость ВП |

|

|

|

|

|

|

|

2 926 848 |

|

Производственная себестоимость РП |

|

|

|

|

|

|

2 334 600 |

|

Здесь мы можем использовать многоступенчатый расчет маржинальной прибыли и посмотреть, как виды продукции покрывают свои прямые переменные затраты. В табл. 1 приняты сокращения — РП (реализуемая продукция, то есть продажи), ВП (валовый выпуск продукции, то есть с учетом запасов).

Составляем бюджет общехозяйственных расходов

У любого предприятия, индивидуального предпринимателя могут быть расходы, не связанные напрямую с производственной деятельностью. Например, оплата труда неосновного производственного персонала, налоги, аренда, услуги сторонних организаций и т.п. Пример бюджета общехозяйственных расходов представлен в табл. 2. Как и в первой части кейса, мы для упрощения опускаем налоги, так как многое зависит от специфики налогообложения субъекта хозяйственной деятельности (малое или среднее предприятие, ИП, самозанятый). Здесь при разработке модели можно ввести свои данные.

Бюджет общехозяйственных расходов (таблица 2)

|

Показатели |

Сумма, руб. |

|

Амортизация |

40 000 |

|

ФОТ |

100 000 |

|

Отчисления на социальные нужды |

30 000 |

|

Представительские расходы |

10 000 |

|

Энергозатраты и отопление |

0 |

|

Услуги сторонних организаций |

10 000 |

|

Налоги в составе себестоимости |

0 |

|

Аренда |

0 |

|

Прочее |

6000 |

|

Итого: |

196 000 |

При планировании подобного бюджета можно исходить из статистики прошлых периодов, закладывать процент инфляции, процент роста на тарифы и т.д.

Составляем бюджет коммерческих расходов

Коммерческие расходы связаны с продвижением продаж, транспортировкой, упаковкой, маркетинговыми мероприятиями (реклама, печать и рассылка рекламных материалов, продвижение в соцсетях и СМИ и т.д.). Целесообразно коммерческие расходы также делить на переменные (в то же время они чаще всего носят характер прямых) и постоянные.

Приведем пример бюджета коммерческих расходов в табл. 3. Так как мы придерживаемся подсистемы учета директ-костинг в нашей бюджетной модели, то здесь не распределяем постоянные коммерческие расходы, а в следующем бюджете вычитаем их из суммарной маржинальной прибыли второго уровня.

Бюджет коммерческих расходов (таблица 3)

|

Показатели |

Продукт А |

Продукт Б |

|||

|

|

на единицу |

на РП |

на единицу |

на РП |

|

|

Транспорт |

40 |

48 000 |

40 |

40 000 |

|

|

Упаковка |

20 |

24 000 |

15 |

15 000 |

|

|

Комиссионные |

0 |

0 |

0 |

0 |

|

|

Сумма переменных коммерческих расходов |

60 |

72 000 |

55 |

55 000 |

127 000 |

|

Реклама и стимулирование сбыта |

|

|

|

|

20 000 |

|

ФОТ маркетинга и сбыта |

|

|

|

|

15 000 |

|

Отчисления на социальные нужды |

|

|

|

|

4500 |

|

Услуги сторонних организаций |

|

|

|

|

5000 |

|

Сумма постоянных коммерческих расходов |

|

|

|

|

44 500 |

|

Итого: |

|

|

|

|

171 500 |

Составляем бюджет прибыли (убытков) до уплаты налогов

Теперь все готово, чтобы составить бюджет прибыли (убытков) от основной деятельности до уплаты налогов (табл. 4). Так как мы предполагаем в нашем кейсе, что других видов деятельности (финансовой и инвестиционной), приносящих доход, нет, то этого бюджета будет достаточно, чтобы понять, насколько успешен будет наш бизнес.

Бюджет прибыли и убытков от основной деятельности (таблица 4)

|

Показатели |

Продукт А |

Продукт Б |

Сумма, руб. |

|

Выручка |

1 920 000 |

1 300 000 |

3 220 000 |

|

Прямая производ. себестоимость РП |

1 365 600 |

719 000 |

2 084 600 |

|

Маржинальная прибыль I |

554 400 |

581 000 |

1 135 400 |

|

Переменные коммерческие расходы |

72 000 |

55 000 |

127 000 |

|

Маржинальная прибыль II |

482 400 |

526 000 |

1 008 400 |

|

Постоянные общепроизводственные расходы |

|

|

250 000 |

|

Общехозяйственные расходы |

|

|

196 000 |

|

Управленческие и коммерческие расходы |

|

|

44 500 |

|

Итого: условно постоянные расходы |

|

|

490 500 |

|

Прибыль от продаж |

|

|

517 900 |

Как уже говорилось в первой части кейса, гибкость модели подразумевает наличие всех необходимых ссылок и связок между таблицами Excel, чтобы в ячейки вставлялись автоматически те показатели, которые были рассчитаны в предыдущих бюджетах. Там, где показатели должны рассчитываться, вставляются формулы. Гибкость модели позволяет при однократном вводе исходных данных (цены, объем продаж) автоматически пересчитывать все бюджеты вплоть до бюджета прибыли (убытков). Также гибкость бюджетов означает, что можно рассчитывать различные сценарии, так как мы выделили переменную и постоянную части затрат. Так как для принятия обоснованных управленческих решений нам необходимо знать, как наши виды продукции покрывают затраты, мы применяем инструмент многоступенчатого директ-костинга. В нашем примере расчет маржинальной прибыли двухступенчатый, он показывает, как постепенно из «краника поступлений» от продаж выручка покрывает сначала прямые и переменные производственные затраты, потом переменные коммерческие, затем условно-постоянные. Особенно полезен такой многоступенчатый расчет при большом ассортименте. Тогда при ограниченных производственных мощностях мы можем оптимизировать производственную программу, расставив приоритеты по выпуску продукции (выполнению работ, оказанию услуг) — просто проранжировав по уровню маржинальной прибыли весь ассортимент. И при наличии узких мест будем отказываться от наименее маржинальной продукции.

Наш пример — упрощенный, здесь только два вида продукции, они оба с положительной маржинальной прибылью второго уровня. После вычета условно-постоянных расходов в нашем примере прибыль до уплаты налогов составила почти 518 тыс. руб.

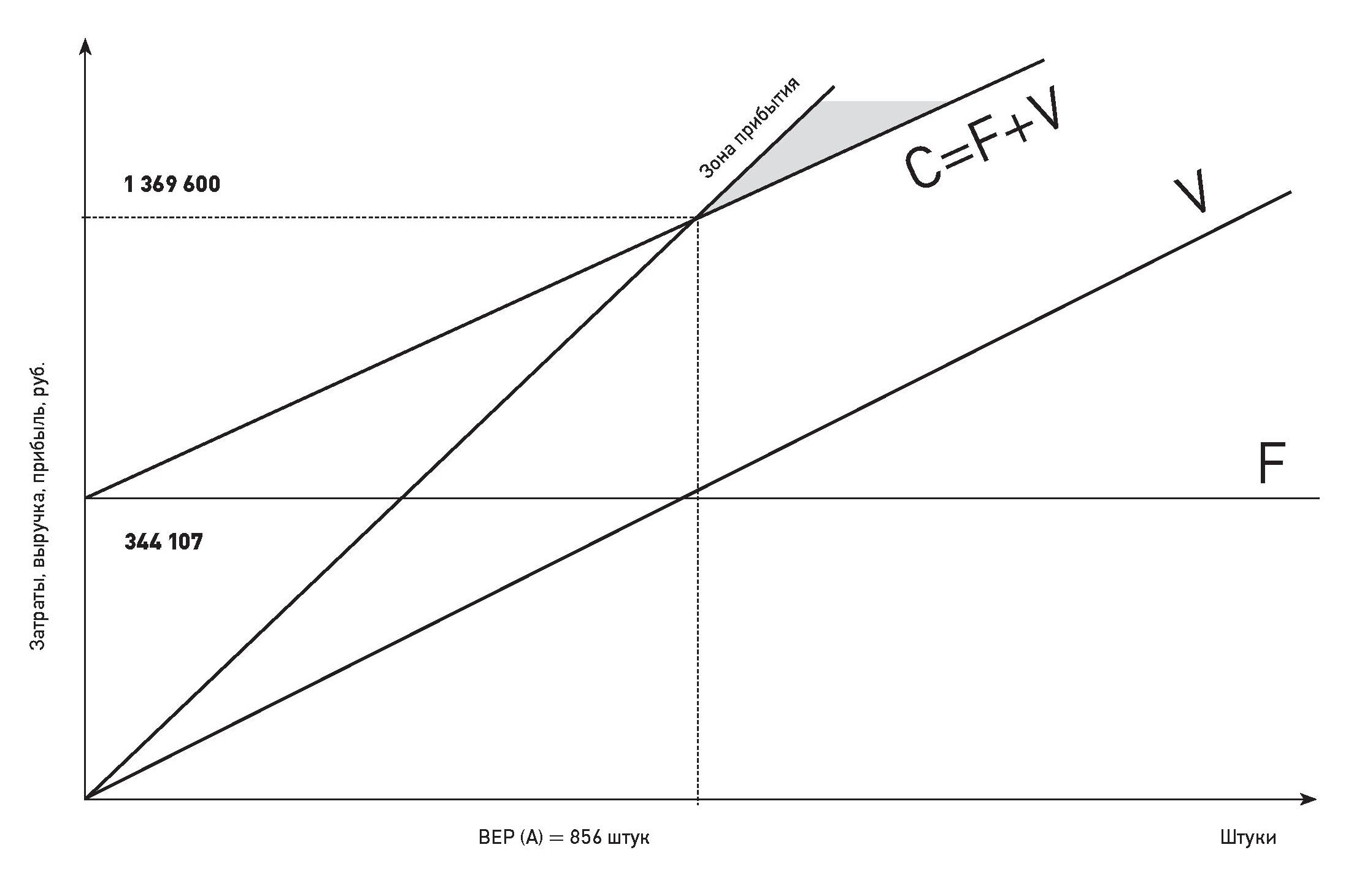

Расчет точек безубыточности

Любой бизнес-план, проект, анализ нового направления в бизнесе начинается с простого инструмента — расчета точек безубыточности (англ. break even point, BEP). Это «точка», то количество продукции в штуках, в которой у бизнеса все затраты покрываются, но прибыль еще не достигнута. Точку безубыточности можно затем рассчитать и в денежных единицах.

Расчет BEP по формуле можно встроить в бюджетную модель и осуществить его на базе таблиц Excel. Кроме того, можно построить график точки безубыточности. В нашем примере у нас два вида продукции, следовательно, для каждого вида продукции необходимо определить точку безубыточности. Для этого нам необходимо распределить условно-постоянные затраты на вид продукции. Известные классические базы распределения постоянных и косвенных затрат — зарплата основных производственных рабочих, трудоемкость и материалоемкость. Так как у нас продукция сильно отличается по трудоемкости, то мы выберем базу распределения трудоемкости. Таким образом, мы берем из табл. 4 сумму условно-постоянных затрат 490 500 и распределяем ее пропорционально трудоемкости продукции А и Б. Из табл. 6 первой части кейса берем значение общей трудоемкости на валовый выпуск 4361 часов.

Тогда ставка распределения (сколько рублей условно-постоянных затрат приходится на единицу трудоемкости получаем): 490 500 / 4361 = 112 руб.

Эту ставку надо соответственно умножить на трудоемкость изготовления продукции А (3060 часов) и продукции Б (1302 часа). Эти показатели также были нами рассчитаны в первой части кейса в табл. 6.

Условно-постоянные затраты на продукцию А составят в итоге 344 107 руб., а на продукцию Б — 146 393 руб. Можем проверить и просуммировать, в итоге получим 490 500 руб.

Само уравнение точки безубыточности получается из формулы:

Выручка – (Постоянные + Переменные затраты) = Прибыль = 0

Обозначим как Q объем продаж, р — цена единицы продукции, v — переменные затраты на штуку, F — постоянные затраты. Нетрудно вывести из формулы уравнение безубыточности, где BEP — количество в штуках:

BEP = F / (p – v)

В скобках знаменателя, по сути, маржинальная прибыль единицы продукции. Переменные затраты на единицу состоят из суммы прямой производственной себестоимости и переменных коммерческих расходов.

Для продукции А и Б посчитаем переменные удельные затраты v на основе таблиц первой части кейса и табл. 3 (коммерческие затраты):

v = 1138 + 60 = 1198 руб. для продукции А;

v = 719 + 55 = 774 руб. для продукции Б.

Рассчитываем точки безубыточности:

По продукции А: BEP (A) = 344 107 / (1600 – 1198) = 856 шт.

По продукции Б: BEP (Б) = 146 393 / (1300 – 774) = 278 шт.

Таким образом, для покрытия всех затрат наша производственная программа должна минимально включать выпуск 856 шт. продукции А и 278 шт. продукции Б.

Точки безубыточности наглядно можно продемонстрировать на графиках. Сначала откладывается вертикальная прямая постоянных затрат, затем линейная прямая переменных (из нулевой точки), общая кривая затрат выходит из точки пересечения постоянных затрат с вертикальной осью и параллельна графику переменных затрат. Затем из нулевой точки откладывается линейная функция выручки. На пересечении линий выручки и общих затрат мы и получаем точку безубыточности. Пример графика точки безубыточности продукции А представлен на рисунке, где V — переменные суммарные затраты,

F — постоянные затраты, С — общие затраты (C = F + V). Графики в Excel можно построить, используя возможности диаграмм.

График точки безубыточности продукции А (рисунок)

Проверка модели на гибкость

Как и любой программный продукт, нашу модель можно проверить на гибкость: для этого просто необходимо ввести в табл. 1 первой части кейса нулевые показатели продаж. Если вы правильно создали и связали таблицы, то у вас будет убыток в табл. 4 ровно на сумму условно-постоянных затрат, в нашем примере это 490 500 руб.

Чтобы проверить правильность расчета точек безубыточности, необходимо ввести в первый бюджет (бюджет продаж — первая часть кейса) рассчитанные значения продукции А и Б: 856 и 278 шт. Небольшое число, отличное от нулевого, возможно, так как в модели необходимо все ячейки определить с округлением (нельзя произвести 1,8 шт. продукции и т.д.). В итоге если модель правильная и точки безубыточности просчитаны корректно, в итоговом показателе прибыли (убытка) мы получим число, близкое к нулю.

***

Как у любой модели, у бюджетной также есть целый ряд недостатков, так как любая модель — это упрощенная картина реального мира. Но эти недостатки нивелируются во многом за счет ее простоты и наглядности.

Бюджетирование возможно осуществить простыми и доступными средствами. Как это сделать — мы показали на примере. Расширить его, например, дополнив бюджетом движения денежных средств, прогнозным балансом, вполне возможно также с помощью Excel. В итоге даже микробизнес может обосновывать управленческие решения и бизнес-планы, используя этот инструмент.