Планирование и бюджетирование являются важными условиями успешной работы не только для крупных и средних предприятий, но и для малых. Им также необходимо уметь строить простейшую модель бюджетирования, используя несложные и доступные инструменты. О том, как это сделать, расскажем подробнее.

Технология бюджетирования достаточно хорошо отработана, существует множество программных продуктов, модулей мощных и далеко не дешевых ERP-систем. Они реализуют сложные алгоритмы, учитывающие отраслевую специфику предприятия, модели управления запасами и т.п. Для малого бизнеса такие сложные и дорогие инструменты избыточны и нерентабельны. Но обойтись без планирования и бюджетирования невозможно — это основа любого проекта и бизнес-плана. Никто не хочет вкладываться в заведомо убыточное дело, а правильно выстроенная модель бюджетирования как раз помогает спрогнозировать различные сценарии и варианты, позволяет проанализировать значения важнейших показателей финансово-хозяйственной деятельности и учесть возможные риски.

Для малого бизнеса на основе знания общей структуры и логики бюджетной модели можно спроектировать набор таблиц средствами Excel, связать их между собой через ключевые сквозные показатели. Тогда при изменении входных параметров в модели все показатели в системе бюджетов будут автоматически пересчитываться.

Рассмотрим поэтапно, как можно реализовать бюджетирование с расчетом основных показателей деятельности. Для упрощения приведем расчеты до такого результирующего показателя, как прибыль (убыток) до уплаты налогов.

Начинаем с общей структуры бюджетов

Структура (набор форм бюджетов) всегда определяется спецификой деятельности предприятия. Для крупного промышленного предприятия структура будет наиболее сложной и объемной. Но общая логика бюджетирования одинакова для всех.

Составлять бюджеты необходимо с «узкого места». Таковым для любого коммерческого предприятия, вне зависимости от размера, является спрос на его продукцию, работы, услуги. И логично, что начальным бюджетом будет бюджет продаж. Конечно, в его основе должен быть адекватный анализ и прогноз спроса со стороны потенциальных клиентов.

Бывает ситуация, хотя весьма редко, когда продукция дефицитная и прорывная, тогда в условиях стратегии «снятия сливок» можно себе позволить думать, что вся продукция без исключения будет продана. Здесь можно исходить из той редкой ситуации, когда «узким местом» является не спрос, а производственные мощности, трудовые ресурсы, в этом случае бюджетировать можно от производственной мощности.

Кроме того, логично, что помимо спроса производственные мощности выступают в любом случае следующим ограничивающим фактором, что, собственно, и учитывается в общей модели бюджетирования. Любой руководитель малого бизнеса, ИП, самозанятый четко представляет себе ограниченность своих ресурсов (финансовых, трудовых, временных, производственных).

Описываем исходную ситуацию по бизнесу

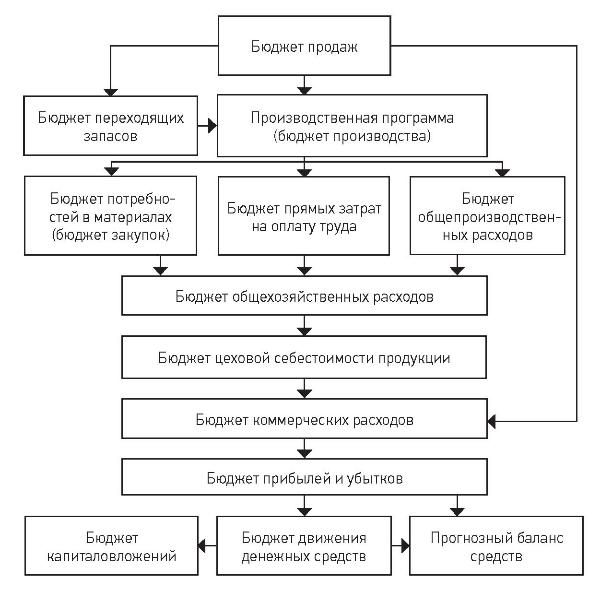

Возьмем для примера производственную сферу. «Классический» набор бюджетов и последовательность их составления представлена на рисунке.

Структура системы бюджетов на предприятии (рисунок)

Теперь приведем пример составления бюджетов до уровня бюджета прибылей и убытков. Сознательно упрощаем перечень номенклатуры готовых изделий и материалов.

Предположим, что у нас есть небольшой производственный бизнес, продукция которого подразумевает два варианта, А и Б. При ее изготовлении используются два материала, условно назовем их материал 1 и материал 2 и для упрощения будем измерять их в кг.

Нам необходимо составить формы и рассчитать операционные бюджеты, включая бюджет прибыли и убытков от основной производственно-коммерческой деятельности, и рассчитать их для предприятия на следующий период (1 месяц = 30 дней) с учетом внешних факторов и без учета внешних факторов. Под внешними факторами мы можем предусмотреть риски для нашего бизнеса, например можно учесть в следующем периоде рост расходов, связанных с коммунальными платежами, с ценами на сырье (вспомогательное и основное), «заложить» процент инфляции на вспомогательные материалы и сторонние услуги. В модель можно ввести расчет точек безубыточности — при составлении бизнес-плана это даже обязательно.

Налоги не учитываем в нашем примере, но рассчитываем бюджеты с учетом социальных отчислений с фонда оплаты труда.

Начинаем бюджетирование с «узкого места»

Предполагается, что, прежде чем начинать какой-то коммерческий проект, инвестировать средства, проводится анализ рынка: что производим, для кого и по каким ценам, как и через какие каналы будем продвигать нашу продукцию (работы, услуги), где будем организовывать наше производство. Это пресловутые четыре «р» маркетинга: product, price, promotion, place.

Опускаем эту часть в нашем примере и делаем предположение об объеме спроса. Составляем бюджет продаж в таблицах Excel (табл. 1). Сразу надо в ячейках предусмотреть расчетные формулы, в последующих таблицах — ссылаться на ячейки предыдущей. Это позволит при «прогоне» модели задавать, например, другой объем продаж и смотреть, как изменяется результат деятельности (получаем мы прибыль или убыток). Предположим, что спрос на продукт А составит 1200 штук, а на продукт Б — 1000 штук. Цены мы планируем по А 1600 руб. за штуку, и по Б — 1300 руб. за штуку.

Бюджет продаж (таблица 1)

|

Наименование продукта |

Количество, шт. |

Цена, руб./шт. |

Выручка, руб. |

|

Продукт А |

1200 |

1600 |

1 920 000 |

|

Продукт Б |

1000 |

1300 |

1 300 000 |

|

Итого: |

|

|

3 220 000 |

Планируем объем производства

Если у нас уже был цикл производства, то, скорее всего, с прошлого периода остались запасы готовой продукции и, возможно, незавершенного производства. Мы их заносим в бюджет переходящих запасов. Здесь возможно составить два подбюджета — отдельно по готовой продукции (табл. 2) и по незавершенному производству (табл. 3). Есть много формул и моделей, связанных с расчетом запасов, которые зависят от количества учитываемых параметров, характера спроса. Возьмем самые простейшие формулы и занесем их в ячейки с рассчитываемыми параметрами (показателями). Так, мы должны знать, сколько готовой продукции на конец периода мы должны иметь на складе. Предприниматели, хорошо представляющие специфику своего бизнеса, обычно знают среднее нормативное время хранения готовой продукции на складе, и если уже есть опыт прошлых периодов, можно воспользоваться анализом статистики оборачиваемости запасов.

Бюджет переходящих запасов готовой продукции (таблица 2)

|

Показатели |

Продукт А |

Продукт Б |

|

Плановый объем продаж (бюджет 1), шт. |

1200 |

1000 |

|

Запасы готовой продукции на начало периода, шт. |

25 |

100 |

|

Норма хранения запасов, дней |

8 |

12 |

|

Запасы готовой продукции на конец периода, шт. |

320 |

400 |

|

Товарная продукция, шт. |

1495 |

1300 |

Бюджет переходящих запасов по незавершенному производству (таблица 3)

|

Показатели |

Продукт А |

Продукт Б |

|

Товарная продукция, шт. |

1495 |

1300 |

|

Длительность производственного цикла, дней |

2 |

1 |

|

Коэффициент нарастания затрат, % |

50% |

50% |

|

Запасы НЗП на конец периода, шт. |

50 |

22 |

|

Запасы НЗП на начало периода, шт. |

15 |

20 |

|

Валовая продукция, шт. |

1530 |

1302 |

.png)

-

GPei — готовая продукция на конец периода (необходимый запас), штук;

-

Qi — плановый объем продаж, штук;

-

Ni — среднее нормативное время хранения готовой продукции на складе в днях;

-

i — вид продукции;

-

T — длительность периода, 30 дней.

.png)

где:

-

ТPpi — объем необходимого производства товарной продукции (то есть полностью готовой для продажи продукции), штук;

-

GPai — готовая продукция на начало периода (на складе), штук.

В табл. 3 в ячейке «товарная продукция» делаем ссылки на ячейки с расчетом в табл. 2, чтобы таблицы были связаны. При расчетах валовой продукции, которая должна учесть также и незавершенное производство (табл. 3), можно использовать следующие формулы:

.png)

где:

-

HРei — количество незавершенного производства на конец периода (запас), штук.

-

ti — длительность производственного цикла в днях.

-

ki — коэффициент готовности незавершенного производства (обычно принимают равным 50%).

.png)

где:

-

BPpi — валовая продукция (учитывает все изменения запасов, и это то количество, которое надо произвести с учетом запасов на конец периода), штук;

-

HРai — незавершенное производство на начало периода, штук.

В результате в итоговой строке табл. 3 мы получаем такой показатель, как валовый выпуск продукции, то есть то количество в штуках, которые мы должны произвести с учетом запасов готовой продукции, незавершенного производства на начало и конец периода. Бывают производства, где запасов нет. Также запасов нет, если бизнес связан с оказанием услуг. Тогда бюджетная модель не включает данные виды бюджетов и будет выглядеть существенно проще.

Планируем закупку материалов и комплектующих

Следующим важным шагом будет планирование потребности в материалах. На этом же этапе при необходимости можно запланировать покупку сторонних услуг, связанных с основным производственным процессом.

Необходимо иметь нормативную базу, при ее отсутствии (новый вид продукции) разрабатывается система норм и нормативов потребления материалов на единицу продукции и на выпуск, которые лежат в основе различных спецификаций, рецептур и т.п. Закладываются допустимые пределы на брак и отходы производства. Бюджет по материалам состоит из двух подбюджетов: бюджета потребности в материалах (табл. 4) и бюджета закупки материалов (табл. 5). Предположим, что нормы расхода материала 1 на продукцию А — 1 кг, на продукцию Б — 0,8 кг. Нормы расхода материала 2 на продукцию А — 0,2 кг, а на продукцию Б — 0,1 кг. Занесем эти данные в табл. 4 и рассчитаем потребность в материалах в натуральном и стоимостном выражении в разрезе видов продукции на весь валовый выпуск, пока без учета запасов. Ячейка с расчетом должна быть связана с предыдущей таблицей, так как в формуле используем рассчитанный ранее показатель валового выпуска продукции А и Б. Приступаем к бюджету закупки материалов (табл. 5), здесь мы обязательно учитываем необходимую потребность в запасах материалов на конец периода и учитываем запасы на начало планового периода. Итоговые показатели — потребность в закупках в натуральном и стоимостном выражении с учетом запасов материалов.

Бюджет расхода основных материалов (таблица 4)

|

Показатели |

Материалы |

||

|

|

Материал 1 |

Материал 2 |

Сумма, руб. |

|

Нормы расхода на шт. А, кг |

1 |

0,2 |

|

|

Нормы расхода на шт. Б, кг |

0,8 |

0,1 |

|

|

Расход материалов на продукт А, кг |

1530 |

306 |

|

|

Расход материалов на продукт Б, кг |

1041 |

130 |

|

|

Общий расход основных материалов, нат. выр., кг |

2571 |

436 |

|

|

Цена за 1 кг, руб. |

300 |

90 |

|

|

Общий расход основных материалов, руб. |

771 350 |

39 252 |

810 602 |

Бюджет закупок материалов (таблица 5)

|

Показатели |

Материалы |

||

|

|

Материал 1 |

Материал 2 |

Сумма, руб. |

|

Общий расход основных материалов, кг |

2571 |

436 |

|

|

Запасы материалов на конец периода, кг |

643 |

109 |

|

|

Общая потребность в материалах, кг |

3214 |

545 |

|

|

Запасы материалов на начало периода, кг |

600 |

100 |

|

|

Потребность в закупке, кг |

2614 |

445 |

|

|

Цена за 1 кг, руб. |

300 |

90 |

|

|

Затраты на приобретение, руб. |

784 188 |

40 065 |

824 253 |

В нашем условном примере сумма закупки материалов для производства составила 824 253 рубля.

Планируем трудоемкость и фонд оплаты труда для производства

Необходимо подчеркнуть, что вплоть до бюджета цеховой себестоимости речь идет о прямых затратах (то есть могут быть напрямую отнесены на вид продукции без распределения), которые также по своему характеру являются и переменными (то есть зависят от объема производства). На этом этапе речь идет о прямых затратах на труд, то есть оплату основных производственных рабочих. Есть две основных формы оплаты труда — повременная и сдельная. В нашем примере используется сдельная оплата труда рабочих. Для упрощения принимаем ставку оплаты труда в час, не включая социальные отчисления, в 200 рублей. В таблицах можно под эту ставку отвести отдельную ячейку и делать на нее ссылку при расчетах. Нам необходимо знать трудоемкость изготовления продукции, то есть опираться на нормы и нормативы. Предположим, что такие данные есть. Трудоемкость (в таблице сокр. ТЕ) изготовления продукции А составляет два часа, продукции Б — один час. Исходя из этих данных мы рассчитываем трудоемкость на объем плановой реализации (РП) и на валовый выпуск продукции (ВП), а также требуемый фонд оплаты труда. Расчет представлен в табл. 6.

Бюджет прямых затрат на оплату труда (таблица 6)

|

Показатели |

РП |

Трудоемкость, ч |

ТE РП |

ЗП ОПР, руб. |

|

Продукт А |

1200 |

2 |

2400 |

480 000 |

|

Продукт Б |

1000 |

1 |

1000 |

200 000 |

|

Итого: |

|

|

3400 |

680 000 |

|

Показатели |

ВП |

Трудоемкость, ч |

ТЕ ВП |

ЗП ОПР, руб. |

|

Продукт А |

1530 |

2 |

3060 |

611 933 |

|

Продукт Б |

1302 |

1 |

1302 |

260 333 |

|

Итого: |

|

|

4362 |

872 266 |

Часто присутствуют статьи затрат, которые трудно напрямую отнести на конкретный вид продукции и/или которые не зависят от объема производства, тем не менее они носят характер производственных. Например, это может быть оплата труда мастеров или технологов (не сдельная), ремонт оборудования и т.д. Статьи затрат для примера представлены в табл. 7.

Бюджет общепроизводственных затрат (таблица 7)

|

Показатели |

Сумма, руб. |

|

Вспомогательные материалы |

30 000 |

|

ФОТ |

100 000 |

|

Отчисления на социальные нужды |

30 000 |

|

Энергия |

30 000 |

|

Ремонт и техобслуживание |

10 000 |

|

Амортизация |

20 000 |

|

Аренда |

30 000 |

|

Итого: |

250 000 |

Теперь у нас есть все подготовительные бюджеты для расчета производственной себестоимости.

Рассчитываем производственную себестоимость продукции

Расчет производственной (цеховой) себестоимости позволяет нам свести воедино все статьи затрат, связанных с основным производственным процессом. Так как мы занимаемся планированием и бюджетированием для своих внутренних целей, а именно для принятия обоснованных управленческих решений, лучше использовать методологию директ-костинга и не распределять те виды затрат, которые трудно отнести напрямую. О многоступенчатом и многомерном директ-костинге мы писали ранее в одном из номеров «ЭЖ»1.

Здесь мы можем использовать многоступенчатый расчет маржинальной прибыли и посмотреть, как виды продукции покрывают свои прямые переменные затраты. Например, маржинальная прибыль у продукции Б существенно выше, чем у продукции А. Для этого из цены продукции надо вычесть соответствующие прямые производственные затраты:

-

Удельная маржа 1 продукции А = 1600 – 1138 = 462 руб. на шт.

-

Удельная маржа 2 продукции Б = 1300 – 719 = 581 руб. на шт.

-

Общая маржа по продукции А = 462 x 1200 = 554 400 руб.

-

Общая маржа по продукции Б = 581 x 1000 = 581 000 руб.

-

Предварительный вывод может быть сделан такой: увеличивать

производство продукции Б, так как себестоимость его изготовления меньше, маржинальная прибыль первого уровня выше и даже перекрывает его меньший объем продажи. При этом нельзя отказываться от продукции А, так как его более высокую цену рынок принимает и один вид продукции не дает ассортимент.

***

В ближайших номерах «ЭЖ» мы представим более подробно расчет производственной себестоимости, а также покажем, как рассчитать другие бюджеты и выйти на показатель прибыли до уплаты налогов. Расскажем и о том, как рассчитать в таблицах точки безубыточности и проверить правильность нашей бюджетной модели. Такой простой инструмент позволяет нам увидеть картину бизнеса и любого проекта в целом, причем даже при небольших объемах производства для самозанятых будет полезно увидеть тот объем продаж, с которого начинается окупаемость бизнеса, спрогнозировать объем необходимых ресурсов и основные показатели деятельности.

1 Статья в «ЭЖ», № 40, 2019, «Анализ сбыта на основе многомерного директ-костинга». Источник: https://www.eg-online.ru/article/408622/.