Планирование и бюджетирование претерпевают серьезные изменения. О том, каковы основные тенденции в области корпоративного бюджетирования, как меняются подходы, и пойдет речь в нашем репортаже с конференции «Корпоративное бюджетирование»1.

Бюджетирование является классическим инструментом управления, оно подвержено эволюции, как и другие методы и подходы. Есть целый спектр внешних и внутренних факторов, определяющих динамику изменений технологий планирования и бюджетирования.

Основные макроэкономические тренды необходимо учитывать в процессе бюджетирования, так как они оказывают влияние на качество прогнозов и повышают риски. Для более экономного управления ресурсами в непростых экономических условиях и в связи с изменениями бизнес-моделей бизнеса необходимо: пересмотреть классические задачи бюджетирования, больше учитывать риски, развивать прогнозную функцию бюджетирования, апробировать новые подходы и методы, усиливать контроль за исполнением бюджета, в процессе развития компании проводить адаптацию и подстройку системы бюджетирования. Об этом и многом другом говорили эксперты на конференции.

Тренды в бюджетировании

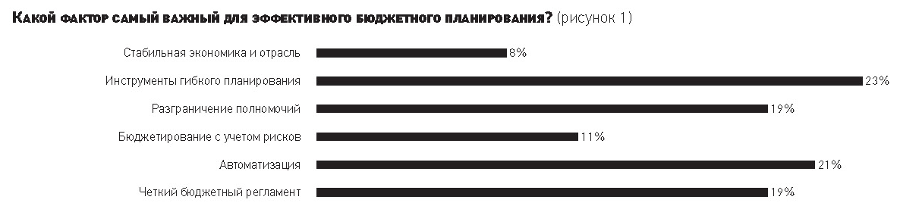

Стабильность экономики и отрасли важна для эффективного бюджетирования, но не является определяющим фактором для качества использования этого управленческого инструмента. Как показал опрос специалистов и руководителей планово-экономических служб и финансовых функций, для повышения эффективности бюджетного планирования актуальны многие факторы (см. рис. 1).

Основные тренды в бюджетировании российских компаний во многом схожи с трендами за рубежом. Прежде всего они связаны с цифровизацией и ее влиянием на составление планов и бюджетов. Цифровизация приводит к сокращению количества персонала, занятого рутинными задачами бюджетирования, — экономистов, финансистов, но одновременно растет количество персонала, занимающегося анализом данных2. При этом происходит переоценка роли внешних консультантов при реализации проектов и растет роль внутренней экспертизы, что часто позволяет улучшить качество анализа и существенно снизить затраты на аутсорсинг экспертизы. Для многих крупных компаний, так же как и для средних, многое зависит от отрасли. Болезненным вопросом остается срок формирования бюджетов, он может достигать нескольких месяцев (от трех до шести). У большинства средних и крупных организаций бюджетная кампания стартует чаще всего в сентябре-октябре и в лучшем случае заканчивается к декабрю-январю. Правильно реализованные проекты по цифровой трансформации функции планирования и бюджетирования помогают существенно снизить сроки составления бюджетов и их корректировок, а также само количество корректировок. Потенциал роста есть: судя по опросу, только у 37% компаний бюджетный процесс автоматизирован полностью, у 43% — частично, а у 20% не автоматизирован вовсе.

Классические задачи бюджетирования остались, но у многих организаций происходит смещение акцентов. Приоритетность функций и задач бюджетирования определяется как спецификой бизнеса, отрасли, так и сменой самих бизнес-моделей и развитием конкретных компаний. Например, насущная необходимость быстрой реакции на изменения окружающей среды приводит к тому, что происходит трансформация контрольной функции бюджета — больше свободы в рамках бюджета получают владельцы бизнес-процессов и функций (подразделений).

Требование регламентации процесса бюджетирования практически стало стандартом для среднего и крупного бизнеса — у 94% компаний бюджетный процесс регламентирован, в нем задействованы в основном финансовые службы (45%), «продажники» (19%), производственные (16%) и другие подразделения (19%).

Еще один общий тренд для российских организаций можно условно обозначить как переход к максимально гибкому бюджетированию и сценарному анализу. Большинство специалистов (57%) признают, что для эффективного бюджетного планирования необходимо проанализировать три сценария (оптимистичный, средний, пессимистичный), это отвечает «классике» сценарного анализа. Однако при этом 22% считают сценарный анализ пустой тратой времени, а остальные составляют по одному варианту бюджета (пессимистичный, оптимистичный или средний). Данное многообразие мнений подтверждает необходимость учета вариативности как самих отраслей и ниш бизнеса, так и общих принципов и стилей управления в рамках конкретной организации — для некоторых компаний наличие нескольких сценариев может создавать проблемы и стресс. Принятие решения относительно вариативности бюджета остается за руководством и финансовыми руководителями, однозначного решения здесь быть не может.

Бюджетирование и контроль: анализируем исполнение бюджета

Необходимость контроля неоспорима. Цели контрольных процедур могут быть разными, для большинства организаций они имеют примерно равнозначную ценность, среди них наиболее важными являются:

-

поддержание бюджетной дисциплины;

-

повышение эффективности бизнеса;

-

принятие корректирующих действий;

-

предупреждение потерь компании;

-

достижение выполнения ключевых показателей эффективности (КПЭ);

-

формирование обратной связи.

Контроль легче осуществлять, когда есть база для сравнения, которую и предоставляют бюджеты. Хотя контрольную функцию многие «смежные» службы до сих пор воспринимают как бюрократический инструмент, требующий отвлечения ресурсов, или как тормоз в развитии инициатив, но все же около 40% подразделений понимают необходимость контрольных процедур и их позитивный характер для повышения эффективности бизнеса. В основе контроля лежит анализ отклонений, его в той или иной форме реализуют абсолютно все компании. Какие подходы применяются для анализа отклонений? Например, из принявших участие в конференции допустимые границы отклонений бюджетных статей устанавливают:

-

в %-ном выражении — 29%;

-

в %-ном и стоимостном выражении — 12%;

-

свое правило для каждой группы расходов и доходов — 29%;

-

используют гибкий подход — 24%;

-

не устанавливают, но анализируют отклонение относительно общих результатов — 6%.

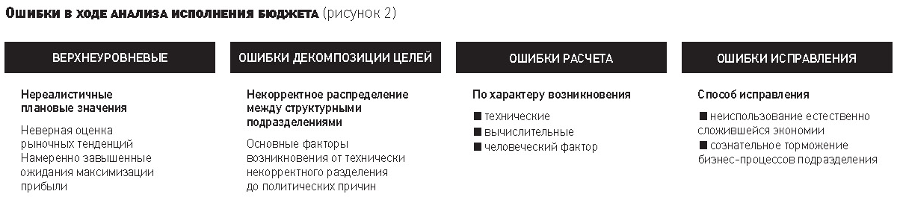

Анализ отклонений может быть встроен в другие классические инструменты контроля исполнения бюджета: вертикальный или структурный, горизонтальный или временной, факторный, анализ различных финансовых показателей и коэффициентов3. Все эти методы анализа можно использовать комплексно, они дополняют друг друга. Но необходимо понимать, как заметила Юлия Беляева, финансовый директор Центрального филиала компании «Мегафон», что возможны ошибки при оценке исполнения бюджета. Чтобы не искать виновных там, где они реально не могут нести ответственность, необходимо представлять, в чем могут крыться ошибки в процессе самого бюджетирования (см. рис. 2). Меры предотвращения подобных ошибок могут быть различными. По мнению Юлии Беляевой, есть ошибки, возникающие как в ходе самих расчетов, так и в процессе исправлений. В целях минимизации ошибок при расчетах она порекомендовала проводить оценку адекватности данных в помесячной разбивке при помощи горизонтального или тренд-анализа, а также осуществлять проверку на ошибки расчета, выявленные по итогам прошлых периодов планирования.

Для уменьшения количества ошибок, связанных с исправлениями, рекомендуется:

-

выстраивать коммуникации с подразделениями, участвующими в бюджетировании, то есть развивать бизнес-партнерство;

-

сделать процедуры корректировки бюджетов максимально простыми и понятными;

-

усилить правила проверки и роль контрольной функции;

-

укрепить общую дисциплину и сделать популярной позицию владельца бюджета.

Контрольная функция является, безусловно, важной, но не единственной. В более широком смысле бюджетирование позволяет принимать обоснованные управленческие решения (см. рис. 3).

Пути повышения эффективности бюджетирования

Интересным опытом по повышению эффективности бюджетирования поделился Алексей Урусов, директор дирекции экономики и корпоративного планирования, ПАО «Газпром нефть». Он предложил использовать известный из теории бережливого производства подход «картирование создания потока ценности» и для бюджетирования. Несомненными достоинствами картирования являются простота, минимум затрат при абсолютной результативности, доступность. Фактически нужны лишь бумага, стена, на которой крепится плакат с графиком, фломастеры и цветные стикеры, требуется также вовлеченность в процесс всех участников. В ходе картирования формируется и визуализируется алгоритм процесса бюджетирования (составления бизнес-плана). Для этого участники совместно описывают бюджетный процесс «как есть» (фактически существующий) в виде графика — «карты потока создания ценности» (КПСЦ). Весьма упрощенным аналогом КПСЦ является известный классический инструмент календарного планирования Гант-диаграмма. Очень важна работа с полученными результатами: проведение детального анализа графика с целью определения «узких мест» и потерь, идентификация проблем.

Затем по итогам анализа формируется реестр предложений (гипотез и потенциальных «быстрых побед») для дальнейшего внедрения. Какие положительные результаты дает КПСЦ? Вот лишь немногие плюсы, по мнению Алексея Урусова: отказ от излишних итераций бизнес-планирования, фиксация производственной программы одновременно с формированием плана инвестиций, введение новых этапов (если они позволяют сократить потери времени и других ресурсов), регламентирование в графике (вход, выход, ответственные), общее сокращение времени от начала подготовки до рассмотрения бизнес-плана руководством. В результате получается новый график, и общее время на составление бюджетов значительно сокращается. В ходе картирования предприятие получает и дополнительные плюсы — рост качества управления в целом: подразделения учатся вести диалог, что позволяет им лучше понимать бизнес-процессы в целом, исключается подготовка невостребованной для бизнес-планирования информации (когда при введении новых требований забывают отменить предыдущие). В целом коммуникация при подготовке бизнес-плана становится более регулярной и проблемы выявляются своевременно. Огромным плюсом такого инструмента, как КПСЦ, является и его применимость для предприятия любого размера и отрасли.

Еще одним из подходов для повышения эффективности бюджетирования может стать и интеграция в него прогрессивных и относительно новых методов учета затрат и результатов деятельности. Захар Калмыков, финансовый директор компании «OLDI», предложил использовать для этих целей попроцессный метод учета затрат (Activity Based Costing, АВС). Актуальность использования АВС связана с такими явлениями, как:

-

сокращение рынка;

-

усиление конкурентной борьбы;

-

кастомизация (индивидуализация продукции и услуг под требования потребителей);

-

расширение ассортимента;

-

значительная рыночная сила в ряде отраслей у клиентов (рынок покупателя, а не продавца).

Захар Калмыков обратил внимание на ряд ограничений и недостатков АВС, которые необходимо учитывать. Само по себе применение АВС-метода не позволяет снизить затраты, он трудоемок и требует вовлечения большого количества подразделений, участвующих в анализируемых процессах. Кроме того, необходимо накопление нефинансовой информации. В ABC-методе анализируются накладные расходы, они «превращаются» в переменные, но не относительно выручки, а относительно количества повторений процесса, который вызывает эти расходы. Фактор, влияющий на количеcтво повторений процесса, получил название «драйвер» (от англ. driver). Например, на транспортные затраты может оказывать влияние размер продукции, конфигурация палет, способ транспортировки. Расходы на оформление одного заказа могут зависеть от вида заказа, используемого канала сбыта и т.д. Данные факторы могут выступать в качестве переменных для моделирования. З. Калмыков укрупненно представил алгоритм моделирования, который состоит из следующих этапов:

1. Ввод характеристик процессов (частота закупок, коэффициенты производительности).

2. Ввод стоимости ресурсов (транспортные затраты на один километр, стоимость рабочего времени).

3. Расчет стоимости одного процесса.

4. Ввод характеристик продукта.

5. Калькуляция «прямой себестоимости продукта» (direct product cost, DPC).

6. Калькуляция «прямой прибыльности продукта» (direct product profit, DPP).

Расчет прямой прибыльности продукта (direct product profit) подразумевает распределение расходов, которые обычно классифицируются как накладные (косвенные) по видам продукции согласно особенностям товаров по созданию таких расходов с учетом количества драйверов (количества повторений процесса и его стоимости, приходящейся на единицу продукции). Таким образом, под DPP подразумевается маржинальная прибыль, рассчитанная на основе многоуровневого расчета маржи по видам продукции. Она получается путем вычета из выручки по видам продукции всех условно-переменных и прямых затрат данного вида продукции и тех косвенных, которые могут быть разнесены на вид продукции на основе драйверов.

Метод АВС возможно использовать в процессе бюджетирования и при формировании отчетности для более справедливого распределения накладных расходов по видам и группам продукции, что позволяет выявить реальную, а не фиктивную прямую прибыльность продукта. Такой подход позволяет в итоге принимать более обоснованные решения по ассортименту и производственной программе.

***

У многих финансовых руководителей, сотрудников планово-экономических служб процесс бюджетирования вызывает стойкую ассоциацию с серфингом в море, кишащем акулами. Чтобы не было мучительно больно и чтобы риски некорректного бюджетирования снизить до минимума, рекомендуется знать основные тренды развития планирования и бюджетирования и выбирать методы и подходы, максимально адаптированные под свою отрасль и организацию.

К сведению

Гибкое бюджетирование — ряд показателей, которые изменяются с объемом производства (это статьи затрат, имеющие характер переменных), регулярно пересчитываются в бюджете, то есть учитывают изменение спроса и объема производства.

Картирование потока создания стоимости — одна из методик в рамках теории и практики бережливого производства, позволяющая выявить потери ресурсов в системе (бизнес-процессе), основана на описании всех действий по производству продукта (услуги, работы) в виде алгоритма и выявлении действий, не создающих ценность (ведущих к потерям).

1 Организована группой «Просперити Медиа» и порталом CFO-Russia.ru при информационной поддержке газеты «Экономика и жизнь».

2 Подробнее о цифровизации см. «ЭЖ», № 36, 2019, статья «По пути к цифровому предприятию: как облегчить дорогу», https://www.eg-online.ru/article/406262/.

3 Пример использования факторного анализа отклонений — в статье «Управление по отклонениям: виды отклонений и методы анализа», см. «ЭЖ», № 32, 2019 (электронная версия статьи по ссылке https://www.eg-online.ru/article/404650/).