Какие основные риски в торговле наиболее актуальны сегодня? Какое влияние в этой области оказывает цифровизация? Какие основные инструменты управления рисками можно использовать? Как наладить взаимосвязь между функциональными подразделениями компании по управлению рисками? Ответы на эти и другие вопросы искали ведущие эксперты средних и крупных торговых компаний в рамках конференции, посвященной теме управления рисками в ритейле, организованной группой «Просперити Медиа» и порталом CFO-Russia.ru при информационной поддержке «ЭЖ».

В бизнесе существует большое количество классификаций рисков, определяемых в основном спецификой деятельности компаний. Если свести все виды рисков, обсуждавшихся экспертами, в некоторую условную классификацию, то основные риски в ритейле, актуальные для предприятий торговли практически любого размера и номенклатуры продаваемых товарно-материальных ценностей (ТМЦ), сегодня такие:

Внешние риски. Например: экономические — курсы валюты, инфляция; политические — санкции; законодательство — например, по охране окружающей среды, антимонопольное и т.д.

Риски операционные (по основной деятельности). Например: риски, связанные с закупками и с транспортировкой ТМЦ; риски возврата и невыкупа товаров, заказанных в онлайн-магазине.

Риски, связанные с новыми технологиями. Например, кибер-безопасность в процессе осуществления финансово-хозяйственной деятельности.

Риски, связанные с персоналом (уход ценных сотрудников, мошенничество и др.).

При возникновении проблем в управлении вышеобозначенными категориями рисков могут возникать и репутационные риски, что в итоге может дорого обойтись компании.

В части внешних рисков для крупных предприятий очень важно учитывать риски, связанные с необходимостью выполнения требований антимонопольного законодательства, поэтому крупные компании встраивают в свои внутренние аудиторские (контролирующие) подразделения элементы антимонопольного комплаенса.

Как реализуется управление рисками в торговых компаниях?

Большинство средних и крупных предприятий торговли осознают важность управления рисками и имеют в своей структуре подразделение, выполняющее соответствующие задачи. Оно может называться по-разному — отдел по управлению рисками и соблюдению законодательства и внутренних норм (IKEA Retail Russia), служба внутреннего контроля (ДИКСИ), департамент комплаенс (Lamoda), департамент внутреннего контроля (Почта России), служба внутреннего контроля и управления рисками (Inventive Retail Group), департамент внутреннего кон-троля и аудита (METRO Cash and Carry Russia).

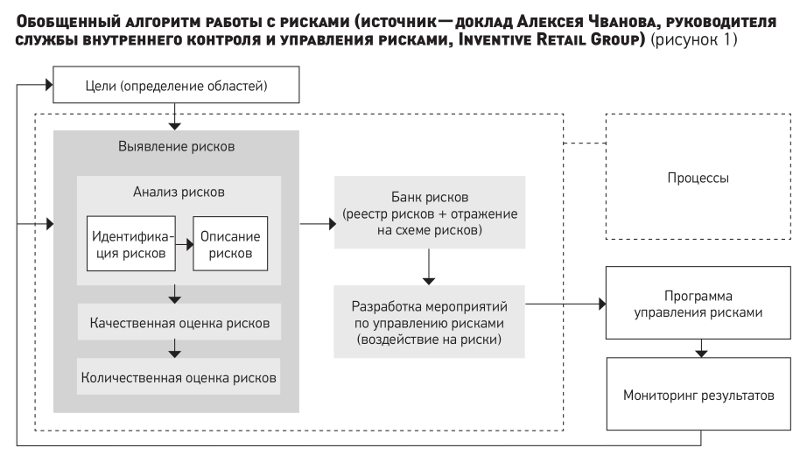

Основными элементами риск-менеджмента являются анализ рисков, управление, контроль рисков и затем их планирование на будущий период с учетом накопленной фактической и прогнозной информации. Первый этап — анализ рисков — предполагает их выявление и описание (то есть идентификацию и классификацию), а затем измерение и оценку. Все эти элементы регулярного менеджмента рисков и реализуют вышеобозначенные подразделения. Обобщенный алгоритм работы с рисками представлен на рис. 1.

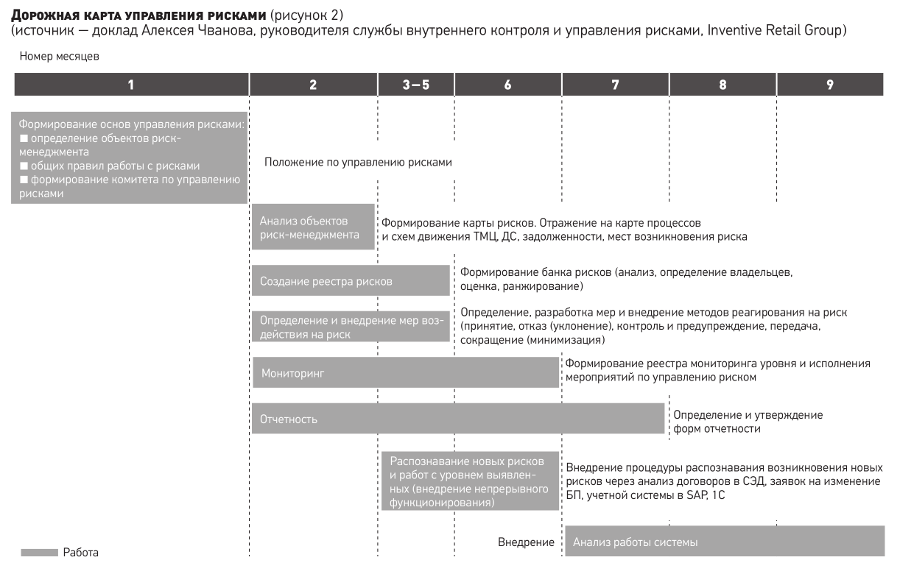

Организовать работу по управлению рисками помогают так называемые дорожные карты рисков. Опытом составления такой карты поделился Алексей Чванов, руководитель службы внутреннего контроля и управления рисками, Inventive Retail Group. Дорожная карта может быть представлена в виде диаграммы Ганта, она отражает последовательность этапов реализации управления рисками во временном аспекте (см. рис. 2). В принципе, дорожная карта может стать и основой проекта по постановке менеджмента рисков, и основой для регулярного менеджмента в этой области.

Анализ рисков в ритейле — основные инструменты

Как показало обсуждение, на большинстве предприятий торговли для анализа рисков используется схожий инструментарий (методы, подходы, модели). Это дорожная карта рисков, представленная выше, а также карта рисков, она чаще всего представляет собой своего рода причинно-следственную диаграмму (схему) наступления рисковых событий и их взаимосвязи. На основе этих карт разрабатывается матрица рисков. Матрица может быть самостоятельным инструментом, а также одним из этапов или элементов при создании карты рисков.

Матрица рисков часто представляет собой таблицу 5 на 5. Она отражает понимание риска как случайного события, имеющего те или иные последствия для бизнеса. По горизонтали откладывается шкала вероятности наступления рискового события. Она содержит пять степеней вероятности: редко, маловероятно, возможно, вероятно, высоковероятно. Поскольку риск всегда связан с ущербом, то по вертикали используют шкалу уровня ущерба, который оценивается в денежных единицах, этому уровню может соответствовать вербальная шкала ущерба: маленький, незначительный, средний, большой, критичный. На пересечении этих шкал получаем 25 полей. Желательно выделить цветом несколько категорий рисков. Например, красным — критичный по размеру и высоковероятный ущерб. Желтым — ущерб, размер которого критичный или большой и вероятность выше среднего уровня. Светло-желтым — ущерб, размер которого высокий или средний и вероятность на среднем уровне.

Пример таких рисков для предприятий торговли на 2019 г. привел Георгий Адольф, глава отдела по управлению рисками и соблюдению законодательства и внутренних норм, IKEA Retail Russia. В его матрице в «красную» зону попадают потеря конкурентоспособности, падение национальной валюты, в «желтую» — приостановка продаж из-за несоответствия продукции законодательству РФ, Таможенному союзу и требованиям безопасности, риск внезапного изменения потребительского поведения, корпоративное мошенничество и коррупция, налоговые претензии, несоответствие закону о персональных данных, информационная безопасность (атаки, мошенничество, утечка), а в «светло-желтую» — риски, связанные с санкциями и контрсанкциями, а также связанные с борьбой за высококвалифицированный персонал.

Опыт IKEA показывает, что необходимо после матрицы рисков составить и реестр рисков в табличной форме (у других компаний этот инструмент может называться по-другому, например, банком рисков). Анализируется деятельность, в ней выделяются основные процессы и подпроцессы. В колонках таблицы указываются процесс, подпроцесс, по каждому подпроцессу указывается рисковое событие (что может пойти не так и какой эффект это может вызвать), уровень риска (ущерб), затем в вышеописанной матрице рисков отмечается, в какую зону попадает анализируемый риск. Кроме того, в реестре по каждому виду риска указывается необходимый вид контроля, и описываются контрольные мероприятия. Назначается ответственный за контроль, также обязательно указывается частота проведения контрольных мероприятий.

Целый комплекс инструментов в области управления рисками компаний торговли связан с современными информационными технологиями. Как отметил Игорь Киселев, технический директор Hoist Hospitality Partner, цифровые технологии приносят пользу, но и несут новые угрозы и риски. Он показал структуру кибератак и защиту от них. Даже приблизительная оценка возможного ущерба от киберпреступлений в России впечатляет. Так, по оценкам аналитиков Сбербанка, потери от киберпреступлений в 2017 г. во всех отраслях составили около 550—600 млрд руб. В 2018 г. экономика может потерять уже не менее 1 трлн руб.1 Согласно ежегодному докладу ВЭФ «Глобальные риски — 2018», среди наиболее вероятных угроз на первом месте стоят экстремальные погодные явления, на втором — стихийные бедствия, на третьем месте — кибератаки, на четвертом — мошенничество и хищения в цифровом пространстве2. Эти угрозы должны учитываться предприятиями. По возможности необходимо создавать отдельные подразделения по информационной безопасности (ИБ), привлекать компании и специалистов, которые могут профессионально протестировать систему ИБ, устанавливать оборудование и системы для реализации требований по ИБ.

Положительные стороны цифровизации в ритейле связаны с новыми возможностями обработки больших массивов данных о клиентах и их действиях, ростом выручки через персонификацию предложений, с появлением точек контакта с клиентами. Все это стало возможным благодаря повсеместному распространению интернета и гаджетов. По меткому выражению Игоря Киселева, смартфон стал не просто устройством, а неотъемлемой частью человека. Кроме того, цифровизация привносит изменения в существующие бизнес-модели, огромными темпами растут интернет-продажи. Такие явления, как аналитика больших данных, интернет-вещей, искусственный интеллект, блокчейн, усложняют архитектуру виртуального пространства компании, помогают в анализе событий, вызывающих угрозу для информационной безопасности.

Управление операционными рисками в ритейле: основные подходы

К операционным рискам относят те, которые связаны с осуществлением основных бизнес-процессов. На основе обобщения опыта специалистов наиболее значительными рисками этой категории в торговле являются риски закупок, транспортировки, риски в области е-коммерции. Рассмотрим более подробно некоторые операционные риски и подходы к их управлению.

Об опыте управления рисками закупочной деятельности рассказал Алексей Винокуров, заместитель директора департамента внутреннего контроля, Почта России. Толчком для пристального внимания к закупкам руководства предприятий должна служить недостаточная эффективность в этой области. Прежде всего, надо исследовать бизнес-процесс закупки, затем сформировать реестр ключевых индикаторов риска (КИР, или по-английски Key Risk Indicator, KRI), затем протестировать их. После того как накопятся фактические данные, провести факторный анализ отклонений. Очень важно регулярно мониторить выделенные КИР, представляющие собой количественные показатели, это позволяет следить за текущим статусом риска и его динамикой. В случае выхода за допустимые пределы происходит оповещение о необходимости принятия управленческого решения, позволяющего снизить риск до допустимого значения. Здесь следует учитывать нормативное регулирование закупочной деятельности по этапам закупки (например, Федеральный закон от 18.07.2011 № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц», постановление Правительства РФ от 21.06.2012 № 616 «Об утверждении перечня товаров, работ и услуг, закупка которых осуществляется в электронной форме» и др.).

В проекте по управлению рисками закупок, реализованном Почтой России, КИР делятся на три группы: эффективность, качество/сроки, compliance (соответствие принятым правовым актам и нормам законодательства).

Например, КИР группы «эффективность» могут быть следующими:

-

экономия при заключении договоров;

-

доля закупок у единственного поставщика;

-

доля закупок, проведенных конкурентным способом;

-

доля конкурентных процедур, признанных несостоявшимися;

-

среднее количество участников конкурентных процедур;

-

доля закупок за наличный расчет;

-

доля договоров, имеющих признаки дробления.

КИР «качество/сроки», например, могут быть такими:

-

доля договоров с демпингом более 25%;

-

выполнение плана закупок.

А КИР «compliance» такими:

-

количество обоснованных жалоб в ФАС;

-

доля закупок у малых и средних предприятий.

Модель сбора и обработки информации для управления рисками в закупках должна включать в себя следующие элементы: поиск источников информации, обработка информации, установка барьерных значений для КИР, определение фактических значений для КИР, SWOT и факторный анализ, и, как результат, поиск точек роста для бизнеса и визуализация рисков цветом в виде компаса. Источниками информации для КИР в области закупок могут стать:

-

единая информационная система в сфере закупок;

-

различные торговые площадки;

-

оборотно-сальдовая ведомость по счетам;

-

реестр недобросовестных поставщиков;

-

различные профессиональные решения, предлагаемые на рынке, для проверки контрагентов, управления кредитными и налоговыми рисками, маркетинга, инвестиционного анализа, поиска аффилированности;

-

внутренние источники информации, используемые в компании.

Для торговли очень существенными являются риски транспортировки. В связи с важностью жесткого графика поставки из-за возможной порчи продукции наиболее ощутимы они при перевозке продуктов питания.

Примеры рисков в этой сфере и подходы к их минимизации привел Юрий Юрченко, директор по оценке рисков X5 Retail Group. Например, существуют риски в области оперативного управления транспортом. Как они выражаются? Это ошибки в распределении заявок на перевозку по транспортным средствам (ТС), внесение необходимых исправлений при погрузке в ТС; ошибки планирования подачи собственного транспорта, координация при внештатных ситуациях. Какие меры могут быть приняты для минимизации этих рисков? Например:

-

использование TMS-системы, позволяющей выполнять автоматическое планирование рейсов и их корректировку;

-

формирование плана подачи ТС с учетом сводки запланированных технических осмотров и ремонтов, графика работы водителей;

-

online-мониторинг передвижения собственных ТС по GPS-датчикам;

-

круглосуточная работа диспетчерских центров.

Еще одна группа рисков, значительная для торговли, особенно для интернет-торговли, связана с возвратами товаров и отказами от покупки. Как пошутил Владимир Нестеров, руководитель финансового департамента, Samsonite, о лучшем способе борьбы против отказов от покупки клиентами: «Ничто так не укрепляет веру в клиента, как предоплата». Чтобы стимулировать предоплату клиентов, необходимо продумывать политику продаж (например, покупка по акции только с предоплатой, кэшбэк и др.). К сожалению, как показывает практика, насколько высок процент возвратов и невыкупа, настолько же растут затраты на логистику. В условиях растущей конкуренции это существенно снижает гибкость компаний интернет-торговли. Причинами таких ситуаций в основном являются недочеты самого интернет-магазина и поведение клиентов. Но надо принимать тот факт, что для лояльности клиентов опция возврата товара должна быть обязательно. Что можно отнести к недочетам интернет-магазинов и на что можно повлиять, про-анализировав эти риски? Например, это долгие сроки поставок, недостаточное информирование клиента о статусе заказа, неправильный адрес. Сложнее отследить и предсказать поведение клиентов. Здесь возможно и злонамеренное поведение, и проявление шопоголии и нерационального поведения (например, при распродажах). Что в силах сделать интернет-магазин для снижения этих рисков? Сотрудники должны уметь анализировать поведение клиентов: необходимо отслеживать новых клиентов, клиентов с большим количеством заказов или повторяющихся заказов в течение короткого промежутка времени.

Compliance и репутационные риски

Одной из задач комплаенса является соблюдение требований антимонопольного законодательства, что особенно актуально для крупных ритейлеров в связи с высокими регуляторными рисками, возможным ущербом для деловой репутации, высокими штрафами, недействительностью совершенных сделок, уголовной ответственностью должностных лиц. Как известно, в последние годы происходит закрепление антимонопольного комплаенса в федеральном законодательстве России. Как отметил Константин Иванов, руководитель службы внутреннего контроля, ДИКСИ, эти риски возникают часто по причинам отсутствия полноценного экономического анализа при принятии бизнес-решений, отсутствии комплексной антимонопольной экспертизы и должного уровня компетенции в этой области у сотрудников. Он сформулировал основные этапы реализации антимонопольного комплаенса:

-

анализ основных факторов риска;

-

выработка методик, способов управления рисками;

-

разработка локальных нормативных документов и согласование их с ФАС России;

-

внутреннее и внешнее обучение сотрудников;

-

утверждение компанией локальных актов, ознакомление с ними сотрудников, назначение ответственных;

-

внедрение и активное применение процедур по выявлению рисков, воздействие на риски.

Все процедуры должны быть цикличными и подлежать систематической проверке.

1 https://roscongress.orgnews/sberbank-predstavilissledovanie-o-sovremennyhkiberugrozah/

2 https://tass.ru/mezhdunarodnayapanorama/4881075