В чем заключается экономическая и правовая сущность лизинга? Почему к лизингу неприменима арендная теория? Как распределяются риски между лизингодателем и лизингополучателем? Каковы последствия расторжения договора лизинга до того, как все платежи будут уплачены, и каковы последствия гибели предмета лизинга? Об этом в материале «ЭЖ».

Договор лизинга — один из самых спорных правовых институтов особенной части ГК РФ на сегодняшний день. С одной стороны, существует достаточно значительный объем судебной практики, разъяснения высших судебных инстанций. С другой — эта практика не всегда единообразна и последовательна. Большинство проблемных моментов так или иначе сводятся к поиску ответа на главный вопрос: какова правовая природа лизинга?

Образовательно-правовым центром Lextorium был организован курс лекций Андрея Егорова, к.ю.н., профессора, первого заместителя председателя Совета Исследовательского центра частного права имени С.С. Алексеева при Президенте РФ. Спикер поделился своими идеями относительно сущности договора лизинга, а также разъяснил многие актуальные для практики вопросы, связанные с исполнением и расторжением договора лизинга. Мероприятие посетил и эксперт «ЭЖ».

Лизинг: аренда или финансирование?

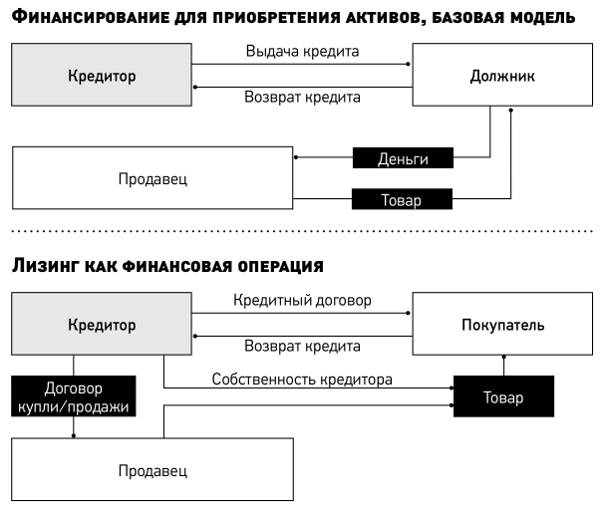

Законодатель использовал два понятия для обозначения института: «лизинг» или «финансовая аренда». В последнем термине проявилась двойственность подходов к сущности лизинговых отношений. Согласно первому подходу в словосочетании «финансовая аренда» главным словом является слово «аренда». Лизинг в таком случае рассматривается в качестве разновидности договора аренды. Согласно второму подходу главное слово — «финансовая». Здесь лизинг должен рассматриваться в качестве разновидности кредитной операции. А. Егоров последовательно придерживается второго подхода. При этом он согласен к предложенным С.А. Громовым определением лизингового договора как предоставления «должнику финансирования под обеспечение в виде прав на приобретаемый лизингодателем (кредитором) для лизингополучателя (должника) актив»1.

У лизингодателя есть деньги. Лизингополучатель заинтересован в получении некоего товара, но у него отсутствуют необходимые для его приобретения средства. Лизингодатель закупает по заданию лизингополучателя соответствующий товар и при этом дополнительно кредитует его в части возмещения издержек на закупку товара. По общему правилу эти издержки должны были бы возмещаться немедленно, но посредник позволяет их возмещать ему со значительной рассрочкой. На сумму кредита в таком случае закономерно начисляются проценты, обеспечивая лизингодателю получение прибыли.

Если смотреть на лизинг глобально, то вовсе не обязательно, чтобы договор лизинга предусматривал передачу имущества в собственность лизингополучателю. Так, например, в Германии лизингодатель и лизингополучатель, как правило, изначально не договариваются о том, что предмет лизинга перейдет в собственность лизингополучателя, как это обычно происходит в России. Лишь по завершении договора лизинга, если лизингополучатель имеет интерес в приобретении предмета лизинга в собственность, он может отдельно договориться с лизингодателем об этом. Немцы считают, что закрепление подобных условий приводит к отождествлению правовой конструкции лизинга и конструкции смешанного договора найма-продажи, что в свою очередь может привести к налоговой переквалификации отношений.

По форме лизинг выглядит как аренда. Между тем при лизинге действует принципиально иное распределение рисков. Лизингодатель как распорядитель чужого дела не принимает на себя каких-либо рисков (случайной гибели предмета лизинга и т.п.).

До тех пор пока форма преобладала над содержанием, суды применяли к лизингу правила об аренде. Между тем постепенно возобладал другой подход. Существенную роль в этом сыграло постановление Пленума ВАС РФ от 14.03.2014 № 17 «Об отдельных вопросах, связанных с договором выкупного лизинга» (далее — постановление № 17). В нем Пленум ВАС РФ констатировал, что по общему правилу в договоре выкупного лизинга имущественный интерес лизингодателя заключается в размещении и последующем возврате с прибылью денежных средств, а имущественный интерес лизингополучателя — в приобретении предмета лизинга в собственность за счет средств, предоставленных лизингодателем, и при его содействии (п. 2).

Таким образом, из двух составляющих лизинга (финансирование и аренда) определяющее значение ВАС РФ придавал финансированию и поместил его во главу угла. Соответственно, остальные вопросы разъясняются в постановлении № 17 через призму данного вывода.

Лизинг определяется как одна из форм кредитования, при которой кредитор не выдает заемщику деньги, на которые тот купит конкретную вещь и передаст ее в залог кредитору, а вкладывает эти деньги сам в указанную вещь и передает их заемщику вместе с ней (как бы внутри ее). Выглядит это все как передача вещи, хотя реально это передача денег. Это позволяет применять к лизингу большинство наработок, применяющихся в кредитной (прежде всего в банковской) сфере.

Поддержал данный подход и объединенный Верховный суд РФ. Так, в Определении от 23.03.2017 № 307-ЭС16-3765 Судебная коллегия по экономическим спорам ВС РФ отметила, что принятие имущества в пользование по договору лизинга с необходимостью уплаты в течение определенного периода лизинговых платежей в целях выкупа с экономической точки зрения является кредитованием лизингополучателя лизингодателем с временным предоставлением последнему титула собственника в качестве гарантии возврата финансирования и платы за него в виде процентов.

И все же до сих пор окончательно изжить арендный подход из судебной практики не удалось. Так, в определении об отказе в передаче одного дела на рассмотрение Экономической коллегии ВС РФ судья отметила, что в связи с досрочным прекращением договора лизинга вопрос об уплате выкупного платежа утратил значение, но лизингополучатель обязан уплатить периодические платежи за фактическое пользование арендованным имуществом, которые не являются неосновательным обогащением и не могут быть взысканы по правилам о нем (Определение ВС РФ от 16.10.2015 по делу № 305-ЭС15-12293).

Лизинг как сверхобеспечение. Отличия от залога

Лизинг можно сравнить и с залогом. При этом преимущество залога — большая универсальность. Лизинг всегда адресный. Его форма имеет более тесные рамки. Например, субъект передает в залог несколько объектов: экскаватор, грейдер, автомобили БелАЗы. За БелАЗы он расплатился. При залоге можно договориться, что возвращение денег за грейдер обеспечивает залог БелАЗа. Однако с лизингом все иначе. Интерес в рассматриваемом аспекте представляет Определение Судебной коллегии по экономическим спорам ВС РФ от 02.05.2017 № 305-ЭС16-20304.

Конкурсный управляющий организации-лизингополучателя просил взыскать с лизингодателя неосновательное обогащение, возникшее в связи с расторжением семи договоров выкупного лизинга. По нескольким договорам сальдо встречных обязательств оказалось в пользу ответчика, а по остальным — в пользу истца. По итогам взаимозачета этих сумм суд первой инстанции иск частично удовлетворил.

Судебная коллегия по экономическим спорам ВС РФ отменила данное решение, руководствуясь следующей логикой. Исковые требования по каждому из нескольких однородных, но не связанных между собой договоров должны рассматриваться по правилам объединения нескольких однородных дел как самостоятельные с вынесением решения по каждому из требований и суммированием удовлетворенных.

По требованиям, где сальдо сложилось не в пользу лизингополучателя, в иске следовало отказать. При отсутствии встречного иска лизингодателя не было оснований для взыскания денежных средств с лизингополучателя и проведения зачета. Кроме того, зачет противоречит законодательству о банкротстве. Требования по договорам, в которых сальдо сложилось не в пользу лизингополучателя, должны рассматриваться в рамках дела о его банкротстве.

Особенности расчетов при расторжении договора лизинга

В аренде арендатор всегда платит только за пользование. Если вдруг арендатор не получил имущество, он не платит. При расторжении договора аренды арендатор не должен ничего выплачивать, равно как и арендодатель.

В случае с лизингом ситуация принципиально иная. Исходя из положенной в основу постановления № 17 кредитной теории, в случае расторжения договора лизинга при неполной выплате лизинговых платежей должен происходить заключительный (компенсационный) платеж. В зависимости от обстоятельств он производится в пользу лизингодателя или лизингополучателя. В числе обстоятельств учитываются: оставшаяся непогашенной сумма основного кредита, убытки лизингодателя, проценты, приходящиеся на время пользования финансированием, рыночная стоимость предмета лизинга и то, кому из сторон он достается (п. 3 постановления № 17).

Если полученные лизингодателем от лизингополучателя платежи (за исключением авансового) в совокупности со стоимостью возвращенного ему предмета лизинга меньше доказанной лизингодателем суммы предоставленного лизингополучателю финансирования, лизингодатель выплачивает соответствующую разницу (п. 3.2 постановления № 17). Лизингополучатель в таком случае компенсирует лизингодателю затраты, понесенные на закупку предмета, необходимого лизингополучателю. Расторжение договора выкупного лизинга не освобождает лизингополучателя от обязанности по возврату финансирования, полученного от лизингодателя, внесения платы за финансирование и возмещения причиненных лизингодателю убытков (ст. 15 ГК РФ), а также иных предусмотренных законом или договором санкций.

В то же время расторжение договора выкупного лизинга не должно влечь за собой получение лизингодателем таких благ, которые поставили бы его в лучшее имущественное положение, чем то, в котором он находился бы при выполнении лизингополучателем договора в соответствии с его условиями (п. 3 и 4 ст. 1 ГК РФ). Согласно п. 3.3 постановления № 17, если внесенные лизингополучателем лизингодателю платежи в совокупности со стоимостью возвращенного предмета лизинга превышают доказанную лизингодателем сумму предоставленного лизингополучателю финансирования, платы за названное финансирование за время до фактического возврата этого финансирования, а также убытков и иных санкций, предусмотренных законом или договором, лизингополучатель вправе взыскать с лизингодателя соответствующую разницу.

Таким образом, постановление № 17 закрепило так называемый сальдо-подход. Он состоит в том, что после сопоставления судом взаимных обязательств сторон высчитывается одно, сальдированное обязательство, которое и подлежит судебной защите.

Примечательно, что еще раньше подобный вывод делал Президиум ВАС РФ в постановлении от 13.11.2012 № 8141/12 по делу № А45-15248/2011. В этом деле два требования лизингодателя были разнесены во времени. Сначала лизингодатель предъявил требование о взыскании просроченных периодических платежей (в деле о банкротстве лизингополучателя), выиграл это дело, а затем предъявил требование об отобрании предмета лизинга (исключении его из конкурсной массы). Президиум ВАС РФ указал, что теоретически последнее требование могло быть удовлетворено, но в этом случае первоначальная сумма долга, включенная в реестр требований кредиторов, подлежала корректировке.

Проиллюстрируем изложенное на конкретных примерах.

Сумма кредита — 1 000 000 руб. Вещь куплена за 1 300 000 руб. (300 000 руб. добавил лизингополучатель). Процентная ставка — 20% годовых (то есть 200 000 руб. в год). Срок договора — десять лет. Лизинговый платеж — раз в год в размере 1/10 от суммы кредита (100 000 руб.) и процентов, приходящихся на оставшуюся сумму кредита в каждом году (то есть в первом году — 200 000 руб., во втором — 180 000 руб., в третьем — 160 000 руб. и т.д.). Через пять лет погашено 500 000 руб. кредита и все начисленные проценты, лизингополучатель больше платить не может. Вещь стоит 700 000 руб. Она возвращается лизингодателю. Следовательно, последний должен выплатить лизингополучателю 200 000 руб. выгоды, получаемой помимо правовой цели договора.

Те же условия из первого примера, но вещь стоит 200 000 руб. В этом случае лизингополучатель должен доплатить 300 000 руб., несмотря на то, что никакого «пользования» предметом лизинга больше нет2.

Ключевое значение в данном случае должно придаваться определению стоимости предмета лизинга. Наиболее оптимальным и справедливым вариантом при возникновении спора о стоимости предмета лизинга является его продажа на торгах. В таком случае минимизируется риск продажи по заниженной стоимости. При прямой продаже лизингодатель может продать предмет своим аффилированным лицам. Лизингополучатель в таком случае может, конечно, заявить, что при определении цены продажи предмета лизинга лизингодатель действовал недобросовестно или неразумно, что привело к занижению стоимости предмета лизинга при расчете сальдо взаимных обязательств сторон. При этом он может представить суду отчет оценщика. Проблема заключается в том, что суды зачастую действуют по упрощенной схеме: рассчитывают среднюю сумму между ценой продажи предмета лизингодателем и стоимостью, названной оценщиком.

На кого ложится риск случайной гибели предмета лизинга?

В случае с арендой гибель имущества влечет за собой прекращение арендных выплат со стороны арендатора. Платежи осуществляются строго до того момента, когда ничего не препятствует использованию имущества арендатором. В лизинговых отношениях ситуация складывается иным образом.

Риск случайной гибели предмета лизинга несет лизингополучатель. Это значит, что ему приходится выплачивать лизинговые платежи даже после того, как предмет погиб. Весьма показательно в рассматриваемом аспекте следующее дело. Лизингодатель обратился в суд с иском к лизингополучателю о взыскании задолженности по договору лизинга. Как было установлено судами, автобус (предмет лизинга) погиб от пожара, причиной которого явилось воспламенение паров дизельного топлива от нагретых частей двигателя в результате разгерметизации топливной системы. Автобус был застрахован, но страховая компания нашла причину не платить.

Арбитражный суд первой инстанции отказал в удовлетворении требований. Он исходил из того, что лизингодатель не предпринял всех разумных мер для получения страхового возмещения со страховой компании, в том числе не оспорил отказ в выплате страхового возмещения в судебном порядке.

Апелляция отменила решение суда первой инстанции. Требования истца были удовлетворены в полном объеме исходя из того, что нормы действующего законодательства и положения заключенного договора лизинга не содержат правил, обязывающих лизингодателя инициировать судебное разбирательство с целью проверки обоснованности отказа страховщика в выплате страхового возмещения. Суд также указал, что риск случайной гибели предмета лизинга лежит на лизингополучателе, который не предпринял всех необходимых мер для исполнения обязанности перед лизингодателем.

Кассация поддержала апелляцию. По мнению АС Волго-Вятского округа, в рассмотренном случае лизингополучатель, несущий риски случайной гибели (порчи) предмета лизинга, не предпринимал какие-либо посильные меры для надлежащего исполнения обязательств перед лизингодателем. Он не обращался к лизинговой компании за получением права требования к страховщику, не следил за ходом рассмотрения поданного страховщику заявления, не проявлял интереса к вопросу о расчетах, которые подлежат осуществлению сторонами в связи с прекращением договора лизинга (постановление АС Волго-Вятского округа от 23.01.2017 по делу № А82-1785/2016). В итоге в передаче данного дела на рассмотрение Судебной коллегии по экономическим спорам ВС РФ было отказано.

Таблица «Характерные черты аренды и кредитования в договоре лизинга»

|

Чем лизинг напоминает аренду? |

В чем лизинг схож с кредитованием? |

|---|---|

|

Предмет лизинга принадлежит лизингодателю |

Речь идет о финансировании лизингополучателя |

|

Предмет лизинга получен в силу договора лизингополучателя и лизингодателя |

Лизингополучатель платит периодические платежи (признак, характерный и для аренды, и для кредита) |

|

Лизингополучатель платит периодические платежи (признак, характерный и для аренды, и для кредита) |

Риск случайной гибели вещи несет лизингополучатель |

1 Громов С.А. Общее сальдо встречных обязательств по нескольким договорам лизинга при банкротстве лизингополучателя//Вестник экономического правосудия. — 2017. — № 5. С. 11.

2 Примеры взяты из статьи спикера: Егоров А.Е. Лизинг: аренда или финансирование?//Вестник Высшего Арбитражного Суда Российской Федерации. — 2012. — № 3. С. 57.