Сегодня любой компании или организации наряду с выполнением оперативных задач и достижением поставленных целей необходимо приспосабливаться к изменениям на рынке, в поведении покупателей, а значит, меняться. Но как и что при этом менять? Проблема в том, что внешние условия и спрос стали нестабильными, а мы по-прежнему используем подходы и методы, которые применяли в условиях стабильного спроса (индустриальная экономика). А поскольку задача — управление потоком денежных средств, издержками, клиентами — остается, то должны меняться способы и методы ее достижения. Для этого требуется внимательно изучать и отслеживать ситуацию, накапливать данные, знания, информацию и опыт, аналитически и критически воспринимать происходящее и новые тенденции. Поэтому менеджмент ждет ответа от контроллинга1, от которого требуется большая вовлеченность в свою работу, а не только отчетность и показатели (см. «ЭЖ», 2016, № 07). В таком случае контроллинг неизбежно поведет за собой менеджмент и вместе они смогут выйти на новый качественный уровень взаимодействия для решения задач сегодняшних и будущих. Каким же должен быть контроллинг и какие факторы влияют на изменение его роли?

Управление финансами в ряде российских компаниях характеризуется сегодня парадоксальной ситуацией: по сути, его либо нет, либо оно крайне неэффективно, но при этом зачастую есть красивая картинка с показателями. Тому есть множество примеров, с которыми приходится сталкиваться в жизни. Вот лишь некоторые из них.

Многие компании «внедрили» контроллинг на словах, однако на деле оказывается, что специалисты в отделе контроллинга занимаются расчетами с дебиторами или управляют рисками. Внятной стратегии при этом у них нет, и непонятно, какими рисками они управляют. Если же оценивают проекты по показателю NPV, то не понимают концепцию стоимости бизнеса и ее факторы определяют показатель EBITDA, но не рассчитывают амортизацию, а в некоторых случаях отсутствует даже вменяемая управленческая отчетность как таковая. А еще есть «легендарное» бюджетирование и игра в KPI, которая часто ведется для того, «чтобы сокращать затраты». При этом во многих компаниях сложилось представление о том, что затраты нужно сокращать, но бизнес при этом, конечно же, должен расти, даже в кризис. При общем неоднозначном отношении к иностранным показателям даже придумали термин «кост-киллинг».

Поиск оптимальных вариантов функционирования организации ведет к изменению бизнес-модели и стратегии конкуренции

Между тем в мире набирает обороты совсем другой тренд. На повестке дня стоит вопрос, как управлять современными организациями, абсолютно не похожими на те, для которых столетие назад была разработана теория менеджмента с набором инструментов и показателей, которые используются сегодня и считаются классикой менеджмента. Например, управление финансами как одна из функций классического менеджмента с инструментами учета и анализа финансового и физического капитала и их рационального использования долгое время оставалось одной из главных задач управления.

Успех сегодняшней организации зависит в большей степени от того, насколько эффективно она управляет нематериальными активами. В современных бизнес-моделях более значимыми являются такие виды «капитала», как интеллектуальный, социальный, человеческий. От способностей организации находить и создавать правильные сочетания различных видов капиталов зависит ее успешность. А это требует уже других компетенций, поэтому все большее значение приобретают обучение, создание, получение, хранение, обработка и распространение знаний. Отличия в объектах управления и контроллинга приведены в таблице.

Объекты управления и контроллинга вчера и сегодня (таблица)

|

Экономика транзакционных издержек (вчера) |

Ресурсный подход (сегодня) |

|---|---|

|

Сбор, обработка и передача информации |

Сбор, «обработка» и передача знаний |

|

Транзакции имеют юридические черты, которые могут быть зафиксированы учетной системой |

Управление процессом обучения (создание, получение, хранение, распространение знаний) |

|

Рациональный подход |

Интеграция знаний |

Соответственно, должна меняться, приспосабливаться и функция контроллинга, ориентироваться на поддержку тех, кто находится на передовой бизнеса. А им в первую очередь требуется активный, лидерский подход со стороны контроллинга финансовой функции, ее новое содержание. Ведь в новой управленческой реальности (цифровая эпоха) деятельность современных организаций определяется другими факторами и приходится иметь дело с:

-

новой инфраструктурой для создания стоимости — взаимодействием в Сети (не только информационной), ИТ стали основой экономической деятельности и прогресса;

-

новыми бизнес-моделями — новыми подходами, а также организационными схемами (структурами) и функциями внутри и новыми способами взаимодействия с партнерами за рамками компании, что определяет границы продуктов и услуг также по-новому;

-

новыми источниками богатства — главным образом, знаниями, которые становятся частью продуктов и услуг, ими необходимо управлять, обеспечивать мониторинг и осуществлять оценку.

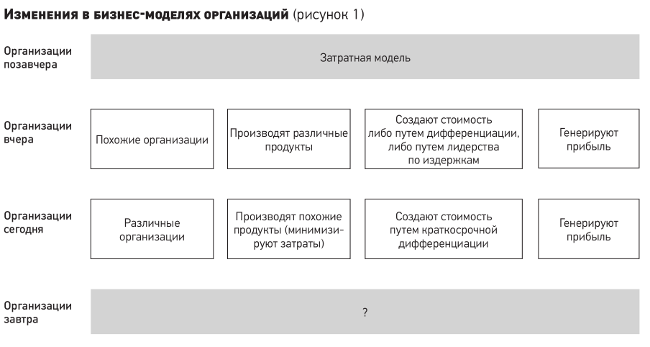

Принять эту новую реальность и новый контекст — значит увидеть и понять различия в «старых» и «новых» стратегиях конкуренции. Рассмотрим более подробно изменения, происходящие в бизнес-моделях организаций, приведенных на рис. 1.

Бизнес-модель представляет собой способ использования ресурсов в их различных сочетаниях для создания стоимости (ценности) и ее передачи своим клиентам. Финансовая модель рассказывает о бизнес-модели на языке цифр, который надо признаться, достаточно скромен в сравнении с многообразием бизнес-моделей — будь-то большой международный банк, федеральный производитель продуктов питания или маленький салон красоты. Вариантов рассказать о них на языке цифр по-разному практически нет — структуры ключевых отчетов универсальны. Для прежних организаций это не представляло большой проблемы. Похожие организации (сходные организационные структуры, принципы управления, технологии и т.п.) в индустриальную эпоху имеют похожие задачи контроллинга или их систем, цель которых состоит в том, чтобы помочь организациям сделать продукт или дешевле, чем у конкурентов, или с выгодными отличиями (дифференцировать продукт или услугу). Такой подход обеспечивал устойчивое рыночное положение компании, а факторы успеха можно было определить с помощью традиционной аналитики.

Сегодня знания, информация, инновации распространяются практически молниеносно (несколько дней), что ведет к стиранию различий между продуктами. Для успешного рыночного положения важна скорость создания отличий, которые моментально буду скопированы конкурентами, что потребует поиска новых источников стоимости. А чтобы быть в «темпе» изменений, организации постоянно ищут наиболее оптимальные варианты своего функционирования — плоские структуры, распределенные организации, активно используют аутсорсинг, партнерство, виртуальные организации и т.п.

В таких условиях функции контроллинга расширяются, он должен заниматься не только аналитикой в части продукта, но и помогать управлять компанией как организацией, находить новые организационные формы и способы взаимодействия между ее составляющими. По сути, это стратегический процесс, за финансовые аспекты которого должен отвечать контроллинг.

Меняются представление о конечном продукте и модель поведения покупателей

Еще одним существенным фактором, влияющим на трансформацию роли контроллинга, является изменение представления клиентов, покупателей о том, что считается конечным «продуктом» деятельности организации. Границы конечного продукта размываются. В традиционной (индустриальной) экономике клиенты покупают продукты (телефон, мебель) или услуги (мобильную связь, банковские платежи).

На следующем этапе в развитии отношений компании и рынка появляется интегрированное предложение — компании выступают как поставщики комплексных услуг, например, оператор мобильной связи или банк выступают как доверенные советники клиента, помогая ему управлять благосостоянием или комплексным информационным обеспечением. Более сложный уровень взаимоотношений компании и клиента предполагает, что драйвером покупки выступают впечатления, получаемые клиентом от взаимодействия с компанией (развлечения, новые эмоции, ощущения и т.п.), и поиск смысла («ответственное потребление»).

Меняется также и отношение к продукту с точки зрения собственности. Обладание чем-то все чаще теряет смысл в глазах потребителя. Например, нетрудно посчитать, что такси более выгодно по сравнению с собственным автомобилем, если принимать во внимание совокупную стоимость владения последним и гибкость пользования нанятым автомобилем. Возможность взять в аренду автомобиль «здесь и сейчас», проехать в течение десяти минут из точки «А» в точку «Б» и оставить его на свободном месте, заплатив только за время его использования, оказывается не только мобильно и выгодно. Такой подход (on-demand — по запросу, экономика в действии) создает еще и определенные впечатления, например, «менять машины как перчатки», а также реализует определенный смысл — забота об экологии и минимизации пробок.

По мере того как различия между продуктами и услугами стираются, меняется взгляд на правила и способы конкуренции. А конечными объектами внимания контроллинга должны становиться не столько продукты и услуги, сколько способы, которыми создаются и передаются ценностные предложения для клиента. В этом случае его новая роль интегрируется в управленческий процесс, становясь его неотъемлемой частью. Основные факторы, влияющие на изменение роли контроллинга, приведены на рис. 2.

От работы с цифрами к финансовому лидерству

До сегодняшнего времени лучшие практики определяли ключевую роль контроллера как бизнес-партнера, чей экспертный опыт в области управления финансами поддерживает процесс принятия и реализации стратегических решений. Функция контроллинга традиционно отвечает за информационное, методологическое и методическое обеспечение управления. В качестве бизнес-партнера контроллер является полноправным участником управленческого процесса. Наряду с подготовкой информации он работает за рамками цифр, одна из главных его задач — сделать финансовую информацию понятной, наполнить ее смыслом, «перевести» на многообразие языков пользователей и поместить в пользовательский контекст принятия решений.

Но даже этой роли оказалось недостаточно в условиях постоянных радикальных изменений. Трансформация характера и качества конкуренции, границ отраслей и влияние информационных технологий стали предпосылкой адаптации организаций к новым реалиям и совершенствования используемых управленческих подходов. Поэтому и появилась необходимость в новой роли контроллера как финансового лидера и возникла концепция «финансового лидерства». Здесь контроллер выступает в роли доверенного советника членов управленческой команды, работающего на уровне ценностных и мотивационных установок.

Однако само содержание «финансового лидерства» в настоящее время точно не определено и пока непонятно. Много говорится о том, что должны делать современные контроллеры, при этом изменения в реальности происходят медленнее, чем это необходимо для поддержки организаций в настройке их стратегий. «Традиционные» расчетные и транзакционные функции зачастую занимают по-прежнему огромную долю бюджета рабочего времени контроллеров.

В то же время сущность «финансового лидерства» можно понять, анализируя эволюцию ролей контроллера и финансового директора. Если финансовые бизнес-партнеры, отвечая за стратегическую поддержку управленческой команды, обеспечивают придание смысла различной информации, то финансовое лидерство может означать обеспечение понимания этого смысла всеми участниками процесса. Как бы просто это не показалось на первый взгляд, по сути, речь идет о том, что профессионализм в реализации процесса подготовки и передачи информации должен быть дополнен умениями обеспечить понимание, принятие и разделяемое внутри организации видение на основе такой информации, что будет способствовать успешной реализации изменений в организации (рис. 3). Такой подход созвучен с актуальным пониманием лидерства и имеет четкую практическую направленность, хотя и требует новых, преимущественно «мягких» навыков и более широкого (не только финансового) взгляда на организационную деятельность — исходя из взаимосвязи стратегии, технологии и затрат.

Но и здесь не все так просто. Контроллинг — и «старый», и «новый» рождается на пересечении деятельности различных участников управленческой команды, различных ролей. И здесь важно, чтобы все стороны осознанно нуждались друг в друге и действовали на общее благо. На уровне работы с цифрами этого не требовалось, да и в цифрах управленцы не особенно нуждались — принимали их справочно, а решения основывали на интуиции. Финансовое лидерство характеризуется работой с информацией на ином уровне. Так, в одной организации, с которой мне довелось сотрудничать, процесс информационного обеспечения тесно интегрирован в культурный «код организации» — сотрудники на всех уровнях не только понимают информацию, но и принимают ее на ценностном уровне. Кстати, в данной организации нет ничего конфиденциального или секретного для кого бы то ни было внутри. И все это было достигнуто огромным усилиями как образовательного характера, так и посредством регулярного прозрачного диалога о целях, ценностях, установках и т.п.

Для осуществления «финансового лидерства» контроллинг имеет все предпосылки в роли доверенного советника. Советник, которому доверяют, вступает в роли коуча, ментора, заботясь о том, чтобы информация была не только понята получателями, но и принята ими, согласована с их установками и мировоззрением. Взаимодействие доверенного советника с другими сотрудниками компании имеет сильное мотивационное действие, побуждая их действовать в рамках нужной компании стратегической линии. Главные вопросы, которые должны быть в центре внимания: «что делать?» и «зачем мы должны это делать?».

Вместе с тем нам всем еще предстоит осмыслить и уточнить на практике содержание того, что следует понимать под «финансовым лидерством».