Сегодня любой компании наряду с адекватной и амбициозной стратегией развития необходимо овладевать передовыми управленческими практиками с целью управления результатами своей деятельности и максимального повышения операционной эффективности. Об опыте такого управления «ЭЖ» рассказывает Николай Переверзев, член правления ТС корпорации «ТехноНИКОЛЬ».

Деятельность любой компании циклична по определению. И разумеется, каждый цикл завершается определенным результатом. Для этого требуется выполнить такие ключевые функции управления, как планирование (постановка цели), организовать их исполнение через мотивацию персонала компании, осуществить контроль и, в случае отклонения от запланированной цели, принять корректирующее воздействие. Поэтому лучше всего построить систему управления эффективностью бизнеса.

Основана такая система на использовании совокупности управленческих технологий и методологии. Следует различать понятие «эффективность» (отношение результата к затратам, обусловившим его получение) от понятия «результативность» (степень реализации запланированной деятельности и достижения запланированных результатов). В сегодняшних условиях важно не столько достичь конечного результата (результативность деятельности), сколько обеспечить достижение с наименьшими по отношению к конкурентам затратами (эффективность деятельности). При этом нелишне заметить, что эффективность всей системы определяется наиболее неэффективным ее компонентом (подсистемой).

Ключевыми элементами системы управления эффективностью являются стратегическое управление, бизнес-моделирование, бюджетирование, контроль и управление результатами бизнеса и эффективностью персонала. Такая система была разработана и результативно функционировала в некоторых российских производственных холдингах с 2007 по 2013 гг. (ОАО «СИБУР-Нефтехим», ОАО «Уфаоргсинтез»).

Первый этап внедрения системы в нашей корпорации начался с системы контроля и управления результатами бизнеса на основе факторного анализа результатов деятельности. При этом была поставлена задача собрать фактические данные и сравнить их с АППГ, конкурентами, планом, а также выработать корректирующие управляющие воздействия.

Для сбора фактических данных потребовалось оптимизировать отчетность

Наряду со сбором фактических данных необходимо было сформировать регулярную отчетность для внешних и внутренних пользователей и трансформировать ее.

Отечественные компании в настоящее время вынуждены вести одновременно несколько учетных систем, что обуславливает высокую трудоемкость учетных операций: РСБУ и налоговый учет (обязательные требования законодательства РФ), управленческий учет — для целей поддержки принятия управленческих решений, дающий более высокую оперативность получения данных о фактических результатах деятельности, а также учет по МСФО или GAAP (для целей привлечения внешнего финансирования и взаимодействия с иностранными партнерами).

Для выполнения требований к подсистеме контроля приняли рациональное решение максимально сблизить учетные системы — приблизить РСБУ к МСФО, а управленческий учет формировать только на основе данных МСФО. Реализовали такой подход в ходе проекта по оптимизации форм отчетности, что позволило предельно снизить трудоемкость учетных бизнес-процессов. При этом возникла «единая версия правды» и повысилась оперативность предоставления информации о деятельности компании (снизились сроки подготовки отчетности). Данное решение назвали «единая корпоративная система отчетности». Ее основными элементами являются:

- единая структура данных (что хранится в системе и как обрабатывается);

- порядок заполнения данными (как предприятия обеспечивают ввод данных);

- ИТ-архитектура (взаимодействие единого хранилища с другими системами);

- процессы подготовки отчетности (что происходит с данными для подготовки отчетности);

- состав итоговой отчетности (структура и наполнение итоговых отчетов);

- регламентация процессов (требования к регламентным документам).

Целевая модель единой системы отчетности помогла заменить ручную и механоидальную работу автоматической выгрузкой в обменный файл (по заданной структуре). Система при приеме пакета проверяет целостность данных и не загружает неполную или недостоверную информацию. При этом разовый запрос на получение информации (что было раньше сплошь и рядом) стал невозможен без ее отсутствия в корпоративном хранилище. И штаб-квартира корпорации работает преимущественно с корпоративным хранилищем, куда ежедневно заносится оперативная информация об итогах продаж, а об итогах деятельности за прошедший месяц — и на шестой (факт) рабочие дни.

Данные отчетности использовали для построения системы контроля и управления результатами

Подсистема контроля и управления результатами бизнеса наряду с оценкой текущих результатов деятельности компании используется и для обратного воздействия с целью их улучшения и выполняет следующие функции:

- быстро, точно и с минимальными затратами осуществляет базовые финансовые и учетные функции (ведение учета, подготовка и сдача отчетности, осуществление расчетов и т.п.);

- эффективно поддерживает менеджмент в процессе управления и развития бизнеса через регулярный анализ деятельности компании и выявление основных факторов, влияющих на бизнес;

- обеспечивает полноценный контроль над рациональным использованием ресурсов компании.

- Контроль и управление результатами бизнеса включает:

- сбор фактических данных, формирование регулярной отчетности для внешних и внутренних пользователей, трансформация отчетности;

- мониторинг: отслеживание исполнения бюджета, фиксирование отклонений с выяснением причин;

- детальный анализ операционных и финансовых результатов (с выделением факторов, подотчетных менеджменту, и детализацией на факторы объема, цены, изменения расходных норм и т.д.), сегментная отчетность, отчетность по центрам ответственности;

- конкурентный и отраслевой анализ — сравнение полученных результатов с ключевыми конкурентами (как российскими, так и зарубежными) и со среднеотраслевыми показателями;

- выявление неэффективных процессов, сравнение затратных показателей в соответствии с аналогичными периодами прошлого года (АППГ);

- представление фактических результатов деятельности в агрегированном (сжатом) виде, необходимом для сравнения запланированных целевых значений КПЭ с фактически достигнутыми;

- расчет ключевых показателей эффективности, нормализация значений.

Анализ и оценка оперативных итогов проводится на базе факторного анализа

Для целей анализа итогов за неделю и месяц применили методику план-фактного анализа, так как любое отклонение от планируемых параметров произошло недавно, «на днях», и его легко может объяснить менеджмент. Ввели критерий существенности отклонений, чтобы объяснять лишь то отклонение, которое больше некой величины или в процентном соотношении, или более определенного суммового порога.

Например, если отклонение в потреблении электроэнергии менее 2% (а порог существенности больше 5%), то такое отклонение объяснять не надо. Если же оно составило 7 млн руб. (а порог более 1 млн руб., то есть превышен), то требуется аргументировать отклонение.

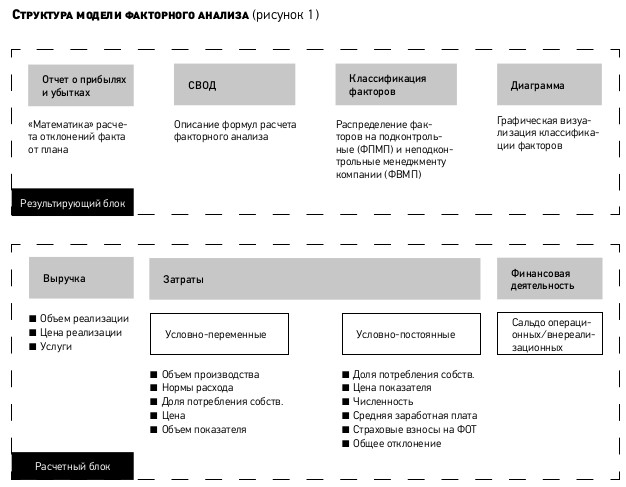

В практике наиболее эффективно использовать технологию факторного анализа и применять конкурентный анализ (сравнения полученных результатов с ключевыми конкурентами и со среднеотраслевыми показателями). Структура модели факторного анализа представлена на рис. 1.

Факторный анализ отклонений позволяет:

- детально понять причину отклонений (раскладывается на фактор объема, фактор цены и фактор изменения нормы расхода);

- классифицировать факторы на подконтрольные и неподконтрольные менеджменту, что крайне важно для последующей подсистемы управления эффективностью персонала, так как любая система мотивации должна строиться только на тех КПЭ, на которые оцениваемый менеджер способен повлиять.

Проводится факторный анализ для таких статей бюджета (бизнес-плана), как выручка, сырье, вспомогательные материалы, топливо, электроэнергия, теплоэнергия, прочая энергия, заработная плата, прочие затраты, операционные и внереализационные доходы и расходы. Сам анализ осуществляется в большой модели в электронных таблицах Excel. А его результаты представляются топ-мнедежменту в формате, приведенном на рис. 2. Такой формат повышает наглядность и позволяет лучше усваивать представленную информацию. При этом сравнения могут проводиться с плановыми данными.

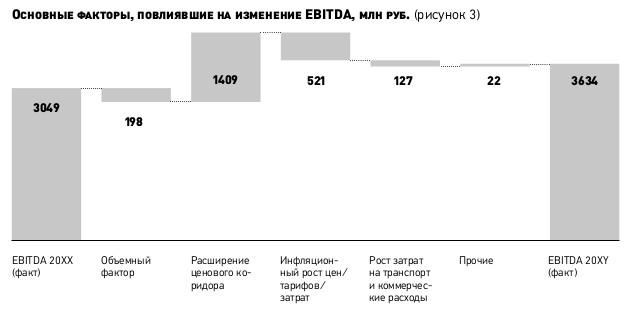

Факторный анализ также используется для выявления факторов, повлиявших на изменение EBITDA. Пример представления результатов такого анализа для руководства см. на рис. 3.

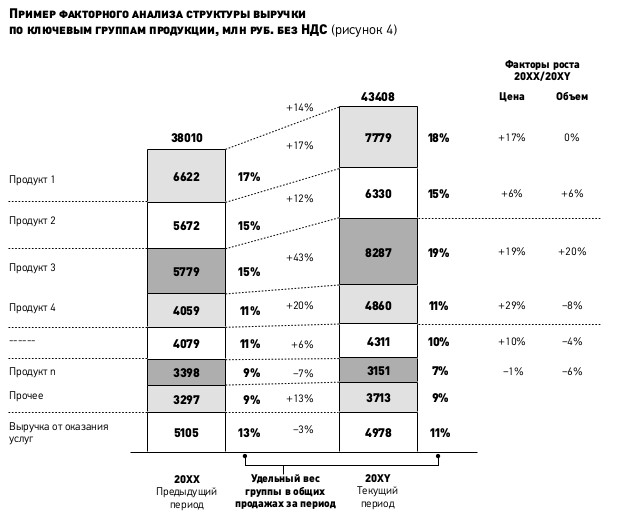

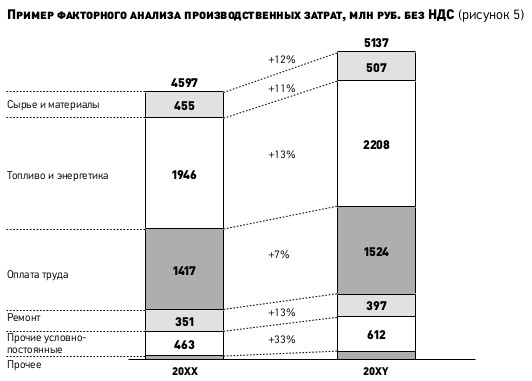

Кроме того, выявляются факторы, повлиявшие на структуру выручки по ключевым группам продукции и производственные затраты. Примеры оптимального представления результатов такого анализа для топ-менеджмента можно увидеть на рис. 4 и 5.

В штаб-квартире анализ строится «в целом по госпиталю» и дает только общее понимание экономики компании. В последнее время произошли существенные изменения, и функционал факторного анализа передан из штаб-квартиры в операционные компании (их пять). Именно на этом уровне начинают принимать конкретные и детальные управленческие решения, основываясь на результатах такого анализа. Итоги факторного анализа деятельности компании позволяют также построить на его основе эффективную подсистему мотивации (управления эффективностью персонала).

Основные комментарии по отклонению показателей:

Увеличение затрат на сырье и материалы, топливо и энергетику объясняется ростом цен/тарифов (411 млн руб.), снижением объемов производства продукции (- 72 млн руб.). Без учета указанного фактора снижение составит 1%.

Рост затрат на ремонты объясняется выделением финансирования на приведение зданий к корпоративному стилю (21 млн руб.). Без учета указанного фактора снижение составит 7%.

Увеличение прочих условно-постоянных затрат объясняется увеличением платы за землю и налога на имущество (38 млн руб.), увеличением затрат на восстановление генплана (27 млн руб.), проверку и сертификацию оборудования в связи с переходом на двухгодичный цикл ремонтов (18 млн руб.), транспорт (16 млн руб.), увеличением выплат социального характера (13 млн руб.), проведением корпоративной программы по внедрению передовых методов поддержания основных фондов (10 млн руб.). Без учета указанного фактора снижение составит 7%.