Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия, ценообразования и как инструмент инвестиционной политики. По общему правилу оценки рентабельности, к примеру, двух вариантов развития предприятия собственник или менеджер выберет тот, по которому рентабельность выше. Такой подход фактически имеет статус аксиомы. Но вполне ли он адекватен?

Понятие рентабельности прочно вошло в обиход финансового менеджмента. Наиболее известны следующие показатели, характеризующие ее, то есть относительное влияние различных производственно-экономических факторов на величину прибыли компании: рентабельность продаж, рентабельность затрат, рентабельность активов, рентабельность обязательств и рентабельность капитала.

Общее правило оценки сопоставимых показателей рентабельности — при сравнении двух вариантов проекта предпочтение следует отдать варианту, показатель рентабельности которого по рассматриваемому фактору выше. Например, по первому варианту рентабельность продаж — 10%, по второму — 20%. Предпочтительней второй, так как с каждого рубля выручки мы получим прибыль в размере 20 копеек, в то время как первый вариант принесет нам только 10 копеек.

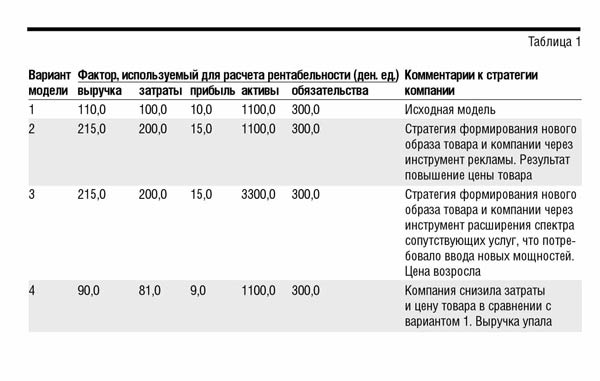

Изложенный подход фактически имеет статус аксиомы. Но вполне ли он адекватен нынешней экономической ситуации? Позволим себе усомниться в этом и рассмотрим ряд примерных моделей-ситуаций, которые приведены в таблице 1, предположив, что в каждом случае в рассматриваемом периоде времени компания реализует одинаковое количество товара.

Результаты расчетов показателей рентабельности представлены в таблице 2.

На основе данных таблицы 2 ответим на вопрос: какой вариант развития событий предпочтительнее для компании?

Будут ли это первый и четвертый варианты с максимальной рентабельностью продаж и затрат? Следует ли при этом отвергнуть второй и третий варианты, так как показатели их рентабельности ниже.

Следует ли отвергнуть третий вариант из-за рентабельности активов в 2 и 1,8 раза ниже, чем в первом и четвертом вариантах соответственно?

Руководствуясь традиционным подходом, второй и третий варианты надо исключить из рассмотрения. Но посмотрим на строку показателя, характеризующего прибыль.

В «предпочтительных» вариантах прибыль меньше в 1,5 и более раз. То есть увеличение непроизводительных затрат привело к росту прибыли на единицу реализуемой продукции. Также вероятно, что в вариантах 2—4 произойдет расширение рынка сбыта. При этом для достижения равной массы прибыли для четвертого варианта необходимо увеличение рынка (количества покупателей) в 1,7 раза относительно второго и третьего вариантов.

Продолжим анализ адекватности показателей рентабельности применительно к решению вопроса о целесообразности привлечения заемных денег.

Известным инструментом оценки является показатель эффективности финансового рычага (ЭФР). Наиболее распространена следующая формула расчета: ЭФР = (1 — Ставка налога на прибыль) х (Экономическая рентабельность активов — Ставка процента за кредит) х (Заемный капитал : Собственный капитал).

Разность между экономической рентабельностью активов и ставкой процента за кредит, называемая дифференциалом финансового рычага, является главным критерием в принятии решения о привлечении заемных средств. Если дифференциал положительный — заем целесообразен, если нет — рассчитывать следует прежде всего на собственные ресурсы.

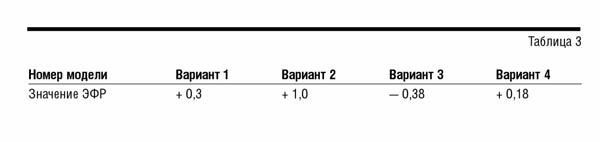

Допустим, в нашем случае ставка процента за кредит — 70%, соотношение заемных средств к собственным равно 2. В этом случае ЭФР = (1 — 0,24) х (Экономическая рентабельность активов — 0,7) х 2. Рассчитаем ЭФР для наших моделей-ситуаций. Результаты сведем в таблицу 3.

Оценивая полученные результаты, финансовые аналитики с большой степенью вероятности исключат из дальнейшего рассмотрения третий вариант, так как, по их мнению, возвращать заем и проценты за его обслуживание придется за счет собственных средств. Но так ли это? Если объем реализации в натуральных единицах и объем займа во всех вариантах одинаковы, то вполне логично предположить, что средства для погашения долга скорее будут накоплены в ситуации 3 (прибыль — 15 ден. ед.), чем в 1-й (прибыль — 10 ден. ед.) или 4-й (прибыль — 9 ден. ед.). Следовательно, долг будет погашен быстрее и с относительно меньшими затратами на его обслуживание. Таким образом, показатель ЭФР, рассчитанный через показатель экономической рентабельности активов, также не вполне адекватно отражает экономическую ситуацию и может привести к неверному решению.

Причиной сбоя моделей оценки финансовых результатов и финансового состояния компаний, использующих в расчетах показатели рентабельности, является брендинг — процесс, сопровождающийся активным формированием потребительской стоимости товара (цены) и максимизации массы прибыли. Задача брендинга — «влюбить» потребителя в товар. При этом также расширяется рынок сбыта продукции.

Брендинг — детище современной развитой экономики. Ее отличительной чертой является следующий факт: больше приобретается не тот товар, который дешевле и лучше, а тот, о котором потенциальный покупатель имеет больше ассоциативной информации как о благе, наиболее соответствующем его социально-экономическому статусу.

Поэтому современный рынок — это рынок активного ценообразования и формирования потребительского ареала. Цена и спрос на этом рынке формируются помимо известных рыночных механизмов также в результате информационно-психологического воздействия на покупателя, через формирование соответствующих положительных образов о качествах товара и компаниях — производителях и продавцах этого товара.

Процесс брендинга требует значительных затрат, имеющих особое свойство. Они увеличивают прибыль на единицу продукции не за счет сокращения, а за счет разумного увеличения. Их действие было проиллюстрировано на четырех вышеприведенных моделях-ситуациях. Поэтому, управляя прибылью компании, мы должны учитывать данное обстоятельство.

Затраты в этом случае следует классифицировать на производственные, реализационные (содержание торговой сети) и брендинговые.

Учитывать эти расходы можно в составе как постоянных, так и переменных расходов компании.

Оценивая эффективность управления расходами, можно руководствоваться следующими правилами:

1 Сокращение материальных и трудовых затрат, непосредственно связанных с процессом производства, эффективно в любом случае, если оно не ухудшает потребительских свойств товара. Показатель эффективности — отношение текущих затрат к прошлым за сопоставимые периоды времени.

2 Сокращение брендинговых затрат эффективно, если это не приведет к сокращению цены товара и количества реализуемого товара и, следовательно, к уменьшению интенсивности получаемой в единицу времени прибыли. Показатель эффективности тот же — отношение текущих затрат к прошлым за сопоставимые периоды времени.

3 Рост брендинговых затрат эффективен, если имеет место рост цены продукции или увеличение сбыта товара. Показатель эффективности — увеличение интенсивности получения прибыли в единицу времени и превышение прироста прибыли над приростом затрат на единицу товара.

Резюмируя вышеизложенное, автор считает, что:

Показатели рентабельности характеризуют эффективность финансовой деятельности компании не адекватно современной экономической ситуации. Поэтому, используя их, формулы «Дюпон», определения эффекта финансового левереджа и т.п., следует учитывать, что они справедливы только в рамках примитивной производственной экономики.

Управляя прибылью и процессом ценообразования, необходимо учитывать особенность брендинговых затрат — их способность увеличивать прибыль на единицу продукции пропорционально их росту.

Эффективность финансовой деятельности компании можно характеризовать показателями: прироста объема реализуемой продукции в натуральном выражении, ростом массы прибыли и интенсивностью поступления прибыли в единицу времени. Последние показатели следует оценивать в зависимости от изменений цены и объема реализации продукции.

Предлагаемый подход (например, путем выборочной оценки изменения интенсивности поступления прибыли в разрезе марок товара и рыночных сегментов) обеспечивает взаимосвязь маркетинговых стратегий продвижения товара на рынке и механизма управления затратами, что позволяет оперативно принимать финансовые решения, обеспечивающие рост массы прибыли компании.

Главный же вывод, который следует из вышеизложенного, такой: экономические теории производства и формирования издержек не соответствуют актуальному состоянию и значению этих процессов в процессе капитализации современных фирм, так как во главу угла поставлен не предпринимательский талант, а процесс производства, что неверно в принципе. Конечно, мы можем понять экономистов XVII—XIX веков, очарованных промышленным ростом и изобилием благ, которые дает научно-технический прогресс, отдать должное их таланту и огромному вкладу в сокровищницу экономической науки, но пора наконец расставить все по своим местам. И в экономической теории, и в финансовом менеджменте. Это позволит разгадать «ребусы», сочиненные теоретиками от бухучета и налогообложения, и использовать в управлении бизнесом экономические подходы.