«Стоимостное управление», или «управление стоимостью капитала» (Value Based Management — VBM), становится все более популярным в российском бизнесе. Не обошла эта «мода» и ОАО «Завод «Старорусприбор» (корпорация «Сплав»). Почему предприятие заинтересовалось «стоимостным управлением», что рассчитывает получить от внедрения новой методики управления и как собирается это делать? На эти и некоторые другие вопросы отвечает заместитель генерального директора по развитию системы управления ВЛАДИМИР БЫСТРОВ.

I. Почему?

В течение нескольких последних лет основные экономические показатели нашего предприятия постепенно ухудшались. Нельзя сказать, что мы никак не реагировали на эти тревожные сигналы. Для выяснения причин была создана рабочая группа из ведущих специалистов основных служб, призванная проанализировать сложившееся финансово-экономическое положение компании и причины его ухудшения.

После развала СССР и акционирования завода, бывшего в советское время одним из флагманов приборостроения, его финансовое положение казалось вполне устойчивым. По многим изделиям предприятие являлось монополистом, что позволяло получать постоянную, довольно высокую прибыль.

Однако постепенно объем производства и реализации стал сокращаться. Соответственно сократилась и численность рабочего персонала, ощущался недостаток оборотных средств, возникла задолженность по обязательным платежам и заработной плате. Вхождение в состав корпорации «Сплав» помогло стабилизировать положение завода и преодолеть кризис. Но спустя некоторое время прежние проблемы возникли вновь.

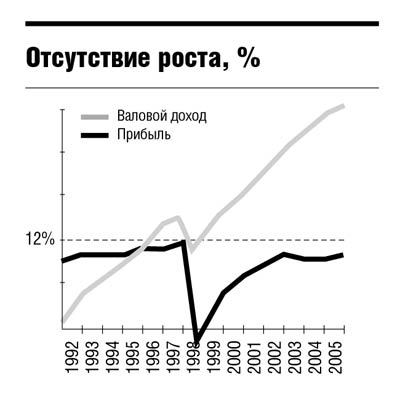

Несмотря на рост валового дохода, размер прибыли почти не менялся, постоянно находясь вблизи отметки 8—10%. Вновь стала ощущаться нехватка оборотных средств. Традиционные методы повышения эффективности, такие как:

· перестройка бизнес-процессов;

· сокращение затрат;

· внедрение новых изделий и технологий;

· повышение уровня автоматизации;

· повышение квалификации менеджеров;

· изменение оргструктуры предприятия,

не дали заметных финансовых результатов. Проведенный рабочей группой анализ показал, что бизнес-планирование велось «от достигнутого» по принципу «плюс 10%», стоимость инвестированного капитала не учитывалась.

В результате, несмотря на кажущуюся «бухгалтерскую» прибыль, компания фактически несла убытки. Потеря рыночных позиций компенсировалась за счет расширения ассортимента изделий, что вынуждало предприятие распылять силы и финансовые средства, неэффективно использовать оборудование и влекло за собой значительные потери в материальном обеспечении.

Постоянные производственные совещания не способствовали установлению взаимопонимания между службами и выработке единой позиции по большинству обсуждавшихся вопросов. Каждый отстаивал свои интересы, нередко не совпадающие с целями и задачами компании и тем более акционеров. Отсутствие регулярной системы управления приводило к тому, что управленческих ресурсов оказывалось недостаточно для решения всех возникающих проблем.

На основании проведенного анализа был сделан вывод о необходимости глубоких системных улучшений в управлении компанией. И здесь наше внимание привлекла новая методика управления — управление, ориентированное на увеличение стоимости акционерного капитала, — предложенная Т. Коуплендом, Т. Коллером и Д. Муррином. Она привлекла прежде всего тем, что вернула нашим менеджерам понимание главной цели всей их деятельности — обеспечение прироста акционерного капитала.

Кроме того, данная концепция обладает еще одним крайне важным достоинством — системностью. Все предлагаемые авторами действия не только точно ориентированы, но и тесно взаимосвязаны между собой. Именно эти качества позволяют распространить эту методику на все уровни управления — от самых «верхних этажей власти» до отдельных бизнес-единиц, цехов и участков.

II. Что?

Вопрос, чего мы ждем от внедрения стоимостного подхода, является, пожалуй, наиболее важным в принятии решения о реорганизации всей системы управления предприятием. Чтобы ответить на него, обратимся к предложенной авторами методики «схеме создания стоимости», состоящей из шести основных этапов или элементов. То есть в самых общих чертах мы надеемся, что прохождение этих этапов должно позволить нам:

· Установить четкие целевые и количественные индикаторы, увязанные с созданием стоимости и соответствующие как интересам акционеров, так и показателям сопоставимых компаний.

· Максимизировать стоимость каждого бизнеса, включенного в бизнес-портфель.

· Привести организационную структуру и корпоративную культуру в соответствие с требованием создания стоимости.

· Определить ключевые факторы создания стоимости для каждого подразделения.

· Установить целевые показатели каждого бизнес-подразделения.

· Разработать систему мотивации персонала, ориентированную на создание дополнительной стоимости.

Но эти результаты вряд ли можно считать самоцелью наших преобразований. Главное, на что мы рассчитываем, — значительный прирост акционерного капитала или заметное увеличение прибыли в долгосрочной перспективе. Насколько оправданны были эти ожидания, показали первые, самые приблизительные оценки производственного и стоимостного потенциала компании.

Выяснилось, что на сегодняшний день предприятие может увеличить объем выпускаемой продукции более чем в три раза, обеспечив при этом прирост капитала сразу на 20—22%. И это без учета возможных улучшений за счет всех других действий, предлагаемых авторами концепции стоимостного управления.

III. Как?

После принятия решения о необходимости внедрения стоимостного управления следующим вопросом, на который нам предстояло ответить, был вопрос о методах и способах, с помощью которых предполагается осуществлять внедрение.

Поскольку мы находимся в самом начале внедрения, пока можно говорить только о первых шагах и самых общих решениях в рамках выбранного пути. И здесь мы полагаем руководствоваться основными идеями, изложенными авторами концепции. Прежде всего речь идет о выработке стоимостного мышления, которое, как они отмечают, обусловливается наличием двух основных компонентов — стоимостной идеологии и системы измерения стоимости.

Как показал проведенный анализ, наши менеджеры никак не связывали свою ежедневную деятельность с интересами акционеров. Не соответствовала стоимостному подходу и существовавшая оценка результатов деятельности, ориентированная только на рост валового дохода и бухгалтерскую прибыль.

На решение этих двух основных задач и были направлены наши первые действия. Помимо регулярного проведения семинаров, посвященных вопросам управления стоимостью компании, начато внедрение системы планирования и оценки результатов деятельности с учетом стоимости акционерного капитала и рассмотрением альтернативных вариантов его использования.

Однако учет стоимости капитала сегодня не является самым сложным в процессе внедрения стоимостного управления. Этот вопрос хорошо изучен, и существует множество методик его решения.

Значительно труднее внедрить новую идеологию в сознание наших менеджеров. И здесь одним убеждением получить положительный результат невозможно. Необходимы глубокие структурные изменения во всей системе управления компанией, включая организационную структуру. И начинать нужно с выделения стратегического аспекта — элемента, который до настоящего времени у нас отсутствовал.

Создание службы стратегического развития и планирования позволит не искать сиюминутной выгоды, а готовить управленческие решения, направленные на обеспечение прироста капитала в долгосрочной перспективе.

Следующий крайне важный вопрос — построение такой организационной структуры, которая могла бы максимально увязать действия менеджеров с вопросами создания стоимости. Причем только усовершенствованием системы мотивации здесь не обойтись. И вновь решение подсказывает Т. Коупленд и его соавторы, считающие наиболее эффективной «децентрализованную организацию плоской структуры». По этому пути пошли и мы.

Наделение бизнес-единиц максимальной финансовой самостоятельностью, вплоть до предоставления права использовать часть полученной прибыли для материального стимулирования своих сотрудников, по сути, аналогично передаче им части акций компании, созданию прямой заинтересованности как менеджеров, так и рядовых работников в увеличении акционерного капитала.

Сегодня уже несколько подразделений предприятия выделены в юридически самостоятельные фирмы. И уже первые месяцы их существования принесли весьма обнадеживающие результаты. Контроль и координацию деятельности бизнес-единиц призван осуществлять корпоративный центр, включающий службу финансового планирования и управления, а также стратегического развития создаваемого холдинга.

Разумеется, пока еще рано говорить о каких-то успехах, но направление реорганизации выбрано, и мы настроены на самые глубокие и решительные преобразования для обеспечения регулярного и значительного прироста акционерного капитала.