В последние несколько лет ответственность членов совета директоров, контролирующих лиц компаний возросла многократно. Судебная практика с каждым новым решением ВС РФ усиливает давление на руководство компаний, как государственных, так и частных. Одним из инструментов, который в западной практике применяется для защиты высшего менеджмента компаний от претензий третьих лиц, является так называемое D&O-страхование (directors and officers liability insurance). Если раньше участники российского делового оборота воспринимали его как некий модный, но экзотический инструмент, то сейчас они пришли к пониманию, что это потенциально серьезный фактор защиты директоров от претензий со стороны самого общества, его акционеров, со стороны государства и третьих лиц. Увы, к такому пониманию так и не пришел российский законодатель: подобный вид страхования находится вне рамок российского права. На Петербургском международном юридическом форуме вопросам необходимости дополнительного регулирования (или отмены существующих ограничений), что позволит без опасений на практике использовать механизмы D&O-страхования, была посвящена отдельная сессия. Подробности читайте в материале.

Участники сессии «Страхование ответственности членов органов управления юридических лиц: реальна ли защита и есть ли альтернатива?», прошедшей в рамках ПМЮФ-2019, констатировали: потребность в страховании ответственности директоров компаний достигла критической отметки. Рынок страховых услуг, как это и положено в рамках свободной экономики, отреагировал адекватно: количество предложений по D&O-страхованию постоянно растет, страховые полисы успешно продаются, убытки, вмененные директорам, их расходы на судебные разбирательства регулярно возмещаются страховщиками… И вся эта благостная картина «написана маслом» на фоне отсутствия законодательного регулирования страхования ответственности менеджмента перед третьими лицами, а то и прямого законодательного запрета.

Контролирующие органы видят только прибыль

Полагаться на то, что рынок страховых услуг и оборот сами отрегулируют свои взаимоотношения на новом для них поле, не приходится. Понятно, что в этом сегменте страхового дела деньги крутятся не просто большие, а очень большие. И рано или поздно гром грянет: страхователям нечего будет противопоставить страховщику, не пожелавшему выплатить страховку. Не дремлют и контролирующие органы, давно взявшие за правило — что прямо не разрешено законом, то запрещено. Доходит до абсурда — страховые выплаты расцениваются как доход застрахованного лица.

Цитируем документ

Пунктом 3 ст. 213 Налогового кодекса предусмотрено, что при определении налоговой базы учитываются суммы страховых взносов, если указанные суммы вносятся за физических лиц из средств работодателей либо из средств организаций или индивидуальных предпринимателей, не являющихся работодателями в отношении тех физических лиц, за которых они вносят страховые взносы, за исключением случаев, когда страхование физических лиц производится по договорам обязательного страхования, договорам добровольного личного страхования или договорам добровольного пенсионного страхования.

Требования обязательного страхования ответственности лиц, занимающих руководящие должности в органах управления организации, действующее законодательство Российской Федерации не содержит.

Принимая во внимание положения ст. 4 Закона Российской Федерации от 27.11.92 № 4015-1 «Об организации страхового дела в Российской Федерации», имущественные интересы, связанные с обязанностью возместить причиненный другим лицам вред, являются объектом имущественного страхования.

Таким образом, страховые взносы (страховая премия), уплаченные организацией по договорам страхования ответственности должностных лиц, подлежат обложению налогом на доходы физических лиц в установленном порядке.

Потребность оборота в D&O-страховании достигла уже такого уровня, что и страхователям, и страховым компаниям необходимо обращаться к государству с настоятельными просьбами отрегулировать эту проблему, чтобы защитить себя от недобросовестных страховщиков, от перегибов со стороны контролирующих органов. Пора уже признать этот договор одним из типов договоров страхования, в том числе и с точки зрения налогового законодательства. Иными словами, и для экономики в целом, и для директоров в частности критически важно, чтобы этот институт заработал не только с экономической, но и с юридической точки зрения. Чтобы минимизировать юридические риски для правоприменителей.

Потенциальная ответственность отпугивает претендентов на место в СД

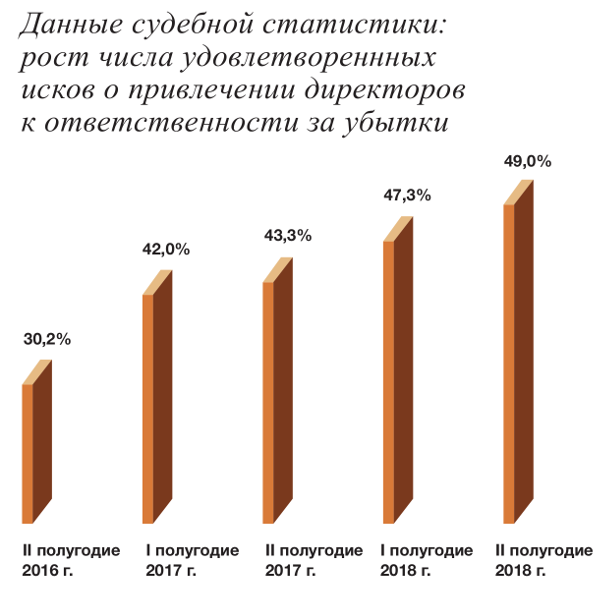

Сегодня перед каждым профессионалом, обладающим знаниями и компетенциями, при поступлении предложения войти в состав совета директоров крупной компании, особенно публичной, реально возникает развилка — соглашаться или не соглашаться? В этом убеждена Тамара Меребашвили, руководитель Блока корпоративных и имущественных отношений ПАО «Интер РАО». Мы прекрасно понимаем, что, будучи членом СД, человек вынужден принимать решения, исходя из имеющейся у него информации, которую готовит менеджмент, исходя из опыта, знаний, но в первую очередь — исходя из тех обстоятельств, которые сложились в определенный момент. Но директор — не Господь Бог, ситуации, при которых возникают убытки и, например, акционеры имеют право предъявить соответствующие претензии к директорам, спрогнозировать зачастую просто нереально. Принимая каждое решение, подписывая любой бюллетень, даже воздерживаясь от каких-либо действий, не принимая участия в голосовании, директор, по сути, несет огромный риск получить через некоторое время (может быть, даже лет через пять) какой-нибудь коллективный иск на весьма и весьма крупную сумму. Мы видим практику, по которой удовлетворяются многомиллиардные иски к директорам о возмещении убытков. Что с этим делать? Конечно, убеждена эксперт, страхование ответственности директоров — это находка. Кто-то, может быть, скептически воспринимает этот инструмент в российской действительности как плацебо, самообман.

Но это хоть какая-то соломинка, за которую можно зацепиться и чувствовать себя более или менее защищенным. По крайней мере, затраты на судебный процесс директору будут компенсированы.

Для чего нужно страхование ответственности? Т. Меребашвили выделила пять направлений, оправдывающих необходимость этого института:

-

возможность защиты директоров;

-

создание условий для развития предпринимательской инициативы директоров с целью ведения бизнеса в условиях рыночной неопределенности предпринимательских рисков;

-

возможность компенсации ущерба самой компании и косвенно ее акционерам;

-

гарантированность выплат компенсации ущерба при наступлении страхового случая;

-

возможность компенсации судебных расходов, связанных с рассмотрением споров о привлечении директоров к ответственности за убытки.

D&O-страхование глазами страховщика

О том, как D&O-страхование действует в России, о том, какие профиты оно несет страховщикам и страхователям, какие проблемы возникают на практике, рассказал Антон Казиев, начальник управления страхования банковских и информационных рисков ПАО «Ингосстрах».

Согласно его данным, почти в 99% полисов, которые страховщики выдают, страхователем выступает сама организация. Застрахованные лица — директора организаций. Причем директор, с точки зрения страхователей, — очень широкое понятие. По желанию клиентов под директором могут пониматься руководители любого уровня, не обязательно члены правления, совета директоров, генеральный директор. Это могут быть любые лица, действующие по доверенности, начальники отделов, начальники управлений и т.д. То есть количество застрахованных лиц в договоре страхования, по сути, не ограничено.

Как же работает сам полис? Основным триггером работы полиса является факт предъявления претензий к застрахованному лицу. То есть полис защищает самого директора, а не компанию.

В страховании возможны два варианта работы полисов. Первый вариант предусматривает страховое покрытие поименованных рисков (когда покрываются только те риски, которые перечислены в полисе). Но поскольку понятие «претензия» в российской практике тоже достаточно широко (от судебного иска до устного обращения некоего лица к директору), то компании, как правило, выбирают второй вид полиса, который работает по принципу «все включено». В этом полисе под претензией понимается вообще любая претензия, и предъявить ее может абсолютно любое лицо. Предъявителем претензии могут быть и клиенты, и подчиненные, и само общество (акционеры), даже директора друг другу могут предъявлять претензии. Соответственно, полисом покрываются абсолютно все риски, которые в нем не исключены. Какие исключения существуют, расскажем чуть ниже.

Как только директору предъявляется претензия, он обращается к страховщику. И страховщик авансирует (повторимся — авансирует) расходы на юридическую защиту. То есть директору не нужно искать деньги для того, чтобы нанимать себе адвокатов. Далее происходит разбирательство. Если директор не виноват и суд его оправдывает, то полис продолжает работать, директор продолжает исполнять свои обязанности.

Основные сложности возникают, когда директор признается виновным. Здесь возможны два варианта развития событий. Если директор виновен и в его действиях нет противоправного умысла, то страховщик, помимо ранее произведенных расходов на защиту, компенсирует и ущерб, который директор нанес тому лицу, которое предъявило к нему претензию, если этот ущерб подтвержден судом. Если же в действиях директора есть противоправный умысел, то есть он умышленно совершил противоправное деяние, после вступления решения суда в силу страховщик прекращает все выплаты, потому что дальнейшие страховые выплаты являются страхованием противоправного интереса, а это по законодательству недопустимо.

В некоторых полисах страхования предусмотрено, что страховщик может потребовать возврата авансированных расходов на юридическую защиту. Однако практика показывает, что такие расходы не возмещаются, и в современных полисах страхования ответственности директоров этого положения уже нет. Дело в том, что взыскать с директора понесенные расходы на юридическую защиту, если он уличен судом в совершении виновного деяния, практически невозможно в силу того, что он в первую очередь должен компенсировать ущерб, который нанес. Поэтому основная миссия полиса D&O-страхования заключается именно в экстренной защите директора, которому предъявили ту или иную претензию. И 90% всех выплат, которые страховщиками производились на территории Российской Федерации, ограничивались только расходами на юридическую защиту.

Когда компании заключают договоры D&O-страхования, первый вопрос, который их интересует: какой суммы будет достаточно? А. Казиев дал следующие рекомендации: как правило, при наступлении страхового случая все будет ограничено только юридическими расходами. Значит, просто необходимо подсчитать, сколько в среднем может длиться процесс, сколько адвокатских контор будет к нему привлечено и сколько денег на это потребуется. Основные моменты, на которые страховые компании обращают внимание потенциальных страхователей, связаны со следующим: не во всех полисах четко определена роль самого застрахованного лица. Потому что страхователем по договору является компания. И появится ли у директора свободный доступ к полису и, соответственно, возможность обратиться к страховщику, будет зависеть от того, как это прописано в договоре. Этот момент с точки зрения законодательства в полной мере не освещен.

Второй важный момент — налог. Полис покупает страхователь. По сути, у директора в момент покупки этого полиса возникает доход и он обязан заплатить налог на доходы физических лиц с той суммы премии, которую страхователь за этот полис заплатил. Это просто сделать, когда директор один, или их двое-трое… Но очень часто страховщики видят, что в полис включаются любые лица компании, лишь бы они имели право принимать те или иные управленческие решения. Причем застрахованные лица, бывает, даже не поименованы, а перечислены в виде должностей либо групп этих должностей. Поэтому здесь определить количество застрахованных лиц невозможно, соответственно, невозможно и определить налоговую базу по НДФЛ. Этот вопрос тоже не имеет решения в нашем законодательстве.

Часть озвученных проблем имеет решение, связанное с тем, что некоторые страховщики позволяют купить полис не только юридическому лицу для своих директоров, но и самому директору. Но полис относительно дорогой, поэтому не каждый директор/руководитель может это сделать.

Риски страхователя гораздо выше рисков страховщиков

С точкой зрения страховых компаний на D&O-страхование мы ознакомились. А что же страхователи? Какие возникают риски у компании как страхователя по D&O? Прежде всего, риск неполучения страховой выплаты. Хотя справедливости ради заметим, что в судебной практике нет дел, связанных с обращением с иском к страховщику о выплате соответствующей страховой суммы, но тем не менее риски есть. Прежде всего, потому, что в Гражданском кодексе такого вида страхования нет. Проблема квалификации влечет неопределенность в корректном определении применяемых норм ГК РФ при структурировании D&O. Существует и риск признания такого рода договора страхования ничтожным, и из него вытекает возможность отказа в выплате страхового возмещения. Ну и наконец, налоговое законодательство не позволяет относить страховые взносы по D&O к экономически обоснованным расходам и учитывать их в налогооблагаемой прибыли. Налицо необходимость подготовки изменений в законодательство, потребность в актуальной судебной практике и разъяснениях регулятора.

Более того, до сих пор доктриной не определено, что такое D&O-страхование имущественной ответственности, договорной, финансового риска? Ответа нет.

Один из спикеров, Аркадий Краснихин, партнер АБ «Егоров, Пугинский, Афанасьев и партнеры», признался, что, скорее, поддерживает позицию, согласно которой в данном случае мы имеем дело с договорной ответственностью.

Обоснование следующее. Неважно, есть ли между членами исполнительных органов, совета директоров и собственно обществом письменный договор или нет: отношения между ними чрезвычайно похожи на оферту и акцепт. Действительно, когда претендент на место в органах управления соглашается его занять, то он берет на себя соответствующие обязанности действовать разумно и добросовестно, чего общество от него и ждет. Значит, фактически они заключают между собой договор. Но, еще раз повторимся, доктрина о правовой природе договоров D&O-страхования молчит. Из чего вытекает уникальность положения института D&O-страхования в российской реальности — из того, что институт есть, в нем задействованы страховые компании, крупнейшие корпорации, а регулирования не то чтобы нет — нынешнее регулирование противится его существованию. Удивительно не только то, что институт существует, но и то, что суды его поддерживают. То есть суды фактически игнорируют прямой запрет закона.

Комплексные проблемы комплексного договора

Суждение предыдущего эксперта продолжила Анна Архипова, консультант ИЦЧП им. С.С. Алексеева при Президенте РФ.

Договор D&O-страхования — это договор комплексный. Одна из его частей не вызывает больших проблем с точки зрения доктрины. Это возмещение страховщиком расходов на ведение дела. Это чистое страхование финансового риска с точки зрения нашей классификации.

Когда мы говорим о проблемах, мы говорим о той части этого полиса, которая регулирует собственно ответственность. То есть ситуации, когда директор либо должен возместить убытки обществу по ст. 53.1 ГК РФ, либо когда потенциально мы можем говорить о субсидиарной ответственности в рамках банкротства, то есть о тех выплатах, которые директор должен сделать и которые ему интересно перенести на страховщика, поскольку именно они в российской практике являются более разорительными, чем расходы на ведение дела, которые может понести директор.

Когда мы говорим об ответственности, мы сталкиваемся с некоторыми доктринальными проблемами, которые могут иметь серьезные проблемы на практике. В ГК РФ есть два вида страхования ответственности:

-

деликтный — страхование ответственности за причинение вреда (ст. 931 ГК РФ);

-

страхование ответственности по договору (ст. 932 ГК РФ).

Поскольку в российском праве существует приоритет договора над деликтом и общий подход судов заключается в том, что если между сторонами имеются договорные отношения, то им надо отдавать приоритет, нам тоже нужно воспринимать потенциальную возможность квалификации этих договоров как страхования договорной ответственности. Что мы получим, если такая ситуация возникнет в судах? Бывают ситуации, и их довольно много, когда суды переквалифицируют договоры страхования по собственной инициативе. То есть обе стороны приходят в суд и говорят: это у нас договор страхования ответственности. А суд говорит: нет, это у вас договор страхования предпринимательского риска. Действительно, суд имеет право это сделать. Если суд применит к полису D&O-страхования положения ст. 932 ГК РФ, то мы столкнемся с прямыми или косвенными запретами, установленными этой статьей.

Цитируем документ

1. Страхование риска ответственности за нарушение договора допускается в случаях, предусмотренных законом.

2. По договору страхования риска ответственности за нарушение договора может быть застрахован только риск ответственности самого страхователя. Договор страхования, не соответствующий этому требованию, ничтожен.

3. Риск ответственности за нарушение договора считается застрахованным в пользу стороны, перед которой по условиям этого договора страхователь должен нести соответствующую ответственность, — выгодоприобретателя, даже если договор страхования заключен в пользу другого лица либо в нем не сказано, в чью пользу он заключен.

Статья 932 ГК РФ

Запрет п. 1 ст. 932 ГК РФ можно преодолеть. Его и судебная практика уже достаточно неплохо преодолевает, хотя ВС РФ иногда проливает на директоров ушат холодной воды, когда в тех или иных определениях напоминает нам, что вообще-то нельзя страховать ответственность по договору. Но превалирующая практика заключается в том, что суды этот пункт игнорируют. И, наверное, правильно делают с точки зрения теории. Согласно ст. 168 ГК РФ договор, который противоречит закону, по общему правилу оспорим. Значит, страховщик должен его оспорить. А как он его будет оспаривать, если он сам его предложил, сам рассчитал премию, сам ее принял. Не очень большие шансы на то, что после этого он отправится в суд.

Что касается п. 2 ст. 932 ГК РФ, предписывающего риск ответственности застраховывать только страхователю, но никак не третьим лицам, то подавляющее большинство таких полисов структурируется следующим образом. Страхователем является общество, а своих директоров, должностных лиц оно оформляет в качестве застрахованных лиц. А по пункту 2 ст. 932 ГК РФ сделать этого нельзя (А. Архипова, кстати, отметила, что нет никакого объяснения тому, что требование этой нормы так жестки).

Пункт 3 ст. 932 ГК РФ содержит некоторое ограничение, касающееся того, в чью пользу должен быть заключен договор.

Практика эти риски снять не может, а значит, нужно модернизировать законодательное регулирование в этой сфере.

Анна Архипова рассказала о работе по внесению изменений в главу 48 ГК РФ, которую ведет рабочая группа при Совете по кодификации. Подготовлен проект концепции изменений (он опубликован на сайте ИЦЧП).

Что предлагает этот проект? Прежде всего — радикальный шаг, поддержанный рабочей группой практически единодушно, — убрать ст. 932 из ГК РФ. Эта статья мешает обороту, но никому не помогает. Страховщики прекрасно могут сориентироваться сами, какую ответственность за какой риск они готовы принимать, а какую — нет.

Есть также доктринальное предложение — убрать классификацию страхования ответственности на два вида и оставить единый подвид — договор страхования ответственности.

И третья инициатива — включение в ГК РФ статьи о застрахованных лицах. В той ситуации, когда мы сталкиваемся с этими полисами, есть страхователь (общество) и есть страховщик. А должностные лица являются застрахованными. А застрахованные в нашем гражданском праве оказались «магической» фигурой — они есть, но с точки зрения закона они не существуют. О них никто ничего не знает. Это третьи лица, у них могут быть какие-то права, но какие? Именно поэтому возникла идея проработать положения о статусе этих лиц.

Новая попытка Минэкономразвития узаконить D&O-страхование

О другой инициативе, законопроекте Минэкономразвития, рассказала Елена Курицына, директор Департамента корпоративных отношений Банка России. Она напомнила, что такой документ был разработан девять лет назад, затем был отозван из Госдумы. В марте 2019 г. Минэкономразвития опубликовало для публичного обсуждения новую редакцию законопроекта, призванную устранить вышеперечисленные правовые коллизии (проект федерального закона «О внесении изменений в федеральные законы „Об акционерных обществах“ и „Об обществах с ограниченной ответственностью“ (в части создания правового механизма страхования ответственности членов органов управления хозяйственных обществ)», ID проекта на regulation.gov.ru 02/04/03-19/00089526).

В Законе об АО предлагается закрепить возможность заключения договора страхования ответственности членов совета директоров, директора, генерального директора и членов коллегиального исполнительного органа. По договору может быть застрахован риск ответственности указанных лиц по обязательствам, возникающим вследствие причинения убытков обществу, его акционерам, владельцам иных эмиссионных ценных бумаг общества или иным лицам в результате их неосторожных действий (бездействия). Указывается, что условия договора страхования, предусматривающие страхование риска ответственности управляющего или управляющей организации, которым переданы полномочия единоличного исполнительного органа общества, ничтожны.

По такому договору может быть застрахован риск утраты имущества общества в связи с возмещением судебных и иных расходов указанным лицам, связанных с их привлечением к гражданской ответственности за неосторожные действия (бездействие).

Законопроектом предлагается закрепить, что глава XI («Заинтересованность в совершении обществом сделки») Закона об АО не применяется к сделкам, являющимся договорами имущественного страхования ответственности членов органов управления общества.

Аналогичные изменения предусматриваются в Закон об ООО.

Принять к сведению

В среднем стоимость 1 млн долл. США страховой суммы составляет 8000—10 000 долл. США.

Количество застрахованных лиц не влияет на стоимость полиса. В первую очередь страховщик оценивает объем компании, сферу, в которой она действует, и финансовое положение компании.

В 99% случаев страхователем ответственности менеджмента выступает сама компания.