Сбалансированную систему показателей (ССП) можно использовать на любом предприятии. Это поможет увидеть взаимосвязи целей, показателей и влияние конкретных подразделений на конечный результат. Как на практике моделировать финансовый результат на основе этого инструмента без использования специального программного обеспечения? Как моделировать ССП на основе ключевых показателей подразделений? Как может выглядеть ССП Генерального директора? На эти вопросы в своем практико-ориентированном кейсе отвечает Иван Алехин, начальник отдела планирования и экономического анализа, ECCO-ROS1.

Сбалансированная система показателей (от англ. Balanced scorecard, или BSC, далее — ССП) представляет собой один из эффективных инструментов стратегического управления, который позволяет отразить стратегию предприятия с четырех точек зрения (перспектив) — финансовой, клиентской, процессной, потенциальной. При этом для каждого аспекта стратегии разрабатываются соответствующие цели, измерители (показатели), устанавливаются целевые значения этих показателей, и что немаловажно — для достижения каждой цели формируется список мероприятий или действий, необходимых для достижения этих целей. В классическом варианте на верхнем уровне находятся цели по финансам, затем располагаются цели по клиентам, за ними следуют цели по процессам, в основе на нижнем уровне находятся цели по потенциалам развития (например, связанные с персоналом, инновациями, ИТ).

Каждое предприятие, руководитель могут «подстроить» данную систему под себя, под специфику деятельности и масштабы2. Опыт моей работы на нескольких предприятиях показал, что эта «подстройка» необходима.

Кроме того, можно обойтись без специального программного обеспечения. Предложенная мной модель строится на базе Excel, стоимость которого включена в лицензию Microsoft Office, и теперь нужно выжать из продукта те возможности, которые, к сожалению, редко используются экономистами.

Далее подробно рассмотрим общие рекомендации при разработке ССП.

С чего начать разработку ССП: важные исходные тезисы

Задавшись целью внедрения сбалансированной системы показателей в практическую деятельность предприятия, необходимо в целом представлять себе механизм и этапы внедрения. Сделаем здесь акцент на следующих тезисах, в принципе, это и есть обобщенные этапы внедрения ССП:

1. Основная трудность состоит в том, чтобы донести идею необходимости ССП собственникам бизнеса. Как показать людям, которые знают о бизнесе все, то, что их удивит.

2. Моделирование бизнеса. Экономист должен пожить в подразделениях, генерирующих выручку, чтобы досконально знать физику процессов.

3. Отбор ключевых показателей — генераторов выручки совместно с руководителями подразделений.

4. Построение и визуализация ССП на базе таблиц Excel и элементов ActiveX — это стандартный элемент Excel, так называемый скроллбар, который можно добавить через меню «Разработчик». Вкладку «Разработчик», в свою очередь, надо добавить, открыв вкладку «Файл», выбрав пункт «Параметры», затем выбрать пункт «Настроить ленту» и в разделе «Настройка ленты» в списке «Основные вкладки» установить флажок «Разработчик». Дополнительные инструменты визуализации помогут сделать предварительную презентацию руководству более информативной и зрелищной.

5. Использование модели. Еженедельные встречи с фиксацией целевых показателей ССП как ориентиров к действию.

Начинаем внедрение ССП с обсуждения показателей, характеризующих работу подразделений

ССП — это не отчетность. Это особое видение бизнеса и особая система мышления. Если руководство компании готово признать, что финансовой отчетности недостаточно для принятия взвешенных решений, то пора действовать.

Генеральный директор собирает проектную группу по внедрению ССП, которую возглавляет финансист и в которую включены все руководители подразделений. Совместно, по каждому подразделению отбираем по 2—3 ключевых показателя, которые являются генераторами выручки или несущим звеном в бизнес-процессах.

Например, возьмем компанию, торгующую автомобилями и осуществляющую их ремонт и обслуживание. Бизнес автодилера строится на двух столпах: продажи и сервис. Такая двойственность поможет построить ССП, пригодную как для торговой компании, так и для компании из сферы услуг.

Портрет компании таков: в состав входят одиннадцать дилерских центров, одиннадцать отдельных юридических лиц, и продается семь автомобильных марок. Средняя ежемесячная выручка по группе — 1,5 млрд руб.

И вот на первой встрече проектной группы руководитель отдела продаж говорит: «у меня основными драйверами выручки являются средняя цена заказа и количество заказов». Количество заказов рождается из количества рекламных контактов и запросов в поисковике людей, которые ищут подходящий автомобиль.

Здесь вступает в дело директор по маркетингу, он заявляет: «для меня драйверами моей работы являются первичные клики/звонки и стоимость привлечения этих кликов/звонков».

Существует еще процесс на стыке привлечения и обработки заказа: первичные звонки нужно, во-первых, не потерять, а во-вторых — качественно на них ответить и довести потенциального клиента до автосалона, чтобы продать автомобиль. Конечная точка — это подписание договора купли-продажи и передача автомобиля счастливому владельцу. На этом этапе возможны потери. За минимизацию этих сорвавшихся продаж отвечает в первую очередь руководитель отдела продаж и его менеджеры, но и маркетологи должны давать качественный трафик и обеспечивать бесперебойную коммуникацию и конверсию кликов в звонки, а звонков в посещения. Посещения клиентов в продажи превращают уже продавцы в салоне.

При этом директор по продажам утверждает, что ему не хватает продавцов. Он говорит: «Дайте мне десять толковых ребят с опытом работы. Или двенадцать новичков, и я за полгода натаскаю их на эффективные продажи».

Здесь подключается руководитель отдела кадров. С обещаниями дать стопроцентную комплектацию штата через три недели, при условии увеличения базовой заработной платы для опытных кандидатов.

По итогам совещания были выбраны следующие базовые драйверы (см. таблицу 1).

Таблица 1. Драйверы руководителей подразделений. Пример.

|

Ответственный |

Драйверы |

|---|---|

|

Директор по маркетингу и рекламе |

Количество кликов |

|

Директор по маркетингу и рекламе |

Количество звонков |

|

Руководитель отдела продаж |

Количество проданных автомобилей |

|

Руководитель отдела продаж |

Средняя цена автомобиля |

|

Руководитель отдела продаж |

Производительность продавца |

|

Руководитель отдела персонала |

Количество продавцов |

|

Руководитель отдела персонала |

Количество продавцов (% укомплектованности) |

Обратите внимание: оказывается, в формировании финансового результата большинство драйверов (5 из 7) не являются финансовыми. Это говорит о том, насколько руководство фирмы обычно себя обделяет, базируя свои управленческие решения только на финансовой отчетности. Тем более что даже самая оперативная финансовая отчетность сдается в месяце, следующим за отчетным, то есть когда предпринимать какие-либо шаги уже поздно, более того, мы и текущий месяц потеряли, он уже в разгаре.

Моделируем ССП на основе выделенных драйверов подразделений

Теперь начинается моделирование, можно строить ССП и вывести эти драйверы как изменяемые значения в расчетной модели бизнеса. На это уйдет порядка трех недель, но в течение этого времени мы не теряем времени даром, а встречаемся в том же составе и сверяем фактические показатели с теми, которые были неделю назад — и теми, которые нужны для развития бизнеса.

В таблице 2 приведем основания для еженедельных оперативных собраний руководителей. Как видно в таблице — каждую неделю обсуждаются значения показателей, делается прогноз на конец месяца, указывается целевое значение показателя, анализируются отклонения.

Таблица 2. Пример драйверов (показателей) для обсуждения на совещаниях

|

Драйверы |

1 неделя факт |

2 неделя факт |

3 неделя факт |

4 неделя факт |

Прогноз на конец месяца |

Цель |

|---|---|---|---|---|---|---|

|

Количество кликов |

12 000 |

|

|

|

48 000 |

46 937 |

|

Количество звонков |

960 |

|

|

|

3840 |

2863 |

|

Количество проданных автомобилей |

51 |

|

|

|

204 |

272 |

|

Средняя цена автомобиля |

761 000 |

|

|

|

761 000 |

740 000 |

|

Производительность продавца |

5,7 |

|

|

|

22,7 |

27,2 |

|

Количество продавцов |

9 |

|

|

|

9 |

10 |

|

Количество продавцов (% укомплектованности) |

90% |

|

|

|

90% |

100% |

|

Реализация автомобилей (руб.) |

|

|

|

|

155 244 000 |

201 280 000 |

По итогам совещания принимаются следующие решения:

1. Уже в первые семь дней мы понимаем, что по количеству кликов опережаем график, но конверсия кликов в продажи ниже цели и план продаж автомобилей под угрозой. Директор по маркетингу за неделю должен исправить качество трафика и дать достаточное количество целевых контактов.

2. Укомплектованность продавцов 90% ведет к выполнению плана на 90%. Задача для руководителя отдела персонала — обеспечить полный комплект.

3. Производительность труда — ниже плановой. Задача для руководителя отдела продаж — ее поднять и на следующем совещании отчитаться.

Финансовый результат первой недели — недобор 46 млн руб. до цели. Для финансового директора это означает недостаток ликвидности, риски по выполнению ковенант перед банками, возможные сбои оплат поставщикам, невыполнение обязательств перед собственниками и сотрудниками и т.д. Благодаря ССП все руководители теперь осознают, как недостатки в работе их подразделений попунктно ведут к риску невыполнения обязательств и что нужно делать, чтобы исправить ситуацию.

Причем плюс ССП состоит еще и в том, что все руководители получают конкретное указание к действию, которое очень трудно трактовать двояко или забыть, поскольку оно проговорено, зафиксировано и всеми участниками верно понято. Беда многих совещаний в том, что часто по их завершении участники расходятся и у каждого в голове остается свое видение процесса. Такая дискоммуникация особенно усугубляется, когда нет осознания общей цели — этот недуг лечит ССП.

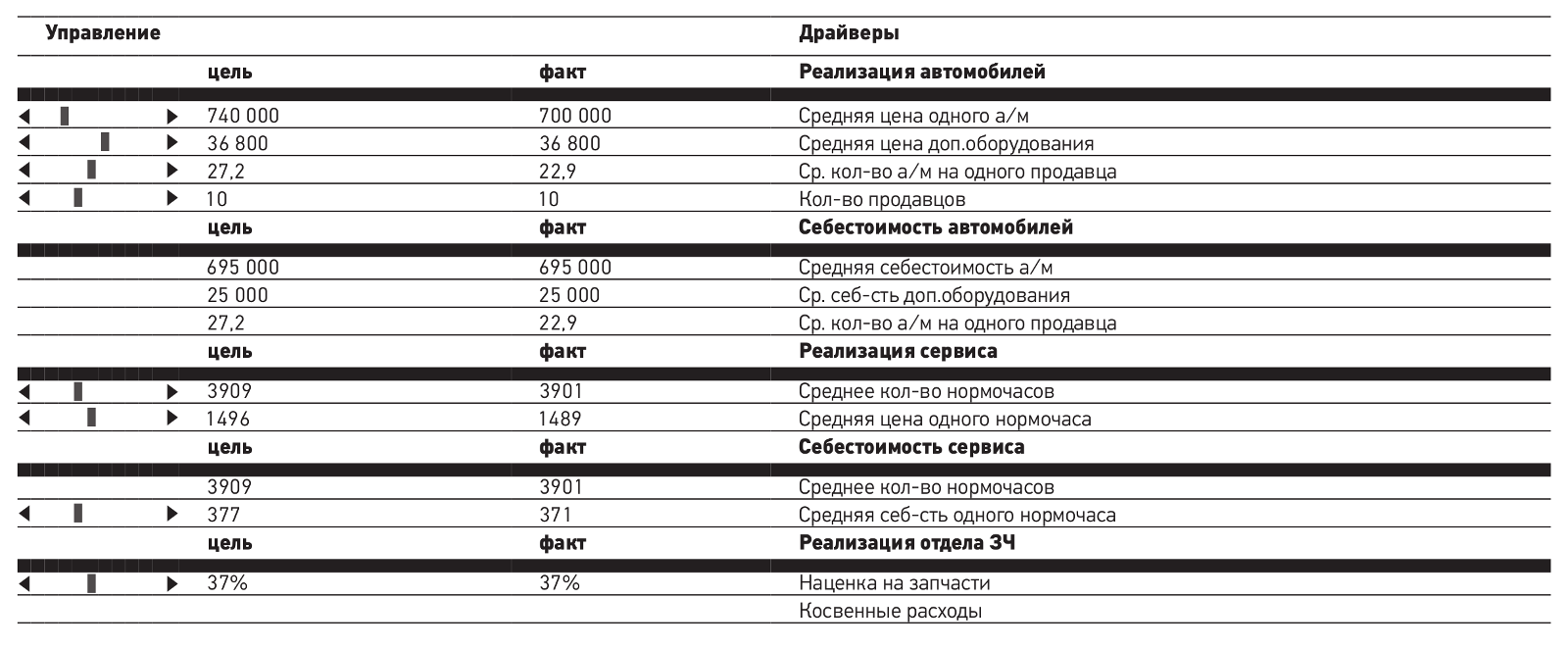

Когда физическая модель бизнеса готова, ее надо правильно презентовать. Ниже представлена ССП генерального директора.

Генеральный директор собственными руками изменяет драйверы своих подразделений с помощью скроллбаров (элемент ActiveX, описанный выше) и тут же на экране видит, как это изменяет финансовый результат. Это прямой пересчет — от изменения драйвера к изменению финансового результата.

У нас семь драйверов, и я не рекомендую делать больше десяти, иначе настройка станет слишком сложной. Но иногда заказчик просит сделать дополнительные срезы, как на примере выше, — добавлены драйверы по сервисным работам.

Однако помимо прямого пересчета мы можем настроить и обратный пересчет: от финансовых пожеланий каждого сотрудника до финансового результата всей компании. Этим маневром мы переводим стандартную ССП на принципиально новый уровень. Сделаем это во второй части статьи, где рассмотрим пример «Тактической карты сотрудника» (продолжение читайте в ближайшем номере «ЭЖ»).

Таблица 3. Сбалансированная система показателей Генерального директора. Пример.

|

Отчетность |

||||

|

Показатели |

Факт |

Цель |

||

|

Profit Чистая прибыль |

397 759 |

12 008 263 |

||

|

ROS Рентабельность продаж |

6,36% |

10,21% |

||

|

ROE Рентабельность капитала |

1,59% |

48,03% |

||

|

ROA Рентабельность активов |

0,11% |

3,43% |

||

|

Safety factor Запас прочности |

0,00% |

0,00% |

||

|

Активы |

350 000 000 |

350 000 000 |

||

|

Собственный капитал |

25 000 000 |

25 000 000 |

||

|

Маржинальный доход |

11 982 759 |

23 588 263 |

||

|

|

рубли |

штуки |

рубли |

штуки |

|

ВЫРУЧКА |

188 425 467 |

229 |

231 017 464 |

272 |

|

Реализация автомобилей |

160 300 000 |

229 |

201 280 000 |

272 |

|

Реализация дополнительного оборудования |

8 427 200 |

229 |

10 009 600 |

272 |

|

Реализация сервисного центра |

5 809 939 |

3901 |

5 847 864 |

3909 |

|

Реализация отдела запчастей |

13 888 328 |

0 |

13 880 000 |

0 |

|

Скидки, кредитноты |

0 |

0 |

0 |

0 |

|

Продажа страховых услуг |

0 |

0 |

0 |

0 |

|

СЕБЕСТОИМОСТЬ |

176 442 708 |

229 |

207 429 201 |

272 |

|

МАРЖИНАЛЬНЫЙ ДОХОД |

11 982 759 |

0 |

23 588 263 |

0 |

|

ПРОЧИЕ ДОХОДЫ |

3 125 000 |

|

3 125 000 |

|

|

ИТОГО ДОХОД |

8 857 759 |

|

20 463 263 |

|

|

ПРЯМЫЕ РАСХОДЫ |

1 465 000 |

|

1 460 000 |

|

|

ВАЛОВАЯ ПРИБЫЛЬ |

7 392 759 |

|

19 003 263 |

|

|

КОСВЕННЫЕ РАСХОДЫ |

6 995 000 |

|

6 995 000 |

|

|

ОПЕРАЦИОННАЯ ПРИБЫЛЬ |

397 759 |

|

12 008 263 |

|

|

Расходы из прибыли |

0 |

|

0 |

|

|

ЧИСТАЯ ПРИБЫЛЬ |

397 759 |

|

12 008 263 |

|

К сведению

Скролл (скроллбар) (от англ. scrollbar) — полоса прокрутки, элемент управления интерфейса, формы и т.д., выполненное в форме полосы с «ползунком», с помощью которого можно быстро перемещать изображение на экране, открывая ту часть интерфейса или формы, которая не поместилась на экране.

Драйверы результатов деятельности — это факторы, оказывающие влияние на результат. Они же могут выступать показателями деятельности подразделения. У каждого подразделения результат может быть разным (выпуск продукции, привлеченные клиенты, и т.д.), соответственно, отличаются показатели (драйверы).

1 Иван Алехин выступал с докладом по смежной теме на конференции «Корпоративное бюджетирование» в сентябре 2018 г., организованной группой «Просперити Медиа» и порталом CFO-Russia.ru. Подробнее о конференции см. «ЭЖ», 2018, № 38, https://www.eg-online.ru/article/381158/.

2 Более подробно о сбалансированной системе показателей можно узнать из статьи «ЭЖ», 2018, № 16, https://www.eg-online.ru/article/381158/.