Оптимизация затрат и поиск возможностей в дополнительных финансовых ресурсах — приоритетная задача многих компаний. Отдельные мероприятия не решат ее. Получить желаемый эффект можно, если наладить регулярную действенную работу по поиску резервов повышения прибыли и финансового потока и вовлечь всех специалистов в процесс постоянного поиска эффективных решений. Как это сделать на промышленном предприятии и какова в этом роль и ответственность финансового директора, рассказывает Анна Глазкова, к.э.н., генеральный директор Биотехнологической компании «ФОРТ», вице-президент IMA Moscow (Institute of Management Accountants).

Важнейший фактор конкурентоспособности и жизнеспособности бизнеса — непрерывное совершенствование, повышение эффективности и наличие программы снижения себестоимости. Это, казалось бы, непреложные истины. Но, как показывает личный опыт, резервы снижения себестоимости имеются на каждом предприятии. Как перейти от лозунгов к результативным мерам и получить эффект от совместных усилий? Речь пойдет об апробированных методиках и инструментах современного производственного менеджмента.

И хотя в каждой отрасли с учетом ее специфики существуют свои решения, в определенных сферах всегда есть резервы, hidden profit, а новые идеи возникают на базе старых проверенных решений, и, приложив усилия, можно получить достойный результат.

Долгосрочная финансовая модель со скользящим бюджетированием помогает решать многие вопросы

Поиск идей по выявлению резервов для денежного потока нужно начинать с проверенных инструментов: планирования, прогнозирования, контроля, мониторинга. Именно в этих, казалось бы, самых обычных инструментах финансистов есть резервы, которые можно и нужно использовать. В условиях, когда бизнес-среда развивается быстро и активно, бюджет становится неактуальным уже в момент его утверждения, поэтому нужно изменить подход к составлению и работе с ежегодным бюджетом.

Бюджетирование — это, по сути, динамическая экономическая модель, а бюджет — статический срез в определенный момент времени. С одной стороны, жить в условиях ежегодного бюджета комфортно. После всех корпоративных процедур по рассмотрению, защите и утверждению бюджета на бюджетном комитете, совете директоров каждое подразделение живет по определенной схеме — начинает осваивать выделенный бюджет. С другой стороны, именно здесь как раз и кроется самая большая проблема. Дело в том, что сегодня решения в бизнесе, например об уходе из одного вида деятельности или открытии нового направления, акционеры или совет директоров принимают быстро, а бюджет за этим не успевает.

Бывает и так, что решение о выделении денег принято, но акционеры или совет директоров приняли уже другое решение, и, чтобы довести его до финансовой службы, других подразделений и конкретных исполнителей, потребуется время. Сократить эту дистанцию практически невозможно.

Своевременная актуализация бюджета и адаптивность бизнеса — это один из атрибутов процветания. Идеальный подход — жить в логике долгосрочной финансовой модели со скользящим бюджетированием, что снимает очень много вопросов и вовлекает всех специалистов в процесс постоянного поиска эффективных решений.

Другое важное направление на производственном предприятии — нормирование, которое предполагает множество технологических решений, значительно сокращает время экспертизы бюджетов и позволяет достичь экономии. Здесь помогут:

-

внедрение системы лимитов и нормативов;

-

технологические карты и стандартные операционные процедуры.

Именно такая работа дает хороший прирост прибыли (EBITDA). Если правильно построить мотивационную модель, то производственный персонал будет заинтересован в нахождении резервов. Например, на производственном материалоемком предприятии с оборотом в 10 млрд руб. 75% в себестоимости составляют материалы, их экономия даже в 2% даст прирост более 100 млн руб.

С лимитами ситуация обстоит так же.

С одной стороны, мы постоянно бюджетируем и лимитируем ресурсы, а с другой, живем в условиях их недостатка (финансы, время, люди).

Здесь важны:

-

философия бизнеса — существование в условиях ограниченности ресурсов;

-

внедрение системы ограничений для экономного расходования средств;

-

бюджетирование с применением системы норм и лимитов.

Финансовый директор должен глубоко вникать в проблемы и детально анализировать их причины

Невозможно заниматься всеми направлениями сразу, нужно выбирать и концентрироваться на самых важных аспектах. Один из них — запасы, по которым нужно осуществлять мониторинг на постоянной основе, поскольку запасы начинают расти, как только контроль ослабевает.

Со временем запасы теряют свою стоимость, отвлекают деньги, которые являются самым ликвидным активом, из оборота. Поэтому необходимо:

-

нормировать запасы (текущий и страховой запас);

-

организовывать производство по системе «точно вовремя» без промежуточных запасов;

-

проводить мониторинг запасов;

-

мотивировать персонал.

Пристального внимания заслуживают и неликвиды. Следует:

-

анализировать причины образования неликвидов на складах компании: снижение спроса, истечение срока годности, потеря товарного вида, ошибки персонала, стратегические недочеты, а также

-

избавляться от неликвидов: перерабатывать их, продавать с дисконтом, проводить предпродажную подготовку, возвращать поставщику, делать подарки постоянным покупателям, продавать их во вторсырье, утилизировать.

Брак на производственном предприятии, особенно где есть несколько этапов, технологических циклов, переделов, требует особого внимания, поскольку брак, направляемый повторно на переработку в переделе, увеличивает себестоимость продукции. Эту проблему сразу можно не разглядеть.

Общая величина брака может быть в среднем в пределах нормы, как средняя температура по больнице, но если внимательно посмотреть аналитику по номенклатурным позициям, этапам производства, открывается интересная картина. Главная цель анализа — разобраться в причинах возникновения брака и найти пути их устранения (поломки и дефекты оборудования, оптимизация бизнес-процессов). Может оказаться, что брак возникает по причине изношенной оснастки, которую необходимо заменить, обновить.

У каждого предприятия свои особенности, и их следует учитывать при поиске резервов, тем не менее есть общие для всех направления:

-

прогноз спроса на рынке во избежание перепроизводства;

-

синхронизация планирования продаж и производственных планов;

-

ритмичность производства;

-

сокращение цикла производства, если есть такая возможность;

-

производство небольшими партиями.

При этом нужно стремиться жить в системе KPI, настроить управление на достижение целей и разрабатывать систему мотивации для поиска резервов. Пример KPI приведен в табл. 1. В системе мотивации большое значение имеет повышение бизнес-образования сотрудников, изучение лучших практик (кайдзен, канбан, лин-менеджмент), а также использование нематериальных стимулов.

KPI: мониторинг (таблица 1)

|

Ключевые показатели |

ЕИ |

Завод 1 |

Завод 2 |

Торговый дом |

Внутренние обороты |

Итого |

|---|---|---|---|---|---|---|

|

Выручка от реализации |

Млн руб. |

3454 |

4608 |

4111 |

–1985 |

10 188 |

|

Маржинальный доход |

Млн руб. |

797 |

921 |

923 |

–230 |

2411 |

|

Маржинальная рентабельность |

% |

23,1 |

20,0 |

22,5 |

11,6 |

23,7 |

|

Поступление денежных средств с НДС |

Млн руб. |

3922 |

5049 |

3372 |

–1232 |

11 111 |

|

Просроченная дебиторская задолженность |

Млн руб. |

80 |

166 |

221 |

–5 |

462 |

|

Период оборачиваемости дебиторской задолженности |

Дни |

63 |

56 |

89 |

|

|

|

Период оборачиваемости готовой продукции на складах |

Дни |

18 |

22 |

33 |

|

|

Реальный эффект достигается, когда снижение издержек — часть годового бюджета

Снижение себестоимости — комплекс мероприятий. Основными источниками резервов для сокращения издержек являются:

-

увеличение объема производства продукции;

-

сокращение затрат на производство за счет увеличения производительности труда;

-

экономное использование сырья и материалов, электроэнергии и оборудования;

-

сокращение брака.

Прибыль формируется двумя составляющими: ценой и себестоимостью продукта. И если цена — это рыночная категория и зависит от потребительских предпочтений, спроса и предложения, то себестоимость зависит от каждого работника компании. Действия сотрудника влияют на себестоимость продукта.

Именно поэтому снижение издержек — часть стратегии развития и программа работы всех подразделений компании, которая может дать дополнительный денежный поток. Такая программа должна быть действующим, рабочим инструментом, встроенным в идеологию бизнеса. Реальный же, ощутимый эффект от этого можно получить, если программа издержек становится частью годового бюджета и содержит план-график, сроки и ответственных персонажей. В такую программу нужно включать различные проекты, связанные как с текущей деятельностью и получением быстрого экономического эффекта, так и с достижением долгосрочного результата в более отдаленном будущем.

Очень важно мотивировать всех специалистов предприятия приносить идеи и инициативные проекты по снижению затрат. При этом финансовый департамент, финансово-инвестиционный отдел должны просеивать сквозь сито все идеи, генерируемые сотрудниками. Особенно стоит обратить внимание на новаторские предложения со стороны инженеров, технологов, рабочих, что позволит:

-

подойти к оценке предложений и идей комплексно;

-

рассчитать их экономический эффект и произвести оценку на жизнеспособность.

Не менее важно рассматривать альтернативные сценарии и факторы, позволяющие избежать негативных сценариев. Пример расчета экономического эффекта от различных мероприятий по снижению себестоимости приведен в табл. 2.

Расчет экономического эффекта (таблица 2)

|

№ |

Мероприятия по снижению себестоимости |

Срок окупаемости, лет |

Эффект в год, тыс. руб. |

Срок |

|---|---|---|---|---|

|

1 |

Внедрение системы навигации и контроля расхода топлива на базе приборов ГЛОНАСС/GPS |

1,5 |

500 |

01.03.2016 |

|

2 |

Обновление парка (приобретение в лизинг). Экономия на ремонте старых а/м |

1,5 |

600 |

01.05.2016 |

|

3 |

Отказ от аренды (склад запчастей) |

|

500 |

01.03.2016 |

|

4 |

Пересмотр нормативов по топливу, снижение норм |

|

500 |

01.03.2016 |

|

|

Снижение себестоимости, итого в год |

|

2100 |

|

Для подтверждения расчетного экономического эффекта все проекты или предложения проходят определенные экспертные процедуры. По времени это может занимать один-два месяца. Примеры инициативных проектов и их экономический эффект смотрите в табл. 3. В совокупности отдельные проекты дают дополнительную прибыль и дополнительный денежный поток.

Инициативные проекты: экономический эффект (таблица 3)

|

Наименование |

Экономический эффект |

Затраты, млн руб. (–) |

EBITHA (+) в год, млн руб. |

|---|---|---|---|

|

Замена электроламп |

Экономия э/энергии |

1200 |

8400 |

|

Замена масла (марка N) |

Экономия |

— |

15 000 |

|

Модернизация паросилового участка |

Снижение потерь пара |

3000 |

7500

|

|

Обновление парка прессформ |

Снижение брака |

15 000 |

40 000 |

|

Автоматизация участка розлива цеха № 5 |

Экономия трудозатрат |

1200 |

8700

|

|

Автоматизация вытяжной вентиляции в цехе № 1 |

Экономия трудозатрат |

2500 |

3000 |

|

Автоматизация КНС |

Экономия трудозатрат |

2000 |

2450 |

|

Автоматизация насосных станций подъема артезианской воды |

Экономия трудозатрат |

7000 |

12 000

|

|

Покупка автобуса для перевозки сотрудников |

Отказ от услуг перевозчика |

1500 |

2500 |

|

Площадка для сбора металлолома |

Контроль и учет |

800 |

5000

|

|

Приобретение автомобильных весов |

Предотвращение мошенничества |

2410

|

25 000 |

|

ИТОГО |

|

36 610 |

129 550 |

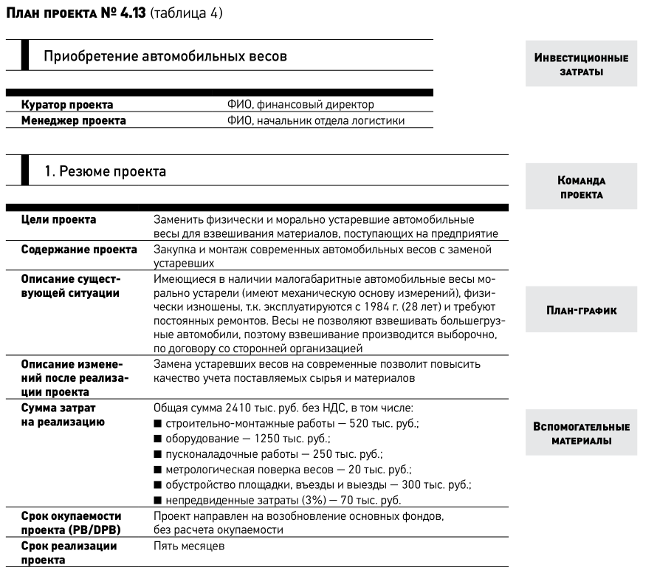

Чтобы мотивировать людей приносить проекты, нужно организовать работу и создать регламенты, например разработать паспорт для каждого проекта. Паспорт (план) одного из проектов приведен в табл. 4.

Достаточно много времени и сил нужно уделять менеджерам (кураторам) проектов. Совещания о ходе проектов рекомендуется проводить раз в неделю или два раза в месяц, чтобы понимать статус проектов.

В планы работы руководителей подразделений следует включать инициативы по снижению затрат

Программы по инициативным проектам, идеи для поиска «лишних денег» имеет смысл разделить на отдельные блоки с учетом ответственных, мотивированных лиц. Например, за снижение затрат по персоналу отвечает директор по персоналу и проводит соответствующую «чистку рядов» — сокращение персонала и избыточных функций:

-

outsourcing и outstaffing;

-

вывод непрофильных функций;

-

нормирование (матрица функций с трудозатратами, человеко-часы).

Такая работа учитывается в планах работ руководителей подразделений, а их идеи и программы включаются в программы по снижению издержек.

В области оптимизации материалоемкости хороший эффект дают меры по нормированию и программа по снижению себестоимости (проекты, рабочие группы, премиальный фонд). Реализацией такого замысла занимаются люди, ответственные за сырье и материалы. С одной стороны, есть службы главного инженера, производственный департамент, с другой — специалисты, отвечающие за закупки, участие которых помогает получить эффект масштаба, дополнительные скидки, лучшие условия и преференции.

По энергосберегающим технологиям ответственные лица компании — главный энергетик и главный инженер. Они инициируют проекты или отдельные мероприятия по улучшению ситуации в области сокращения или недопущения потерь тепла и электроэнергии и получению экономии в текущей ситуации. Речь идет о проектах энергосбережения (газопоршневые станции, замена на энергосберегающие элементы, исключение потерь тепло-, электроэнергии и пр.). Ведь осталось еще много старых заводов со сложной распределенной инфраструктурой, они не экономичны, рассчитаны на большие затраты, огромные площади и территории.

За управленческие расходы должен отвечать финансовый директор. Но поскольку эти затраты имеют тенденцию к росту сразу после их сокращения, заниматься сдерживанием роста административно-управленческих расходов нужно систематически и регулярно.

А чтобы при сокращении коммерческих расходов не возникало сопротивление коммерческой службы, необходимо глубоко погружаться в предмет, проблему, изучать ситуацию, анализировать расходы на продвижение, логистику, рекламу и маркетинг и оценивать полученный эффект.

Кроме того, регулярно проводить мониторинг оборотных активов, принимать превентивные меры и заниматься факторным анализом отклонений.

В заключение отметим, что приоритет для бизнеса — сначала доходы, потом затраты, поэтому в первую очередь нужно не сокращать затраты, а повышать доходы.