С возрастанием роли информационных технологий взаимодействие бизнеса с ИТ-подразделением становится более сложным и при этом все более важным процессом. Требуется постоянно оценивать спрос, стоимость, качество и ценность своих ИТ-ресурсов, понимать, на что расходуется ИТ-бюджет, что такое внутренние ИТ-услуги и кто их потребители в организации. О том, как это сделать практически, рассказывает Александр Михневич, бизнес-аналитик ООО «Барсум».

Привнести в бизнес понимание деятельности ИТ-подразделения, обеспечить общую модель принятия решений для руководителей в сферах технологий и бизнеса, а также сделать прозрачными ИТ-бюджеты и влиять на экономические показатели компаний можно с помощью подхода Technology Business Management (TBM)1, который разрабатывался именно для этих целей. Как применить его на практике?

Деятельность ИТ-подразделения как внутреннего поставщика услуг можно измерить

Большинство компаний привыкли считать ИТ-подразделение черным ящиком, в который нужно периодически класть определенную сумму денег, чтобы все работало. Однако увидеть взаимосвязь между количеством выделенных средств и результатом деятельности ИТ-подразделения практически невозможно. Почему так происходит?

Во-первых, бизнесу не всегда понятно, что является результатом деятельности данного подразделения. Согласно исследованию компании Forrester Consulting (2013 г.), большинство бизнес-лидеров не понимают, чем заняты ИТ-отделы, а в их компаниях не существует никаких показателей для измерения эффективности их работы.

Во-вторых, у бизнес-лидеров нет времени вникать в тематику, да и ИТ-директора не спешат идти навстречу и все «разжевывать». В результате важность информационных технологий недооценивается, бюджеты пытаются сократить всеми возможными способами, в то же время качество предоставляемых ИТ-сервисов нужно постоянно улучшать.

На практике, как правило, ИТ-директорам редко выделяют 100% от запрошенной суммы бюджета, приходится выкручиваться и в следующий раз просить больше, зная, что получишь меньше. Бизнес-лидеры, в свою очередь, не почувствовав ухудшений в работе и сэкономив половину бюджета, убеждаются лишь в своей правоте и тем более не стремятся увеличивать бюджет.

Чтобы выйти из такой тупиковой ситуации, в первую очередь нужно добиться прозрачности в работе ИТ-отдела, изменить подход — рассматривать его как внутреннего поставщика ИТ-услуг. А поскольку вся деятельность ИТ направлена на поддержку остальных бизнес-подразделений (за исключением ИТ-компаний), все результаты работы ИТ-отдела можно представить в виде конечных ИТ-услуг (сервисов) бизнес-подразделениям, например сервисы почты или печати, бизнес-приложения и пр. Часть таких услуг может быть организована не внутренними силами, а закуплена у сторонних поставщиков. При таком подходе ИТ-подразделение становится внутренним провайдером определенного списка (каталога) ИТ-услуг, а его деятельность, как и любого другого провайдера, можно измерить и оценить.

Выстроить модель взаимосвязи между бизнес-подразделениями, ИТ-услугами и функциями и затратами на них

Добиться согласованности между лидерами ИТ, финансов и бизнеса можно, применив стандартную методологию подхода TBM для анализа и представления (описания) источников затрат:

-

информационных технологий и ресурсов;

-

приложений и услуг для конечных пользователей.

Методология предполагает прохождение четырех этапов.

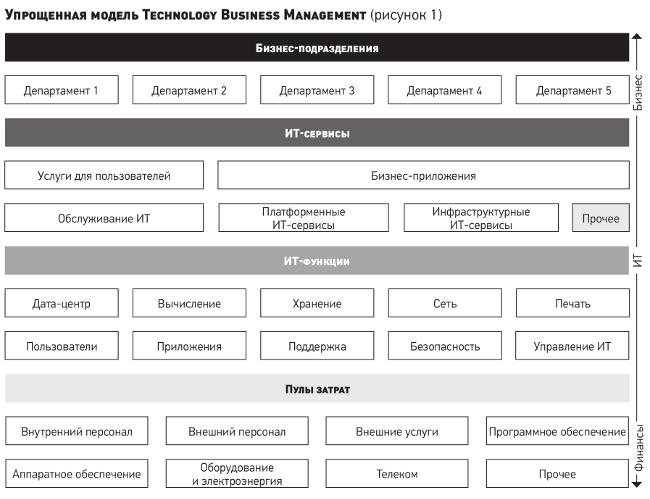

На первом этапе, аналитическом, проводится детальный анализ всех ИТ-услуг, бизнес-приложений. На втором определяют все ИТ-сервисы и необходимые для их выполнения ИТ-функции. На третьем этапе ИТ-функции связывают с группами (пулами) затрат, что позволяет оценить стоимость услуг, как они потребляются и насколько эффективно работает ИТ-служба. По результатам такой комплексной аналитической работы выстраивается модель взаимосвязей, упрощенный вариант которой приведен на рис. 1.

На верхнем уровне модели располагаются бизнес-подразделения компании (Business Units) — потребители ИТ-услуг. Если несколько подразделений потребляют один и тот же сервис, затраты на него распределяются между подразделениями на основе либо количественных параметров, например количество обращений в техподдержку, либо экспертной оценки.

На следующем уровне модели расположены ИТ-сервисы (IT-Services). Модель TBM предполагает разработку каталога, библиотеки (списка) всех ИТ-сервисов организации (их описание, ответственные подразделения, уровни качества (SLA), доступ к сервису, связанные затраты и прочее). Каталог таких сервисов индивидуален для каждой организации, и при его составлении важно руководствоваться следующими принципами для ИТ-сервисов, которые:

-

являются конечным продуктом, поэтому все группы сервисов должны быть детализированы до конкретных услуг;

-

должны быть взаимоисключающими для ликвидации дублирования затрат;

-

могут потребляться одним или несколькими подразделениями организации.

Выявленные на этом уровне ИТ-сервисы можно разделить на два подуровня:

-

верхний — включает бизнес-приложения и услуги для пользователей — сотрудников и бизнес-подразделений организации. Работа с ними позволяет бизнесу понимать деятельность ИТ-службы;

-

нижний — представлен ИТ-инфраструктурными и платформенными сервисами, необходимыми для обслуживания и предоставления ИТ-услуг верхнего подуровня. Такие сервисы более понятны ИТ-лидерам, нежели бизнес-пользователям.

Все ИТ-сервисы могут быть декомпозированы на ИТ-функции (IT-Towers), которые делают возможным предоставление ИТ-сервисов. Для формирования общей стоимости каждый ИТ-сервис необходимо связать с определенными ИТ-функциями, а каждую из ИТ-функций — с определенными пулами затрат (сost рools) — основными группами затрат, которые зачастую легко соотносятся со счетами бухгалтерской книги. Пулы затрат отражают состав затрат, делая тем самым отчетность более прозрачной и понятной, и являются основой для работы модели. Примеры групп затрат: программное и аппаратное обеспечение, персонал, сторонние услуги, телеком и др.

Подобно общепринятым принципам бухгалтерского учета, по которым составляется финансовая отчетность, методология TBM обеспечивает общепринятый способ отчетности по ИТ-расходам и другим показателям.

Стратегии работы с пулами затрат

Наладить связь ИТ-сервисов с ИТ-функциями и ИТ-функций с пулами затрат можно с помощью двух различных стратегий: прямой или обратной группировки затрат.

Стратегия прямой группировки (СПГ) используется, если есть возможность точного определения объекта затрат, когда каждый тип платежа соотносится с конкретным объектом затрат. При этом затраты напрямую соотносятся с пулами затрат, ИТ-функциями и даже ИТ-сервисами. Например, ежемесячные платежи на счет организации, предоставляющей конкретный облачный программный продукт, могут быть напрямую соотнесены с данным программным продуктом на уровне ИТ-сервисов, облачными приложениями на уровне ИТ-функций и поставщиками облачных услуг на уровне пулов затрат. Затем все подобные затраты можно агрегировать для отображения общих затрат ИТ-сервиса, функции или пула.

В случае когда невозможно однозначно определить объект затрат при совершении платежа, используется стратегия обратной группировки (СОГ). Она предполагает распределение общих для нескольких объектов затрат между ними. Для этого необходимо выделить внутренние базисы аллокации (распределения). Например, все платежи за электроэнергию распределяются между всеми ИТ-компонентами в соответствии с потребленной ими электроэнергией. Затем они переносятся на ИТ-сервисы в соответствии с загрузкой на ту или иную ИТ-функцию.

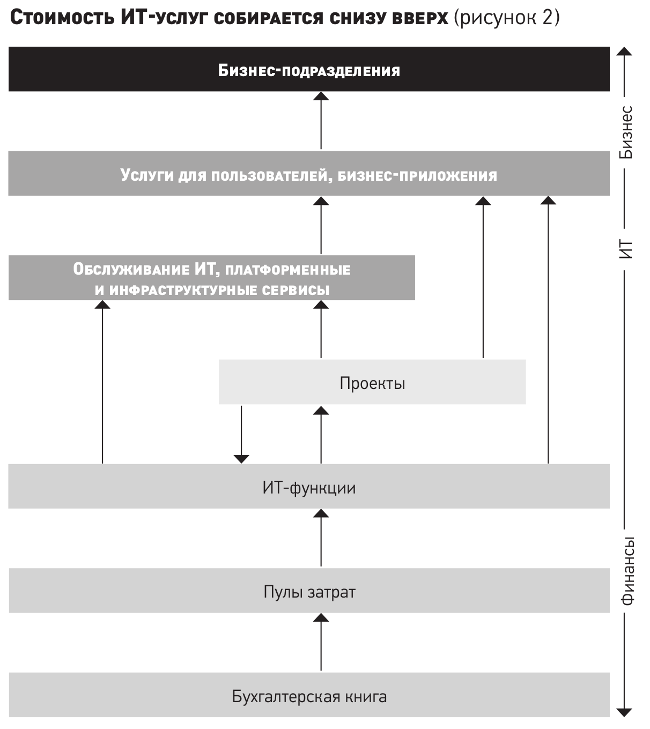

Когда модель разработана и все ИТ-сервисы связаны с группами затрат через ИТ-функции, можно получить стоимость каждой конечной ИТ-услуги. Стоимость собирается снизу вверх (рис. 2). В результате проведенного анализа и привязки всех ИТ-сервисов к модели, можно получить стоимость каждого ИТ-сервиса. Для примера некоторые ИТ-сервисы из списка одной из компаний в укрупненном виде приведены в табл. 1. Важно понимать, что стандартная модель является только шаблоном, реальный список сервисов может варьироваться в зависимости от конкретной организации.

Стоимость ИТсервисов (таблица 1)

|

ИТуслуги |

Стоимость, тыс. руб. |

|||

|---|---|---|---|---|

|

Категория |

Группа |

Тип |

Сервис |

|

|

|

Сопровождение основного бизнеса |

Маркетинг и продажи |

Товарное планирование |

— |

|

Маркетинг и реклама |

— |

|||

|

Обслуживание клиентов |

Управление заказами |

— |

||

|

Финансы |

Консолидация отчетности |

— |

||

|

Налоги |

— |

|||

|

Управление персоналом |

Наем персонала |

— |

||

|

Стратегия и планирование |

Управление проектами |

— |

||

|

Управление бизнеспроцессами |

— |

|||

|

Услуги для пользователей сервисов |

Технологии для пользователей |

Базовое рабочее место |

Рабочий стол |

— |

|

Обработка документов |

Центральная печать |

— |

||

|

Коммуникация и взаимодействие |

Электронная почта |

Стандартный личный почтовый ящик |

— |

|

|

Телефония |

Корпоративная телефония |

15458,603 |

||

|

Обеспечение деятельности ИТ |

Приложения и интеграция |

Разработка приложений |

Собственная разработка |

— |

|

Обслуживание ИТ |

Техническая поддержка |

Техническая поддержка — стандартная |

— |

|

|

Безопасность |

ИТбезопасность |

— |

||

|

Системы аварийного восстановления |

— |

|||

|

Инфраструктурные функции |

Служба центра данных |

Центр обработки данных предприятия |

— |

|

|

|

Интернет |

— |

||

|

|

Обучение ИТ |

— |

||

Полученную стоимость можно сравнить с предложениями внешних провайдеров, например с публичным облаком, а также с общим уровнем в индустрии. Из стоимостей предоставляемых ИТ-услуг и собирается ИТ-бюджет компании, который понятен бизнес-лидерам, а потому легко согласовывается.

Затем стоимость каждого ИТ-сервиса можно распределить между его потребителями внутри организации. Пример разнесения стоимости корпоративной телефонии между департаментами (топ-5 по потреблению сервиса) приведен в табл. 2.

Топ5 потребителей корпоративной телефонии (таблица 2)

|

Корпоративная телефония по департаментам |

||

|---|---|---|

|

Департамент |

Стоимость, тыс. руб. |

% |

|

Департамент развития бизнеса |

11529,660 |

74,58 |

|

ИТслужба |

312,256 |

2,02 |

|

Финансовый департамент |

269,985 |

1,75 |

|

Департамент агентских перевозок |

245,269 |

1,59 |

|

Административный аппарат |

199,852 |

1,29 |

|

Итого: |

12557,023 |

81,23 |

Динамическое обновление стоимости и распределение затрат между потребителями, а также контроль за потреблением ИТ-сервисов в реальном времени можно обеспечить с помощью внедрения специализированного ПО.

Положительный эффект от использования подхода TBM в организации состоит в следующем:

-

формируется количественная основа для принятия решений;

-

становятся видными места, где можно оптимизировать использование бюджета;

-

у ИТ-директоров появляется возможность объяснить роль бизнеса в формировании ИТ-затрат, обосновать текущие потребности и бюджеты;

-

полученная детальная информация позволяет в дальнейшем сократить затраты по существующим сервисам, а освободившиеся ресурсы использовать для новых инициатив.

Внедрение данного подхода помогает компаниям не только лучше понимать информационные технологии и их новые возможности, но и управлять затратами и достигать экономических выгод. Приведем примеры (см. «К сведению»).

К сведению

Кейс 1

Привели методы распределения затрат на ИТ по бизнес-подразделениям к единым стандартам организации

Компания Hewlett Packard Enterprise появилась после раздела HP Inc. и унаследовала бизнес в сегменте корпоративных клиентов — производство серверов, систем и сетей хранения данных, сетевого оборудования и конвергентных систем. Компания занимается также построением облачных инфраструктур, системной интеграцией и разрабатывает ПО для организаций.

Перед компанией стояла серьезная задача по обеспечению прозрачности затрат на инфраструктуру и высвобождению части средств из поддержки ИТ (run the business) на модернизацию (change the business).

Используя принципы TBM, компания изучила и консолидировала внутренние услуги и приложения, что позволило сократить общее количество используемых приложений в десятки раз (с 3300 до 325). Кроме того, было обнаружено, что 40% дисковой емкости (общей суммой около 33 млн долл.) не используется вовсе. При этом было принято решение осуществить частичную миграцию в облако, что позволило сократить площади ЦОДов и отказаться от двух из шести имеющихся.

Полученные результаты:

четкое понимание имеющихся ресурсов и услуг позволило успешно разделить технические базы HP, Inc и HP Enterprise;

финансовый и ИТ-департаменты привели методы аллокации затрат по бизнес-подразделениям к единым стандартам внутри организации;

высвобожденные от закрытия ЦОДов 40 млн долл. использовали в программе облачной трансформации;

100% расходов на ИТ распредели с помощью модели TBM, и компания добилась прозрачности затрат;

за три года после внедрения TBM-подхода сумма экономии приблизилась к 330 млн долл.

Кейс 2

Экономически обосновали проведение цифровой трансформации

Транспортная компания FedEx, предоставляющая почтовые, курьерские и другие услуги логистики по всему миру, стремилась объединить операционные хранилища и управлять расходами на ИТ-инфраструктуру в разных подразделениях. Чтобы выявить ключевые факторы, лежащие в основе многомиллионных затрат на ИТ, проанализировали затраты, приложения и инфраструктуру, что подтолкнуло компанию использовать TBM-подход и перейти к процессу принятия решений на основе количественных показателей.

На промежуточном этапе:

обнаружили недостаточно используемые мощности, потребляющие миллионные бюджеты;

провели расчеты совокупной стоимости владения и отдачи от инвестиций, получив тем самым экономическое обоснование для цифровой трансформации.

Результаты:

вывели из эксплуатации десятки тысяч серверов, сократив все связанные с ними расходы (переход от наследия);

подкрепили цифрами решение о виртуализации и использовании частных облаков;

направили высвобожденные средства в новые проекты.

Кейс 3

На 40% сократили ИТ-затраты на поддержание текущей деятельности

Ведущий международный холдинг в сфере страхования и пенсионного обеспечения MetLife предоставляет клиентам широкий спектр продуктов и услуг по страхованию жизни и здоровья от несчастного случая и пенсионному обеспечению через сеть дочерних компаний и филиалов, банков-партнеров и каналов прямого маркетинга.

Создание отдела TBM внутри своей организационной структуры и применение методологии позволило автоматизировать большое количество ручной работы по перенесению данных из инвойсов. В результате время выполнения данного процесса сократилось на 75% в течение трех месяцев. Компания построила агрегированную систему, в которую собираются данные клиентов из различных источников (полная информация по используемым гаджетам и девайсам, используемым электронным адресам). Это позволило оценить затраты и ресурсы внутренней ИТ-службы и устранить неэффективные ИТ-сервисы. В целом ИТ-затраты на поддержание текущей деятельности компании были сокращены на 40%. Это позволило сэкономить 18 млн долл. уже в первый год, а высвобожденные средства были инвестированы в новые ИТ-инициативы.

1 Продвижением этой методики занимается некоммерческая профессиональная организация Technology Business Management Counci, в которую входят более трех с половиной тысяч ИТ-директоров компаний всего мира. Членами данной организации являются также более трети компаний из списка Fortune 100.