На сегодняшний день корпоративное право усиливает внимание к корпоративным процедурам одобрения сделок. Изначально (с принятием Федерального закона от 26.12.95 № 208-ФЗ «Об акционерных обществах», далее — Закон об АО) корпоративное управление предполагало строго формальный подход к порядку совершения неординарных сделок, к каковым относятся крупные сделки и сделки с заинтересованностью. Этот подход состоял в описании критериев отнесения сделки соответственно к сделке с заинтересованностью или крупной и в первую очередь выражался в том, что такая сделка должна была быть согласована обязательно до ее совершения. Не принималось во внимание в том числе поведение сторон в сделке. В таком подходе был несомненный плюс, поскольку формальная определенность закона гораздо полезнее для устойчивости гражданского оборота, чем субъективное усмотрение суда. Вместе с тем под влиянием объективной критики и наработанной судебной практики подход к одобрению таких сделок начал меняться: их стало возможным одобрять в том числе после их совершения.

Проведенная реформа гражданского законодательства внесла сущностные изменения в отношение к институту неординарных сделок как элементу корпоративного управления. Внесены также и частные изменения по вопросам их квалификации и одобрения.

Так, федеральные законы от 07.05.2013 № 100-ФЗ и от 05.05.2014 № 99-ФЗ внесли изменения в первую часть Гражданского кодекса РФ, а Федеральный закон от 03.07.2016 № 343-ФЗ — изменения в Закон об АО и Федеральный закон от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью» в части регулирования крупных сделок и сделок, в совершении которых имеется заинтересованность. Также было принято постановление Пленума ВАС РФ от 16.05.2014 № 28 «О некоторых вопросах, связанных с оспариванием крупных сделок и сделок с заинтересованностью» (далее — постановление № 28). Частично оно не подлежит применению как прямо противоречащее принятым впоследствии нормам закона, однако ряд его положений действует и помогает понять волю законодателя.

Помимо крупных сделок и сделок с заинтересованностью указанные изменения законодательства ввели в оборот сделки, требующие одобрения в силу устава, а также сделки, совершенные в ущерб интересам общества (п. 2 ст. 174 ГК РФ).

Крупные сделки

В первую очередь изменения законодательства коснулись определения крупной сделки. Предложенные критерии в целом сузили круг подпадающих под них сделок.

Под крупной теперь понимается сделка, обязательно выходящая за пределы обычной хозяйственной деятельности. Пределы при этом описаны очень широко. По существу такими сделками могут быть сделки, реструктурирующие бизнес или саму компанию. Вторым необходимым критерием для признания сделки крупной является количественный порог в 25% от балансовой стоимости имущества общества.

Закон традиционно выделяет среди таких сделок связанные с приобретением, отчуждением или возможностью отчуждения имущества. При этом отдельно описана сделка по приобретению акций публичного акционерного общества или конвертируемых в акции иных ценных бумаг, в результате которой необходимо направить обязательное предложение в порядке главы XI.1 Закона об АО. К другой группе сделок относятся передача имущества во временное владение и (или) пользование и аналогичное предоставление использования результатов интеллектуальной деятельности или средств индивидуализации (по лицензии).

В новой редакции учтены некоторые вопросы гибкости и целесообразности применения инструмента, из числа одобряемых сделок исключены:

-

сделки, совершенные на условиях ранее одобренного предварительного договора;

-

сделки, совершаемые в ходе реорганизации;

-

сделки единственного голосующего акционера — директора общества;

-

обязательные договоры с нормативно утвержденным порядком определения цены, публичные договоры, заключенные на условиях ранее заключенных публичных договоров;

-

сделки по приобретению акций публичного АО или конвертируемых в акции иных ценных бумаг на основании обязательного предложения;

-

сделки размещения или услуг по размещению или организации размещения (публичного предложения) акций общества и конвертируемых в акции ценных бумаг общества, за исключением вопроса определения стоимости услуг.

Изменения коснулись и процесса согласования совершения крупной сделки. В целом все так же подчинено принципу упрощения и сокращения.

Компетенция совета директоров и общего собрания акционеров по существу не изменилась. Так же в случае, если стоимость сделки не выходит за пределы 50% от балансовой стоимости активов общества, ее одобрение относится к компетенции совета директоров, свыше 50% — общего собрания акционеров. При этом добавлена норма о составлении заключения совета директоров с оценкой последствий и целесообразности совершения сделки.

Такое заключение имеет смысл готовить на случай одобрения не только общим собранием акционеров, но и самим советом директоров, и не только для целей одобрения крупных сделок, но и любых неординарных сделок.

При определении крупности сделки по продаже имущества балансовая стоимость активов компании сопоставляется с наибольшей из двух величин — ценой сделки или балансовой стоимостью имущества. Некоторые специалисты критикуют это изменение как не имеющее практической ценности, поскольку в случае заниженной балансовой стоимости продажная стоимость также может быть занижена в целях уклонения от согласования. Однако такие действия будут являться основанием для оспаривания сделки в порядке п. 2 ст. 174 ГК РФ и взыскания убытков с недобросовестного директора.

Какие возможности предложили новые нормы:

-

возможность совершения крупной сделки под отлагательным условием ее одобрения;

-

возможность указать срок, в течение которого действует согласие на совершение сделки;

-

для сделок, совершаемых на торгах, возможность не указывать сторону сделки и выгодоприобретателя;

-

согласие может содержать минимальные и максимальные параметры условий сделки или порядок их определения;

-

согласие на совершение ряда аналогичных сделок;

-

альтернативные варианты условий сделки, согласие на совершение крупной сделки при условии совершения нескольких сделок одновременно.

В последнем случае прописывать условие нужно максимально корректно во избежание неоднозначного толкования.

Оспаривание крупной сделки, совершенной с нарушением порядка получения согласия, также подверглось изменениям. Ранее введенная в ГК РФ ст. 173.1, вступившая в силу с 1 сентября 2013 г., постановление № 28 предполагали уже практически тот же подход — сделки в целом стали более устойчивы к оспариванию. Истцу необходимо доказать, что контрагент знал или заведомо должен был знать, что сделка являлась крупной и (или) что отсутствует надлежащее согласие на ее совершение. При этом в силу правила эстоппель, сформулированного в п. 3 ст. 173.1 ГК РФ, также устранен риск возможных злоупотреблений при оспаривании сделок лицами, фактически принимавшими участие в оформлении согласия.

Кроме того, по новым правилам упрощено требование по доказыванию нарушенного права или законного интереса; не требуется доказывать не только точный размер убытков, причиненных обществу или акционеру (подп. 2 п. 3 постановления № 28), но и причинение убытков вообще. Нарушенным субъективным правом признается право на участие в управлении (п. 71 постановления Пленума ВС РФ от 23.06.2015 № 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации», далее — постановление № 25). При этом, безусловно, встает вопрос о структурировании такого иска.

До внесения обсуждаемых изменений субъективным правом признавалось получение прибыли от деятельности общества, и причинение убытков рассматривалось как нарушение такого права. Иск структурировался как косвенный, направленный в защиту интересов общества, от имени которого могли выступать как акционеры, поскольку затрагивался их интерес в получении дивидендов, так и само общество в лице единоличного исполнительного органа. После принятия Федерального закона от 03.07.2016 № 343-ФЗ круг истцов определен как само общество (в лице единоличного исполнительного органа), члены совета директоров, акционеры (акционер), владеющие в совокупности не менее чем 1% голосующих акций общества.

Сегодня наибольший интерес вызывает вопрос о том, по какому пути пойдет судебная практика по оспариванию крупных сделок, особенно в совокупности с применением таких новых институтов, как эстоппель и позитивная ответственность членов органов управления.

Сделки с заинтересованностью

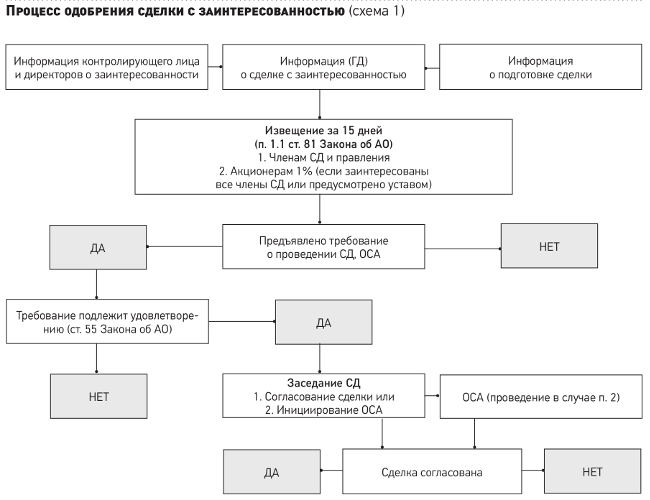

В регулировании сделок с заинтересованностью произошло большее количество существенных изменений. В первую очередь это, конечно, касается необязательности получения согласия на совершение сделки с заинтересованностью (п. 1 ст. 83 Закона об АО). Общий подход изменился с формального, требующего согласия в любом случае, на информирование всех заинтересованных лиц о совершении такой сделки наиболее полным и эффективным образом. Решение вопроса об одобрении сделки может быть инициировано соответствующим заинтересованным лицом. Алгоритм этого процесса изображен на схеме 1.

При этом процесс одобрения оговорен наиболее эффективным образом — начиная с обязанности заинтересованных лиц информировать общество. Так, уведомить общество о заинтересованности лицо обязано в течение двух месяцев с момента, когда оно узнало или должно было узнать о возможном признании его заинтересованным в совершении сделок с обществом. Такое лицо должно предоставлять информацию о своих подконтрольных юридических лицах (напрямую или через близких родственников или подконтрольную организацию), обществах, в которых они (лично или близкие родственники) занимают должности в органах управления, и собственно о возможных сделках с заинтересованностью. Заинтересованное лицо обязано обновлять информацию в течение 14 дней с момента, когда оно узнало или должно было узнать об изменении такой информации, под страхом презумпции его виновности в причинении убытков обществу соответствующей сделкой с заинтересованностью. При этом взыскание убытков с заинтересованного лица возможно по иску общества или акционера независимо от оспаривания сделки.

Второй этап информирования — это собственно информирование о планируемой к совершению сделке не позднее, чем за 15 дней до даты ее совершения (если иной срок не установлен уставом). В извещении указываются стороны, выгодоприобретатели, цена, предмет сделки, другие существенные условия и лицо (лица), имеющее заинтересованность в ее совершении, с указанием оснований. Видимо, это должно быть обязанностью единоличного исполнительного органа, поскольку извещение направляется членам коллегиального исполнительного органа, членам совета директоров, а в случае если это предусмотрено уставом или сделка подлежит одобрению общим собранием акционеров, то и акционерам.

Третий этап информирования — это постконтроль. При подготовке к ГОСА публичного общества в материалы, предоставляемые акционерам для ознакомления, включается отчет о сделках с заинтересованностью. Достоверность сведений отчета подтверждается ревизионной комиссией, отчет подписывается единоличным исполнительным органом и утверждается советом директоров.

В отношении квалификации сделки в качестве сделки с заинтересованностью, как и в случае с крупными сделками, произошло существенное упрощение. Понятие аффилированного лица заменили понятием контролирующего лица, полностью заимствованным из Федерального закона от 22.04.96 № 39-ФЗ «О рынке ценных бумаг». Так же, как и ранее, сделкой с заинтересованностью признается сделка, в которой заинтересован член органа управления, акционер (теперь контролирующий) или лицо, имеющее право давать обществу обязательные для него указания (бенефициар). Для определения заинтересованности учитывается, если указанные лица или их близкие родственники:

-

являются стороной, выгодоприобретателем, посредником или представителем в сделке;

-

являются контролирующим лицом компании, являющейся стороной, выгодоприобретателем, посредником или представителем в сделке;

-

занимают должности в органах управления компании, являющейся стороной, выгодоприобретателем, посредником или представителем в сделке, а также должности в органах управления управляющей организации такого юридического лица.

Исключение сделано для РФ, субъекта РФ, муниципального образования — они не признаются контролирующими лицами. Также в отношении стратегических предприятий, обществ с более чем 50-процентным участием РФ, обществ с правом РФ в виде «золотой акции» контроль определяется долей не в 50%, а так же, как и ранее, в 20%.

Как и в случае с крупными сделками, существенно ограничен круг сделок, исключены:

-

сделки в процессе обычной хозяйственной деятельности (понятие сужено по сравнению с крупными сделками);

-

сделки единственного голосующего акционера — директора общества;

-

сделки общества в ходе реорганизации;

-

сделки, заключенные на условиях согласованного ранее предварительного договора;

-

сделки по приобретению или выкупу обществом размещенных им акций;

-

обязательные договоры с нормативно утвержденным порядком определения цены, публичные договоры на условиях ранее заключенных публичных договоров;

-

сделки, совершение которых осуществляется в соответствии с п. 6—8 ст. 8 Федерального закона от 26.03.2003 № 35-ФЗ «Об электроэнергетике»;

-

сделки, связанные с размещением акций общества и конвертируемых в акции ценных бумаг;

-

сделки по размещению обществом путем открытой подписки облигаций или приобретению обществом размещенных им облигаций;

-

сделки, заключаемые на открытых торгах, если условия участия были предварительно утверждены советом директоров общества;

-

сделки в случае заинтересованности всех голосующих акционеров и отсутствия иных заинтересованных лиц;

-

сделки, в которых балансовая стоимость имущества составляет не более 0,1% балансовой стоимости активов общества (предельный размер таких сделок утверждается Банком России, на 02.02.2017 для обществ с балансовой стоимостью активов не более 25 млрд руб. составлял 20 млн руб.).

Процесс согласования сделки как с публичными, так и непубличными акционерными обществами заключается в вынесении решения:

-

общим собранием акционеров, большинством незаинтересованных акционеров, в случае если сделка касается имущества, стоимость которого составляет более 10% балансовой стоимости активов общества, или в случае продажи обыкновенных или привилегированных акций, составляющих более 2% акций, ранее размещенных обществом, и акций, в которые могут быть конвертированы ранее размещенные эмиссионные ценные бумаги, конвертируемые в акции (уставом общества может быть предусмотрено меньшее количество);

-

советом директоров большинством голосов незаинтересованных директоров во всех остальных случаях.

Если речь идет о публичном обществе, к таким независимым директорам предъявляются дополнительные требования, которые сводятся к тому, что они лично или через близких родственников не должны быть связаны с исполнительным органом общества или контролировать общество в течение года до рассмотрения сделки на совете директоров.

Определение цены сделки производится советом директоров в том же порядке, что и для крупных сделок.

Существенное новшество предусмотрено для непубличных обществ, которые единогласным решением общего собрания акционеров могут определить свой порядок согласования сделок с заинтересованностью или совсем отказаться от их согласования.

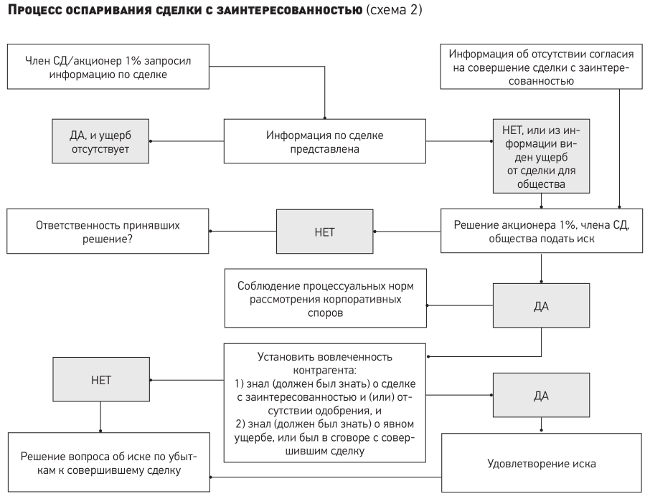

Оспаривание сделок с заинтересованностью, соответственно, также подверглось изменениям. Примечательно, что в соответствии с постановлением № 28 предусматривалось оспаривание сделки с заинтересованностью по правилам п. 3 ст. 182 ГК РФ как сделки, совершенной представляемым в отношении себя лично. Федеральный закон от 03.07.2016 № 343-ФЗ определил, что оспаривание сделок с заинтересованностью будет производиться в порядке п. 1 ст. 84 Закона об АО и п. 2 ст. 174 ГК РФ. Процесс оспаривания сделки представлен на схеме 2.

Основанием для признания такой сделки недействительной является доказанное наличие следующих обстоятельств:

-

сделка совершена в ущерб интересам общества;

-

контрагент знал или заведомо должен был знать о том, что сделка с заинтересованностью, и (или) о том, что согласие на ее совершение отсутствует;

-

контрагент знал или должен был знать о явной убыточности сделки для общества или находился в сговоре с органом управления общества.

Закон предоставляет некоторые механизмы упрощения процесса доказывания. Например, если в отсутствие согласия или последующего одобрения сделки истцу не предоставили информацию о сделке, наличие ущерба предполагается. В отношении убытков достаточно обосновать факт их причинения, доказывать точный размер не требуется (подп. 2 п. 3 постановления № 28). Осведомленность контрагента о явном ущербе для общества предполагается, если предоставление, полученное обществом по сделке, в несколько раз ниже стоимости предоставления, полученного самим контрагентом. Также истец может доказать сговор контрагента, который не имел явной целью причинение материального ущерба обществу, а посягал на иной законный интерес, например утрату корпоративного контроля, умаление деловой репутации (п. 93 постановления № 25).

Тем не менее объем доказывания по иску об оспаривании сделки с заинтересованностью достаточно большой.

Тенденции регулирования корпоративных отношений

Как видно из анализа механизма оспаривания сделки с заинтересованностью, он состоит из общей нормы п. 2 ст. 174 ГК РФ и специальной нормы п. 1 ст. 84 Закона об АО. При этом норма п. 2 ст. 174 ГК РФ является самодостаточной и может применяться в том числе в случае получения согласия на совершение сделки с заинтересованностью в установленном законом порядке.

Получается, что, оспаривая сделку с заинтересованностью и имея целью только признание ее недействительной, истец сознательно увеличивает себе объем доказывания. Если достаточно доказать наличие обстоятельств по п. 2 ст. 174 ГК РФ, для чего нужно вообще ссылаться на то, что сделка является сделкой с заинтересованностью для общества?

Институт сделки с заинтересованностью оказывается практически поглощенным развивающимся в корпоративном законодательстве общим принципом запрета на злоупотребление правом, который вошел в ряд норм ГК РФ, описывающих позитивную ответственность в корпоративных правоотношениях, а также, в случае положений п. 2 ст. 174 ГК РФ, и в оспаривание сделок. Современное состояние корпоративного управления предполагает значительное проникновение законодательного регулирования в оболочку юридического лица и вовлечение в корпоративные правоотношения членов органов управления в качестве относительно самостоятельных субъектов.

Установление в корпоративном законодательстве еще одного нового института — UBO (ultimate beneficiary owner — конечный выгодоприобретатель) как в нормах об ответственности в корпоративных правоотношениях (лицо, имеющее фактическую возможность определять действия юридического лица), так и в норме об оспаривании сделки с заинтересованностью (лицо, контролирующее общество, управляющую организацию или имеющее право давать обществу обязательные указания) создает необычные судебные решения о возможности оспаривания сделок (см., например, Определение ВС РФ от 27.05.2016 № 305-ЭС15-16796 по делу № А40-95372/2014) лицами, доказывающими наличие корпоративного контроля через несколько юридических лиц в корпоративной структуре.

Некоторыми специалистами справедливо ставится в упрек авторам Федерального закона от 03.07.2016 № 343-ФЗ, что, несмотря на одну из заявленных целей — устранить пробелы в регулировании, в том числе с учетом холдинговой структуры публичного акционерного общества, — в законе об этом так ничего и не сказано.

Проводимые изменения в корпоративном законодательстве, и в Законе об АО в частности, являются далеко не последними, поскольку многие новшества в рамках реформы гражданского законодательства еще не нашли свое отражение в специальных законах. Однако уже сейчас видно, как существенно меняется регулирование корпоративного управления. Прежние институты, имевшие наибольшее значение, либо теряют свою самостоятельность, как это происходит с согласованием сделок с заинтересованностью, либо получают новый смысл, как в случае с одобрением крупных сделок. На первый план в корпоративном управлении выходит новый институт позитивной ответственности в корпоративных правоотношениях.

При этом картина достаточно подвижна, поскольку новые институты, появившиеся в результате реформы гражданского законодательства, еще только начинают осваиваться участниками гражданского оборота и не заняли четко определенного места. Принимаемые поправки в специальные законы вносят новое понимание, и это не последние изменения в рамках реформы. Полагаем, что нам еще предстоит переосмысление многих институтов и механизмов корпоративного права.

От редакции

Уважаемые читатели, в настоящей статье автор выразил свою позицию по вопросу квалификации неординарных сделок. На сегодняшний день практика применения рассматриваемых норм еще не сформировалась. Как нормы о крупных сделках и сделках с заинтересованностью будут применять суды, покажет время.

* На примере акционерных обществ.