Постоянно происходящие изменения во всех сферах нашей жизни постепенно формируют другие, динамичные, условия развития экономики. Их нужно воспринимать и учитывать в своих действиях. Однако у нас сложилась жесткая система фильтров, не пропускающая слабые сигналы, и мы по-прежнему оглядываемся на прошлые результаты и сравниваем их с планом. В современной, или новой, экономике прежде всего нужно думать о будущем, которое компания сама для себя определит и будет четко ему следовать. Но для этого необходимо развивать дополнительные управленческие функции, связанные с перспективным анализом, прогнозированием и моделированием. Одним из основных векторов повышения эффективности деятельности может быть сокращение расходов, затрат и цен. О применении основных аналитических методов прогнозирования и моделирования себестоимости и их практических результатах и пойдет речь.

Экономическая ситуация изменяется под влиянием множества факторов. Среди главных экономических факторов — падение эффективности, производительности и рост инфляции в результате повсеместного роста издержек и цен, а также снижение потребления и сокращение рабочих мест как следствие.

В таких условиях традиционные методы управления дают сбой. Поэтому ежедневные управленческие решения часто не приводят к желаемым результатам. Руководители всех направлений должны понимать, что наиболее вероятным источником дополнительных финансовых ресурсов, а также основным направлением повышения эффективности деятельности может быть только сокращение расходов и разумное управление всеми видами себестоимости продукции и услуг компании. Достичь этого можно с помощью основных аналитических методов прогнозирования и моделирования себестоимости.

Реализация данной управленческой функции сегодня особенно актуальна, поскольку она связана с необходимостью постоянного снижения уровня текущих расходов, что не должно приводить к снижению качества обслуживания конечных потребителей. Снизить себестоимость можно за счет экономии расходов по другим направлениям. Для этого нужно:

-

определить необходимый на осуществление операционной деятельности объем текущих затрат материальных, трудовых и финансовых ресурсов;

-

рассмотреть возможные резервы экономии таких затрат;

-

спланировать расходы в разрезе отдельных статей.

Поскольку от эффективности управления расходами целиком и полностью зависит конечный результат деятельности предприятия, необходимо перестраивать процесс управления расходами на прогнозные методы управления. Это когда каждый будущий период моделируется с наибольшей вероятностью и просчитывается до мелочей, а себестоимость является не просто отражением затрат, а реальным инструментом управления.

Помогут в этом различные аналитические инструменты.

Любым решениям и действиям предшествует анализ сложившейся ситуации и предполагаемых последствий, он позволит изучить и осмыслить реальную действительность, разобрать и детализировать изучаемые явления и процессы и наладить эффективный механизм их функционирования. Такой анализ проводится с той или иной глубиной в зависимости от поставленных задач.

Факторный анализ служит основой моделирования и прогнозирования себестоимости

Себестоимость, как и каждый результативный показатель, зависит от многочисленных факторов. Чем детальнее исследуется влияние факторов на величину показателя, тем точнее результаты анализа. В этой связи важным методологическим вопросом в прогнозировании деятельности является изучение и измерение влияния различных факторов на величину исследуемых экономических показателей. Без глубокого и всестороннего изучения факторов нельзя сделать обоснованные выводы о результатах деятельности, выявить возможные резервы снижения себестоимости, обосновать планы и прогнозы.

Все события или явления, которые произойдут в будущем, являются как причиной, так и следствием. Например, увеличение себестоимости можно рассматривать, с одной стороны, как причину изменения финансовых показателей компании, уровня инвестиций, с другой — как результат изменения объема и структуры выпуска, повышения стоимости ресурсов и т.п. Прогнозный анализ моделирования себестоимости основан на системном подходе, комплексном учете разнообразных факторов, качественном подборе достоверной информации и является важной функцией управления.

Применение аналитических инструментов для прогнозирования будущих результатов предполагает всестороннее изучение многих влияющих факторов. В управлении себестоимостью все факторы следует разделять на две основные группы: 1) зависящие от деятельности предприятия — внутренние факторы; 2) не зависящие от деятельности предприятия — внешние факторы.

В системе внутренних факторов, влияющих на себестоимость продукции и услуг, необходимо выделять следующие:

-

объем производства и реализации;

-

структуру производства и реализации;

-

скорость оборота продукции и запасов;

-

обеспеченность собственными оборотными средствами;

-

технический уровень основных мощностей.

Среди внешних факторов важно учитывать такие, как темпы инфляции, курсы валют, уровень развития отдельных сегментов рынка, изменение уровня налогообложения.

Существуют пять основных задач факторного анализа при моделировании и прогнозировании себестоимости:

1. Правильно определить и отобрать факторы, влияющие на изменение себестоимости продукции и услуг.

2. Классифицировать и систематизировать факторы с целью обеспечения комплексного и системного подхода к моделированию и прогнозированию себестоимости.

3. Определить формы зависимости и смоделировать взаимосвязи между факторными показателями и себестоимостью.

4. Рассчитать влияние факторов и оценить роль каждого из них в изменении прогнозной величины себестоимости.

5. Практически использовать результаты моделирования.

Поскольку в жизни все факторы взаимосвязаны и действуют одновременно, то изучать их нужно с учетом их внутренних и внешних связей, взаимодействия и соподчиненности, то есть подходить к ним системно. Иначе говоря, систематизировать факторы, расположить их в определенном порядке и выявить взаимосвязи между ними и их соподчиненность. Так создают детерминированные факторные системы.

Создать факторную систему для моделирования себестоимости — значит представить себестоимость в виде математической формулы взаимосвязи нескольких факторов, определяющих ее величину и находящихся с ней в функциональной зависимости.

Чаще всего полную себестоимость продукции, работ или услуг представляют в линейном виде:

y = ax + b,

где: y — полная себестоимость;

а — переменные затраты на единицу продукции;

х — объем продукции;

b — постоянные затраты.

Или в виде следующей функциональной зависимости:

y = f (a; x; %; b),

где: % — структура выпуска.

Далее определяем влияние факторов на полную себестоимость (у). Наиболее универсальным является способ цепной подстановки. Он используется для расчета влияния факторов во всех типах детерминированных факторных моделей: аддитивных, мультипликативных, кратных и смешанных (комбинированных). Такой способ позволяет определить влияние каждого из факторов на изменение величины полной себестоимости путем постепенной замены величины каждого факторного показателя в объеме результативного показателя. С этой целью определяют ряд условных величин результативного показателя, учитывающих последовательное изменение каждого из факторов при допущении, что остальные не меняются. Сравнение величины результативного показателя до и после изменения уровня определенного фактора позволяет определить воздействие каждого из факторов на прирост результативного показателя.

Так как процесс управления себестоимостью на предприятиях тем или иным образом связан с изучением факторов, влияющих на ее формирование, применение методики факторного анализа дает максимальный эффект в поиске резервов снижения как себестоимости продукции, работ, услуг, так и расходов вообще.

Смоделировать будущую себестоимость можно на основе факторного анализа

Процесс моделирования будущей себестоимости можно формировать на основе любого метода определения себестоимости. Например, метод директ-костинг при четком разделении расходов на постоянные и переменные и основе результатов прошлых периодов позволяет формировать показатели себестоимости в будущем. Можно воспользоваться и методом целевой себестоимости, формируя показатели будущей себестоимости, исходя исключительно из рыночных факторов, прежде всего таких, как спрос и цены конкурентов.

Наиболее распространенный метод — моделирование будущей себестоимости, сформированной из переменных и постоянных расходов, на основе анализа план-фактных отклонений в прошлых периодах. Приведем пример факторного анализа для моделирования себестоимости (табл. 1).

Анализ планфактных отклонений себестоимости выпуска продукта Х (таблица 1)

|

Статьи расходов |

План |

Факт |

Абс. откл. |

Относит. откл. |

||||

|---|---|---|---|---|---|---|---|---|

|

тыс. руб. |

тыс. руб. |

тыс. руб. |

% |

|||||

|

на единицу |

на выпуск |

на единицу |

на выпуск |

на единицу |

на выпуск |

на единицу |

на выпуск |

|

|

ИТОГО с/с |

104,615 |

17261,475 |

108,709 |

18879,942 |

4,094 |

1618,467 |

3,91 |

9,38 |

|

Переменные расходы |

30,768 |

5076,720 |

38,164 |

6629,099 |

7,396 |

1552,379 |

24,04 |

30,58 |

|

Сырье и материалы |

18,461 |

3046,065 |

24,286 |

4218,507 |

5,825 |

1172,442 |

31,55 |

38,49 |

|

З/пл основных рабочих |

12,307 |

2030,655 |

13,878 |

2410,592 |

1,571 |

379,937 |

12,77 |

18,71 |

|

Постоянные расходы |

73,847 |

12184,755 |

70,545 |

12250,843 |

–3,302 |

66,088 |

–4,47 |

0,54 |

|

Общепроизводственные |

32,000 |

5280,000 |

30,069 |

5222,150 |

–1,931 |

–57,850 |

–6,03 |

–1,10 |

|

Общехозяйственные |

24,616 |

4061,640 |

23,129 |

4017,654 |

–1,487 |

–43,986 |

–6,04 |

–1,08 |

|

Коммерческие |

9,846 |

1624,590 |

10,408 |

1807,744 |

0,562 |

183,154 |

5,71 |

11,27 |

|

Прочие |

7,385 |

1218,525 |

6,939 |

1203,295 |

–,0446 |

–15,230 |

–6,04 |

–1,25 |

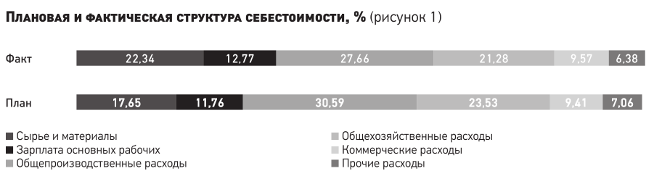

Сравнение структуры себестоимости в графическом виде показывает, что она существенно изменилась, особенно в части переменных расходов (рис. 1).

Из сравнения затрат по статьям себестоимости следует, что при общем ее росте на 9,38% (по сравнению с планом) в большей мере (на 5,81%) она увеличилась из-за роста переменных затрат — стоимости материальной составляющей и заработной платы. Остальные факторы незначительно повлияли на рост себестоимости (табл. 2). Для быстрого восприятия результатов изменений можно представить структуру факторов графически (рис. 2).

Факторы изменения себестоимости (таблица 2)

|

Показатели |

Тыс. руб. |

% |

|---|---|---|

|

Объем производства |

267,682 |

1,55 |

|

Структура продукции |

281, 96 |

1,63 |

|

Переменные расходы |

1002,901 |

5,81 |

|

Постоянные расходы |

66,088 |

0,38 |

|

ИТОГО |

1618,467 |

9,38 |

Более глубокий анализ показал причины роста фактических расходов на сырье и материалы — брак и поломка оборудования.

Таким образом, чтобы понимать, какие факторы повлияли на изменение фактической себестоимости, проводится анализ по направлению от плана к факту, постепенно заменяя в цепной подстановке плановые показатели на фактические. При моделировании показателей на будущее движение идет в обратном порядке — от фактических данных к запланированным.

В целом применение факторного анализа для управления себестоимостью продукции, работ, услуг предоставляет следующие возможности:

-

более точно определять влияние факторов на изменение суммы прибыли;

-

определить критический уровень объема продаж (порог рентабельности), постоянных затрат, цены при заданной величине соответствующих факторов;

-

установить зону безубыточности предприятия;

-

смоделировать необходимый объем продаж для получения заданной величины прибыли;

-

обосновать наиболее оптимальный вариант производства продукции.

Функционально-стоимостный анализ позволяет спланировать оптимальные производственные функции и работы

Для управления производством нужно иметь представление не только о ходе выполнения плана, результатах хозяйственной деятельности, но и о тенденциях и характере происходящих изменений в экономике предприятия. Осмысление и понимание информации о таких изменениях достигаются с помощью анализа функций и/или работ, выполняемых на различных производственных участках или подразделениях предприятия. Для этих целей используется функционально-стоимостный анализ (ФСА).

Данный метод изначально разрабатывался как метод поиска резервов сокращения затрат на производство. Методологически ФСА основывается на следующем утверждении: каждый продукт или услуга производится для того, чтобы удовлетворять определенные потребности покупателей, каждое подразделение выполняет свои функции по производству продукции (производственные подразделения) или обеспечивает работу других бизнес-процессов по осуществлению всех видов деятельности, реализации продукции, работ, услуг или управлению (непроизводственные подразделения). Выполнение всех этих функций требует определенных материальных ресурсов или затрат времени, имеющих свою стоимость, переносимую в конечном итоге на себестоимость продукции.

Такой анализ дает возможность выяснить затраты материалов и рабочего времени на производство продукции. Пример такого анализа приведен в табл. 3. При фонде рабочего времени 456 часов по токарному участку фактически было отработано 478. Анализ фактически реализованных функций показывает, что на основную работу было затрачено 406 часов, затем произошла поломка оборудования, и 72 часа было израсходовано на неосновные функции. Поломка оборудования привела к изменениям в производственной программе, что отразилось на переменных расходах, они выросли на 5,81%. Изменение же структуры выпуска привело к увеличению себестоимости на 1,63%.

А поскольку затраты рабочего времени выросли на неосновные функции, необходимо понять причину их возникновения и оценить влияние на конечную себестоимость продукции.

Перерасход рабочего времени, увеличение трудозатрат на 72 часа было связано с поломкой оборудования, что повлекло за собой выполнение излишних незапланированных функций. При этом 70 часов будет отражено в себестоимости выпуска как выполнение других работ, а два часа — в уменьшении финансового результата как простой по причине поломки оборудования. Умножив эти часы на тариф рабочего времени работников токарного участка, можно узнать перерасход рабочего времени в стоимостном выражении. Например, для рабочих четвертого — пятого разряда при средней часовой тарифной ставке в 150—250 руб., стоимость неосновных функций в данном случае составит 14 400 руб.

Анализ функций основных производственных цехов (таблица 3)

|

Участок |

Фонд рабочего времени |

Плановая трудоемкость |

Нормативная ТЕ на факт. выпуск |

Фактически отработанное время |

|---|---|---|---|---|

|

Заготовительный |

168 |

150 |

141 |

Не фиксируется |

|

Токарный |

456 |

502 |

436 |

478 |

|

|

||||

|

Фрезерный |

584 |

578 |

480 |

545 |

|

Слесарный |

336 |

280 |

198 |

Не фиксируется |

Затем нужно проанализировать необходимость различных функций и расходов на них в непроизводственной сфере предприятия и принять решение о снижении их стоимости.

Экономический анализ в системе управления выполняет связующую функцию между получением информации и принятием управленческих решений. Глубина и достоверность выводов и рекомендаций, вытекающих из проведенного анализа, зависят от полноты и объективности полученной информации, насколько правильно она отражает состояние анализируемого объекта и среды его функционирования, а также произошедшие за изучаемый период количественные и качественные изменения и вызвавшие их факторы. При этом содержание и объем необходимой информации в решающей мере зависят от цели проводимого анализа и характера управленческих решений.

Итогом мероприятий по моделированию себестоимости в любом случае должно стать снижение затрат на единицу полезного эффекта, которое достигается путем:

-

сокращения затрат при одновременном повышении эксплуатационных свойств продукции;

-

повышения качества выпускаемой продукции при сохранении уровня затрат;

-

уменьшения затрат при сохранении уровня качества;

-

сокращения затрат при обоснованном снижении технических параметров до их функционально необходимого уровня.