Развитие онлайн-торговли, как и экономики в целом, совершается циклически при взаимодействии технологических инноваций, экономического и социального факторов. И на соответствующих циклах строятся прогнозы. Один из прогнозов электронной коммерции до 2025 г. сделан экспертами компании GfK1. Такая информация не только раскрывает основные влияющие факторы и тренды, дает сигналы для стратегий, принятия решений и действий на долгосрочный период для участников рынка — она приглашает к дискуссии.

Существенные факторы динамики электронной коммерции во всех странах практически одни и те же — проникновение рынка, технические возможности доступа покупателей к веб-шопам, высокая степень профессионализма и технические инновации. Отличие состоит в доли онлайн-оборота в розничной торговле и темпах роста.

Если доля онлайн-торговли в России составляет 2—3% общего оборота розницы, то в Германии — 8,5%, а без учета продуктов питания — 15,3% (2014). В фазе роста 2009—2014 гг. электронная коммерция росла ежегодно в среднем на 21%.

В динамике ассортимента появились первые признаки зрелости: рост таких рынков замедляется

Для построения прогноза дальнейшего развития онлайн-торговли эксперты проанализировали следующие параметры:

-

динамику ассортимента, доли товарных групп в целом по розничной торговле, характеризующих относительное значение покупательной силы в розничной торговле;

-

структуру ассортимента товарных групп в онлайн-торговле;

-

темпы роста товарных групп в обороте онлайн, характеризующих степень их зрелости.

Для полноты картины дополнительно были изучены социально-экономические факторы — категории покупателей и динамика их расходов на онлайн-покупки.

Анализ показал — львиную долю в рознице составляют продукты питания — 48,5%, техника и медиа — 15,9%, одежда, обувь и аксессуары — 11,3%, товары для сада и огорода — 10,7%, бытовая техника и товары для ухода за домов — 3,8%, товары для спорта и отдыха — 4,1%.

Значение товарных групп онлайн-торговли можно оценить по структуре ассортимента (табл. 1). Первые три сегмента в таблице составляют примерно 20% расходов в онлайн-обороте и представляют три группы товаров — чемпионов по двум параметрам: абсолютной величине группы и их доли.

Доля онлайн-оборотов по товарным группам и темпы их роста 2014 г. (таблица 1)*

|

|

Доля в обороте всей розницы, % |

Доля в обороте онлайнторговли, % |

Объем онлайнторговли всего, млрд евро |

Ежегодные темпы роста 2011—2013 гг., % |

Темпы роста в 2014 г., % |

|---|---|---|---|---|---|

|

Техника/электроника и медийные товары |

79,1 |

20,9 |

15,1 |

20—30 |

8 |

|

Одежда, обувь и аксессуары |

81,1 |

18,9 |

9,7(52 в рознице) |

|

|

|

Товары для спорта и отдыха |

79,8 |

20,2 |

3,8 |

|

|

|

Продукты питания и аптечные товары |

98,8 |

1,2 |

2,6 |

|

|

|

Всего онлайн |

|

20 |

|

20—30 |

11 |

|

* Таблица составлена на основании данных исследования. |

|||||

Техника, электроника и медийные товары с онлайн-оборотом в 20,9%, или 15,1 млрд евро. Вторая по важности для электронной коммерции товарная группа — одежда, обувь и аксессуары с оборотом в 52 млрд евро в целом. В том числе 18,9% оборота осуществляется через интернет (9,7 млрд евро — объем онлайн-торговли).

Необходимость сопоставления двух приведенных выше параметров важна и для самой большой группы розницы — продуктов питания и аптечных товаров. Хотя их доля в онлайн самая низкая — всего 1,2%, оборот этой товарной группы в онлайн оценивается на уровне 2,6 млрд евро.

На основании данных по трем основным группам товаров эксперты пришли к выводу о степени зрелости таких рынков. Причем самый высокий уровень зрелости отмечается в самой большой группе — электронике и медиа: после динамичного ежегодного роста на 20—30% в 2011—2013 гг. в 2014 г. был достигнут рост всего на 8%. Особенно отчетливо падающая динамика наблюдается в субсегменте данной товарной группы — книги и канцелярские товары, где эксперты констатируют отсутствие роста.

С ростом степени зрелости динамика роста постепенно снижается, и этот тренд уже проявился на рынке онлайн-торговли — темп роста в 11% по сравнению с 20—30% в прошлые годы.

Первые признаки насыщения эксперты отметили, наблюдая динамику онлайн-ассортимента. Например, такие сегменты, как книги, медиа и техника, в целом с 2013 по 2014 гг. по сравнению с предыдущими годами прибавили в обороте немного, а в предыдущие годы росли значительно.

Модель прогноза учитывает факторы и границы роста

Прогноз базируется на двух основаниях: 1) структуре ассортимента е-коммерции и жизненном цикле роста каждой группы товаров на основе диффузной модели; 2) драйверах роста е-коммерции и естественных границах роста продуктов.

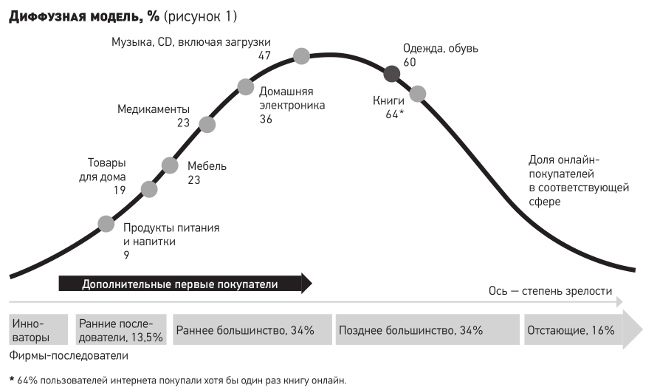

В качестве модели прогноза использована диффузная модель. Она описывает вывод на рынок инновационного продукта или сервиса — интернет-торговли и учитывает эффекты инновации и имитации. Под эффектами инновации понимаются технологические факторы, например качество и количество онлайн-магазинов, распространение смартфонов или планшетов. Одновременно учитывается феномен имитации для образования взаимодействий инноваторов и людей, формирующих мнение, влияющее на поведение других потребителей.

Диффузная модель приведена на рис. 1. Расположенные на ней группы товаров приведены с их онлайн-долей в ассортименте, однако темпы роста, которые привели к таким долям, уже не сохраняются. Например, прогрессирование степени онлайн-зрелости на книжном рынке означает, что примерно 64% пользователей интернета хотя бы раз покупали книгу онлайн. А поскольку потенциал дополнительных покупателей снижается, темпы роста замедляются2.

Отдельные группы ассортимента е-коммерции на диффузной кривой показывают рост зрелости таких рынков. При достижении пика зрелости их дальнейшее движение будет характеризоваться пологой кривой, прирост будет снижаться. Причина тому, наряду с факторами роста интернет-торговли, — инновации в стационарной торговле, которая успешно реагирует на интенсивную конкуренцию новыми концепциями и решениями омниканальности, развивает собственную онлайн-динамику. Поэтому традиционная торговля книгами может снова показать рост. Факторы зрелости способствуют кругообороту товаров с падающей динамикой. При этом идет перетекание покупателей между онлайн и офлайн.

Интернет-торговля и стационарная торговля взаимно связаны и дополняют друг друга, конкурируя за потребителя. Онлайн- и офлайн-торговля обслуживают разные потребности клиентов — рациональные и эмоциональные аспекты, соответственно. Согласно опросам онлайн-покупатели предпочитают в основном экономить деньги (57%), а в офлайн — тактильные ощущения, товары можно потрогать и примерить (64%).

Драйверы роста электронной коммерции способствуют замедлению ее динамики

Электронная коммерция эволюционирует под влиянием трех метафакторов:

-

инноваций — инновационные решения по использованию интернета как средства коммуникации, канала сбыта и лучшим доступом вследствие распространения смартфонов и планшетов;

-

проникновения рынка — большая волна открытия интернет-магазинов началась в 2009 г. И сейчас уже стационарная розничная торговля одеждой 15—30% своего оборота делает через интернет;

-

высокого уровня профессионализма, обеспечивающего возможность проникновения онлайн-рынка. Услуги известных брендов платежных систем постепенно сделали онлайн-платежи безопасными, выросла значимость визуального и информационного представления продуктов, расширились возможности поставок (логистика) и бесплатного возврата или обмена. А требования клиентов в надежности и скорости поставок породили сильное давление конкуренции среди онлайн-торговцев.

Растущий уровень профессионализма способствует росту конкуренции и приносит преимущества онлайн-торговцам на следующей ступени эволюции, предлагает инновационные решения для существующих пробелов в сервисе (скорость доставки, брендинг, надежность, преимущества в ценах и оплате, а также логистике) и расширяет свой спектр влияния (регионально, целевые группы или ассортимент).

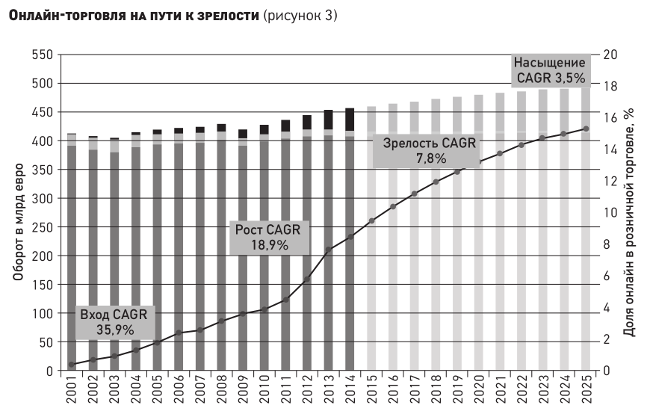

Приведенные факторы влияют друг на друга, действуют одновременно и взаимосвязаны в кругообороте с падающей динамикой (рис. 2). Падающую динамику роста при увеличении абсолютных значений онлайн-торговли отражает и историческая кривая роста с 2001 г. и ее прогноз до 2025 г. (построена на основании совокупных среднегодовых темпов роста (CAGR) доли онлайн-торговли в розничной торговле) (рис. 3).

Прогноз роста онлайн до 2025 г. по ассортименту

Рынок розницы Германии в целом, отмечают эксперты, характеризуется насыщением, когда прирост некоторых сегментов происходит за счет других — конкурентная борьба на вытеснение с рынка через е-коммерцию набирает темпы. И все же, несмотря на тенденцию к насыщению и замедление темпов роста в долгосрочном периоде, в 2025 г., согласно прогнозам, ожидается удвоение доли онлайн-торговли с 8,5 до 15%, или до 25% в непродовольственном сегменте.

Рост произойдет благодаря новым инновациям, например виртуальным кабинам для примерки и др., они дадут новый импульс и вызовут новую волну роста онлайн.

Что же касается отдельных групп ассортимента, все они будут расти в абсолютном выражении, произойдут сдвиги внутри онлайн-оборота. По-прежнему самую большую долю будет занимать группа техники и медийных товаров, сдвиг произойдет в пользу товаров для дома, сада и огорода. Доли отдельных групп ассортимента в структуре онлайн-оборота изменятся так:

-

техника, электроника и медийные товары сократятся с 38 (2015 г.) до 31% (2025 г.), и причина не в снижении объемов онлайн-продаж в данном сегменте, а прирост другого ассортимента;

-

доля одежды, обуви и проч. достигнет своего максимума 25% в 2015 г. и до 2025-го будет оставаться на уровне 24%;

-

продукты питания и аптечные товары достигнут самого большого прироста, с 8 до 16%, их доля удвоится в общем онлайн-обороте, чему будут способствовать инновации в логистике;

-

товары для дома вырастут незначительно, с 9 до 10%;

-

доля товаров для сада и столярных работы останется стабильной на уровне 10%;

-

доля товаров для спорта и отдых сократится на 1 п.п., с 10 до 9%.

Динамика российской онлайн-торговли: второй год медленного роста

Итогами и результатами прошлого года на российском рынке электронной торговли делится Федор Вирин, глава компании Data Insight.

Несмотря на многие трудности, возникшие перед индустрией за последний год, объем внутрироссийского рынка онлайн-продаж составил 650 млрд руб. Его можно представить в виде произведения двух составляющих — количества заказов в интернет-магазинах (примерно 160 млн) и среднего чека в 4050 руб., который увеличился примерно на 8% по сравнению с 2014 г. — 3750 руб. (в текущих ценах)3.

При этом снижение доли дорогих покупок привело к сдвигу спроса от дорогих категорий (БТиЭ) к менее дорогим (одежда, FMCG) и сказалось на росте среднего чека для среднестатистического ИМ менее, чем на 15%.

Рост рынка составил 16% (+90 млрд руб.), хотя с поправкой на инфляцию — всего 3%.

Динамика рынка в 2015 г. похожа на 2014 г., если не учитывать IV квартал (аномальный) 2014 г., когда рост заказов достиг 40% (табл. 2).

Доля же трансграничных покупок выросла на 88% в рублях (почти до 160 млрд руб. по среднегодовому курсу).

Динамика кроссбордера в 2015 г. такова:

-

выросло количества онлайн-заказов в зарубежных ИМ на 75% (2-я половина 2015 г. — +85%);

-

снизился средний чек в долларовом выражении на 25—30% для китайского направления и более чем на 30% в целом по рынку кроссбордера (снижение доли европейского и американского направлений);

-

средний чек в рублях вырос только на 10—15%.

Второй год медленного роста, % (таблица 2)

|

|

Рост количества заказов |

Рост среднего чека |

Рост объема продаж (руб.) |

С поправкой на инфляцию |

|---|---|---|---|---|

|

2013 |

25 |

5 |

32 |

24 |

|

2014 |

17 |

15 |

35 |

21 |

|

2014 январь — сентябрь |

9 |

10 |

17 |

8 |

|

2015 |

8 |

8 |

16 |

3 |

|

2015 январь — сентябрь |

9 |

13 |

22 |

5 |

1 «Ecommerce: Wachstun ohne Grenze? Online-Anteile der Sortimente — heute und morgen».GfK — GeoMarketing GmbH, консалтинговая компания исследовательского концерна GfK Group, одна из ведущих маркетинговых компаний в мире, проводит панельные исследования покупок домашних хозяйств с 1957 г. Прогноз сделан для онлайн-торговли в Германии.

2 В 2015 г. впервые число покупателей в онлайне Германии не выросло, а обороты тем не менее растут, и наиболее успешным оказывается мультиканальный сбыт — пользователи интернета стали чаще покупать. Из 73% населения, использующих интернет, одна четверть покупает примерно по десяти каналам в течение года, а каждый десятый — по 20 каналам (www.springerprofessional.de).

3 Приведенные данные основаны на прямых публичных и непубличных данных крупных интернет-магазинов (более 50 магазинов), мониторинге по количеству заказов (>1000 ИМ) и по посещаемости сайтов (>70 тысяч ИМ). А оценки (160 млн заказов и 660 млрд руб.) не включают кроссбордерные покупки, а также (а) доставку готовой еды, (б) билеты на транспорт и мероприятия, (в) цифровые товары, (г) C2C, MLM и групповые закупки, (д) покупки для корпоративного потребления и оптовые покупки.